Indywidualnych inwestorów można klasyfikować według horyzontu inwestycyjnego – na krótkoterminowych i długoterminowych – oraz według stosowanego podejścia analitycznego – na fundamentalnych i technicznych.

Jak wszystkie inne klasyfikacje, powyższe podziały nie są idealnie dokładne. W grupie inwestorów krótkoterminowych znajdują się day traderzy, którzy istotnie różnią się od swing inwestorów. Wielu inwestorów zarządza portfelami, w których znajdują się zarówno krótkoterminowe, jak i długoterminowe pozycje.

Niedoskonały jest także podział na inwestorów fundamentalnych i technicznych, ponieważ mogą oni od czasu do czasu korzystać z narzędzi drugiej grupy.

W lipcu 2024 opublikowano interesujące badanie analizujące różnice i podobieństwa pomiędzy inwestorami o krótkim i długim horyzoncie inwestycyjnym. Myślę, że analiza potwierdzi wiele oczekiwań czytelników wobec różnic pomiędzy krótkim a długim horyzontem inwestycyjnym. Jednocześnie wspomniane różnice uwypuklą ważne kwestie w inwestowaniu – takie jak znaczenie sentymentu inwestycyjnego.

Badanie ma poważną wadę – nie opiera się na realnych transakcjach na realnych rachunkach inwestycyjnych. Mam dużo większe zaufanie do analiz wykorzystujących rzeczywiste dane inwestycyjne.

Anthony Cookson, Chukwuma Dim i Marina Niessner korzystali z prognoz giełdowych na forum CAPS, będącego częścią portalu The Motley Fool. Jest to o wiele lepsze źródło danych niż laboratoryjne eksperymenty na kilkudziesięciu studentach.

Baza danych robi wrażenie: ponad 6 mln różnych prognoz z lat 2006–2022, sporządzonych przez niemal 200 tysięcy różnych użytkowników, dotyczących ponad 12 tysięcy spółek. Autorzy wybrali dane dotyczące 20% najczęściej prognozowanych spółek, i baza zmniejszyła się do ponad 3 mln prognoz niemal 140 tysięcy użytkowników.

Na CAPS przyznawane są finansowe nagrody za najlepsze prognozy, więc motywacja użytkowników miała charakter wizerunkowy – istniał ranking najlepiej prognozujących użytkowników. Wysoka pozycja w rankingu dawała użytkownikowi duże zasięgi, co ma znaczenie, ponieważ do każdej prognozy można dołączyć krótką notkę analityczną, tzw. „pitch”.

System prognoz jest prosty: uczestnik wybiera, czy spółka spisze się lepiej niż S&P 500 w konkretnym horyzoncie czasowym. CAPS oferuje trzy tygodnie, trzy miesiące, rok, trzy lata, pięć lat oraz opcję bez konkretnego horyzontu. Wbrew zdrowemu rozsądkowi prognozy bez horyzontu stanowią tylko 14,4% wszystkich prognoz, choć oferują największe szanse na sprawdzenie się. Dominują prognozy pięcioletnie, które stanowią 47% wszystkich prognoz. Warto zauważyć, że prognozy z krótkim horyzontem stanowią wyraźną…

Łatwo się domyślić, że Cookson, Dim i Niessner badali różnice w zachowaniu i preferencjach inwestorów, analizując prognozy dotyczące krótkiego horyzontu czasowego (trzy tygodnie i trzy miesiące) oraz prognozy dotyczące długiego horyzontu inwestycyjnego (powyżej roku).

Należy oczekiwać, że prognozy będą miały optymistyczne skrzywienie, to znaczy, że będzie dużo więcej prognoz „spisze się lepiej” (outperform) niż „spisze się gorzej” (underperform). Przeciętny poziom sentymentu wynosi 0,676 przy zapisywaniu „underperform” jako –1 i „outperform” jako 1. Optymistyczne skrzywienie jest bardzo wyraźne.

Dla mnie najciekawszym wynikiem badania jest istotna różnica w poziomie sentymentu pomiędzy inwestorami krótkoterminowymi a długoterminowymi. Przeciętny sentyment dla prognoz krótkoterminowych waha się pomiędzy 0,3 a 0,442, natomiast dla prognoz długoterminowych mieści się w przedziale 0,613–0,819. Inwestorzy (przyjąłem, że użytkownicy CAPS to inwestorzy) o długim horyzoncie inwestycyjnym są znacznie bardziej optymistyczni.

Wielokrotnie podkreślałem, że rynek akcyjny „wynagradza” optymistów. Wynika to z faktu, że w długim terminie rynek akcyjny rośnie, a im bardziej optymistyczny jest inwestor, tym większym stopniu korzysta z tego wzrostu. Powyższa zasada nie dotyczy tylko „szczęśliwego” rynku akcyjnego w USA, ale także globalnego rynku akcyjnego, który w 2025 roku jest bardzo łatwo dostępny przez wiele ETF-ów. Dotyczy także pojedynczych rynków akcyjnych (z niewielkimi wyjątkami), o czym przekonują kolejne edycje UBS Global Investment Returns Yearbook.

Co więcej, nie widzę powodów, by powyższa reguła miała się zmienić w najbliższych dekadach, jeśli wzrost gospodarczy i postęp technologiczny będą kontynuowane. Możemy sobie wyobrazić katastroficzne sytuacje, w których tak się nie dzieje, ale moim zdaniem słabe wyniki portfela akcyjnego będą wtedy jednym z najmniejszych problemów jego właściciela – na pewno mniejszym niż, na przykład, opad radioaktywny.

W badaniu Cooksona, Dima i Niessnera inwestorzy z długim horyzontem inwestycyjnym mają trwale wyższy optymizm niż inwestorzy z krótkim horyzontem. Moim zdaniem ma to sens – szansa na pozytywne stopy zwrotu z rynku akcyjnego jest dużo wyższa w długim terminie niż w krótkim. Zasada ta dotyczy także WIG.

Trwale wyższy poziom optymizmu to nie jedyna zaleta inwestorów z długoterminowym horyzontem – ich optymistyczne nastawienie jest stabilne. Sentyment inwestorów krótkoterminowych podlega dużym wahaniom.

Co więcej, optymistyczny sentyment inwestorów z długim horyzontem pozostaje wysoki w czasie rynkowych zawieruch, czyli wtedy, gdy łatwo o emocjonalne, oparte na strachu decyzje.

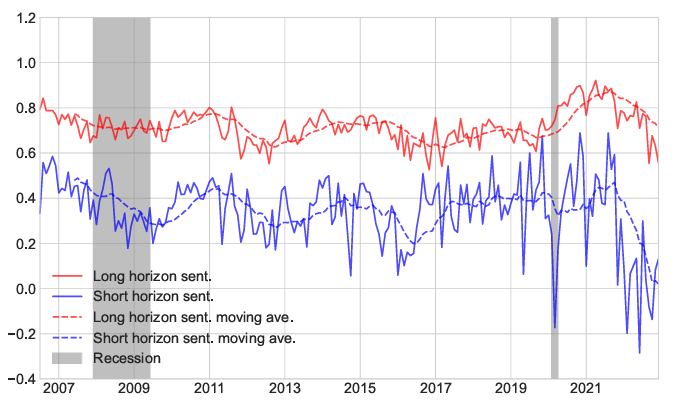

Wszystkie powyższe punkty ilustruje poniższy wykres, który przedstawia sentyment inwestorów z długoterminowym horyzontem (oraz średnią kroczącą) oraz sentyment inwestorów z krótkoterminowym horyzontem.

Za Cookson, Dim i Niessner

Różnica pomiędzy optymizmem inwestorów o długim horyzoncie a inwestorów o krótkim horyzoncie była wyraźnie większa w czasie globalnego kryzysu finansowego, na początku pandemii COVID-19 oraz podczas „inflacyjnej” korekty z lata 2021–2022.

Tak więc, do listy przewag długoterminowego horyzontu inwestycyjnego możemy dopisać trwale wysoki optymizm, który takim pozostaje nawet w czasie rynkowego tumultu.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.