Przez 4 miesiące od wyborów w USA wykres S&P500 zrobił spore wahania tworzące szeroką konsolidację, kończącą się na poziomie wyjściowym. To może wskazywać na jakiś rodzaj formacji odwrotu hossy i być może techniczną korektę w jej wyniki, która jest uzasadniona fundamentalnie jak się poniżej okaże.

Rynek akcji w USA jest przewartościowany biorąc pod uwagę obiektywne miary. Pisałem o tym wcześniej, zaznaczając, że przewartościowanie może trwać długo, nawet latami.

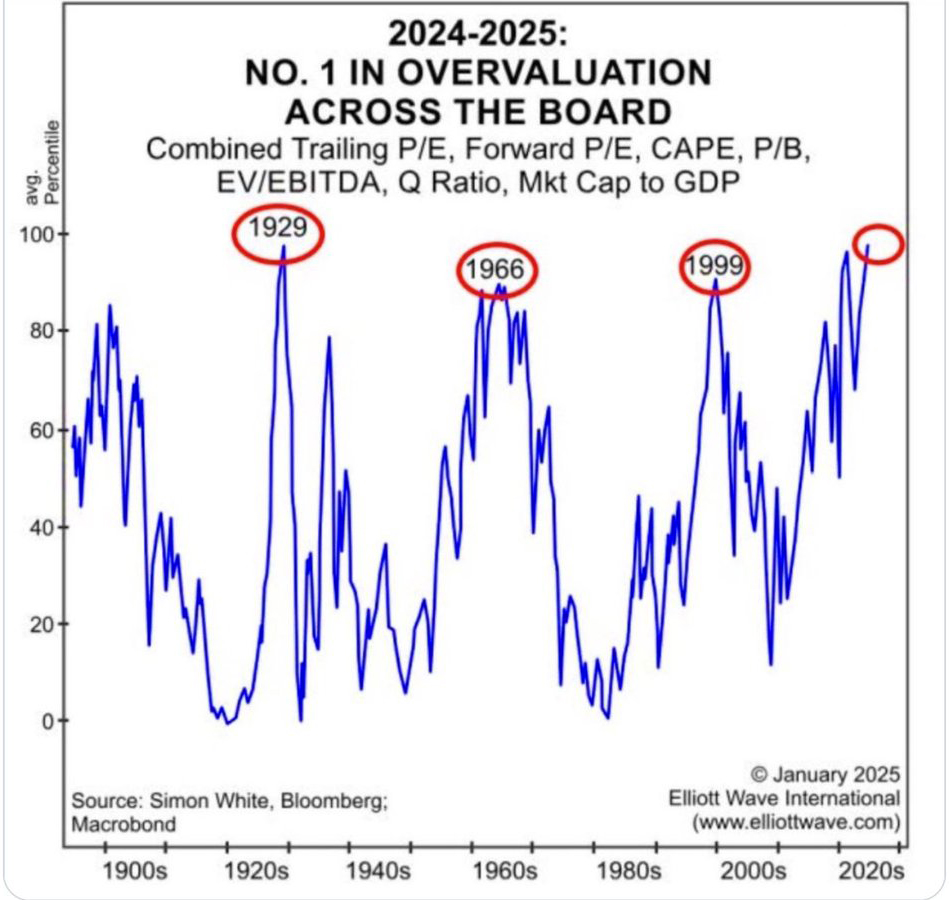

Taki oto wykres przeleciał przez X ostatnio, więc postanowiłem przyjrzeć mu się bliżej:

Przedstawia on stopień przewartościowania rynków finansowych w latach 1890–2025. Na osi pionowej znajduje się średnia percentylowa kilku miar wyceny, a na osi poziomej – lata.

Główne punkty szczytowe na wykresie oznaczają okresy ekstremalnej wyceny rynkowej:

1929 – szczyt przed Wielkim Kryzysem

1966 – szczyt przed długotrwałym okresem stagnacji w latach 70.

1999 – szczyt bańki internetowej

2024-2025 – obecny poziom, wskazujący na historyczne przewartościowanie podobne w wielkości do tego z 1929 r.

Wskazuje to, że obecne poziomy wyceny są skrajnie wysokie, co historycznie było związane z późniejszymi spadkami na rynku akcji.

Jakie wskaźniki tutaj połączono, by uzyskać tę krzywą?

P/E (Price-to-Earnings Ratio) – wskaźnik Cena/Zysk. Jego 2 formy to:

Trailing P/E – to C/Z oparte na historycznych zyskach (np. ostatnich 12 miesięcy)

Forward P/E – to C/Z oparte na prognozowanych przyszłych zyskach.

CAPE (Cyclically Adjusted Price-to-Earnings Ratio, czyli Shiller P/E) – to średnia C/Z skorygowana o inflację z ostatnich 10 lat.

P/B (Price-to-Book Ratio) – wskaźnik cena do wartości księgowej.

EV/EBITDA (Enterprise Value to EBITDA, wartość przedsiębiorstwa do EBITDA) – wskazuje, ile lat zajmie zwrot inwestycji.

Q Ratio (wskaźnik Tobina) – to stosunek wartości rynkowej do wartości odtworzeniowej aktywów firm, gdy jest wysoki, sugeruje przewartościowanie.

Market Cap to GDP (kapitalizacja rynku do PKB, tzw. „Buffett Indicator”) – wartość rynkowa wszystkich firm do wielkości gospodarki.

A gdyby ująć sytuację od strony niewskaźnikowej:

Rynek po pierwszej euforii powyborczej jest mocno zdezorientowany polityką Trumpa, skala niepewności mocno urosła, a inwestorzy tego nie lubią. Nie myśli się jednak skalą wskaźników, lecz bieżącymi zyskami firm, a te okazały się właśnie świetne, wyższe od prognoz i nadal napawają optymizmem na kolejne kwartały. Z tego powodu optymizm nie gaśnie. Fundusze posiadają największe od wielu lat zaangażowanie w akcjach i nie kwapią się, by je zmniejszać. Detaliczni inwestorzy kupują jak szaleni. Nie bardzo więc wiadomo skąd podaż, nieco sprzedały fundusze hedgingowe i będą robić to nadal automatycznie wraz ze spadkami, ale to nie jest jakaś lawina. To jednak ten moment, gdy rynek może osunąć się pod własnym ciężarem, gdy brak wyraźnych wyzwalaczy spadków, ale też brak jednocześnie pozytywnych nastrojów i informacji z otoczenia dla wzrostów.

Rynek jest drogi, ponieważ kursy szybowały w górę szybciej niż zyski. Jakaś solidna korekta nie byłaby większym zdziwieniem. Tym bardziej, że mega techy dostały sporej zadyszki, największa premia z AI jest już w ich cenach. Alternatywa to scenariusz z lat 60/70-tych, czyli brak wzrostów, jedynie nieustanna stagnacja z korektami.

—kat—

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.