Na początku ubiegłego tygodnia europejskie spółki zbrojeniowe otrzymały kolejny impuls wzrostowy.

Przewodnicząca Komisji Europejskiej, Ursula von der Leyen, zaproponowała, aby wydatki na obronność nie podlegały limitom unijnym w kwestii deficytu budżetowego i korzystały z klauzuli ratunkowej. Pozwoliłoby to krajom członkowskim na swobodne zwiększanie nakładów na obronność, bez obawy o rozpoczęcie procedury w związku z przekroczeniem dopuszczalnego deficytu.

Wypowiedzi europejskich polityków, takich jak brytyjski minister Keir Starmer i francuski prezydent Emmanuel Macron, wskazywały, że zwiększenie wydatków zbrojeniowych jest kluczowe dla Europy. Taki był też jeden z wniosków spotkania europejskich przywódców zorganizowanego przez francuskiego prezydenta.

W efekcie giełdowe kursy europejskich firm zbrojeniowych zyskały od kilku do kilkunastu procent na początku tygodnia.

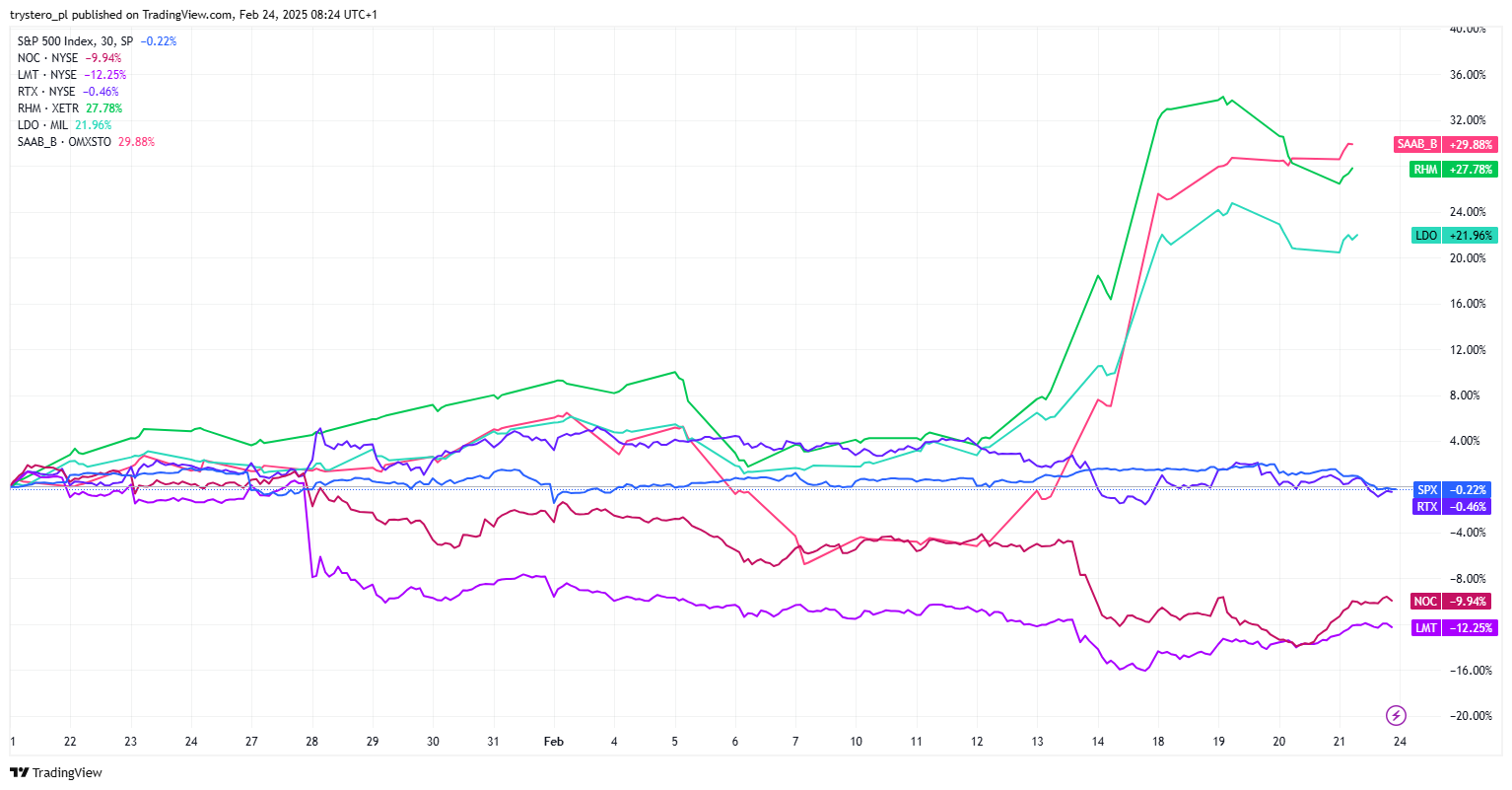

Dzisiejszy wykres dnia nie dotyczy jednak tylko europejskich spółek zbrojeniowych, lecz rosnącej różnicy w zachowaniu kursów europejskich i amerykańskich firm z sektora obronnego.

Jak widać, w ostatnich dziesięciu dniach obserwujemy rosnące ceny akcji europejskich firm zbrojeniowych oraz spadek cen akcji amerykańskich firm zbrojeniowych. Najprostsza interpretacja tego zjawiska dotyczy pogarszających się stosunków transatlantyckich. Rośnie ryzyko wojny handlowej pomiędzy USA a Unią Europejską. USA zamierza zmniejszyć militarną obecność w Europie a prezydent Trump poddaje w wątpliwość amerykańskie zobowiązania obronne. Można oczekiwać, że ramach ewentualnych działań odwetowych europejskie państwa zmniejszą zamówienia sprzętu woskowego z USA. Rynek nie tylko spodziewa się, że europejskie firmy z branży obronnej zyskają na europejskich zbrojeniach, ale także oczekuje, że amerykańskie firmy na tym trendzie nie skorzystają.

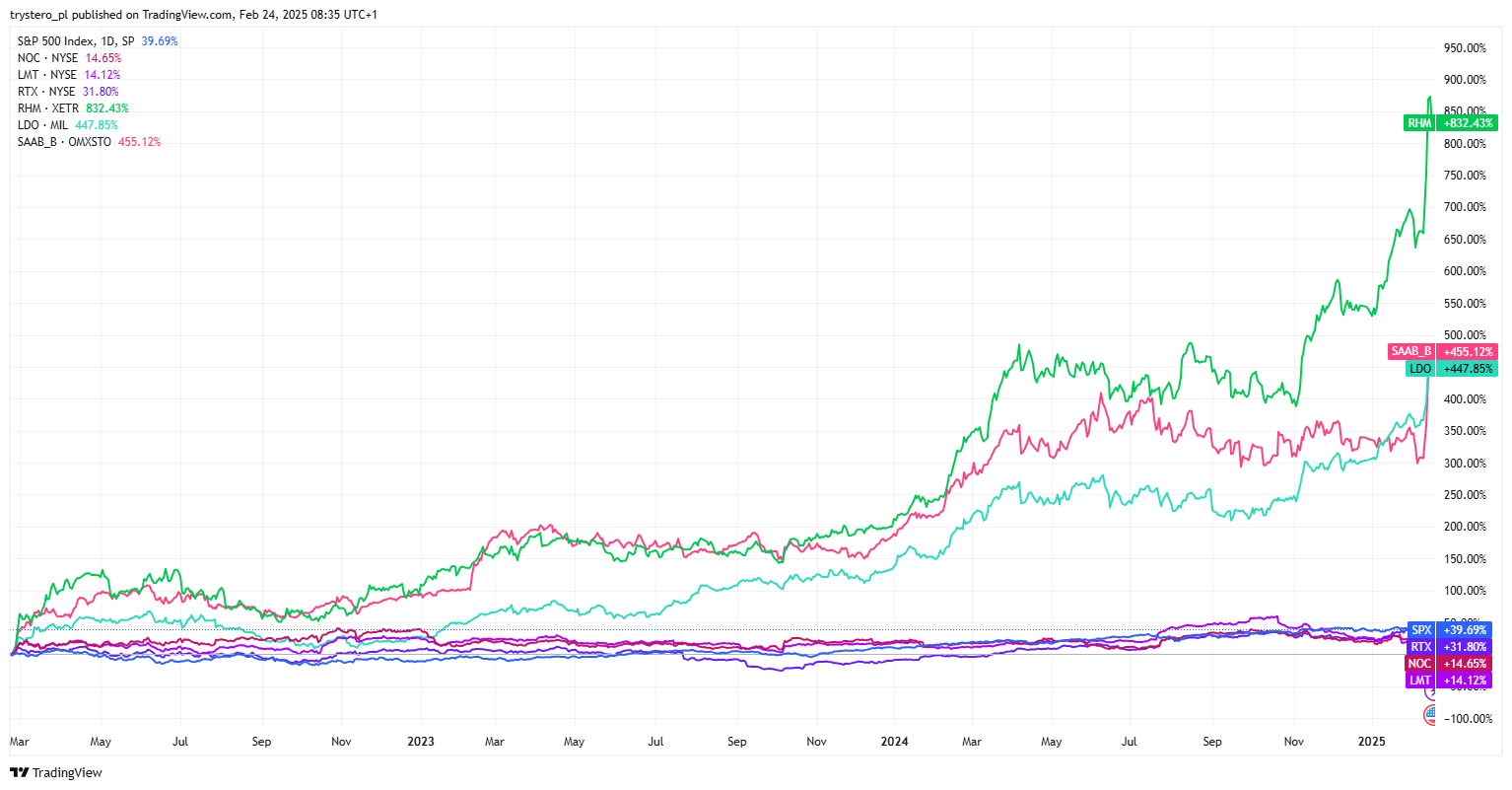

Warto zauważyć, że przewaga stóp zwrotu europejskich firm zbrojeniowych trwa już trzy lata, a więc od wybuchu wojny na Ukrainie. Tak więc rynek od początku oczekiwał, że na europejskich zbrojeniach skorzystają przede wszystkim europejskie firmy zbrojeniowe, pomimo tego, że ich potencjał produkcyjny jest niższy niż możliwości firm obronnych z USA.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.