Rok 2024 był czwartym rokiem z rzędu, w którym rynki wschodzące wyraźnie przegrały z amerykańskim rynkiem akcji.

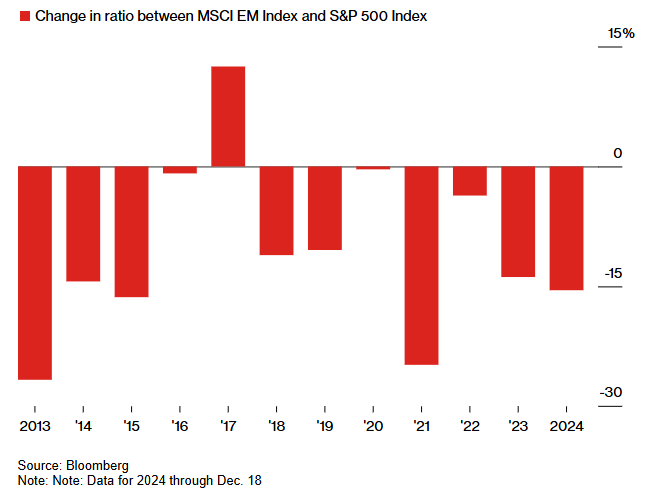

MSCI EM indeks zyskał w ubiegłym roku 4% przy stopie zwrotu z S&P 500 na poziomie 23%. Jak podaje Bloomberg, w ostatnich 12 latach rynki wschodzące tylko raz wygrały z S&P w kategorii rocznej stopy zwrotu – ostatnio w 2017 roku. W tym okresie, od końca 2012 roku, S&P wygenerował dla inwestorów 430% w ujęciu total return. Rynki wschodzące wypracowały dla inwestorów 10 razy mniej.

Wykres dnia, za Bloomberg, pokazuje zmagania rynków wschodzących z S&P 500 w ostatnich 12 latach:

Za Bloomberg

Jeśli popatrzymy na wykres MSCI Emerging Markets Index, to dostrzeżemy, że jest on na poziomach sprzed globalnego kryzysu finansowego. To niemal dwie stracone dekady. Można argumentować, że za tę słabość w dużym stopniu odpowiada słabość chińskiego rynku akcyjnego, z około 30% udziałem w indeksie. W koszyku rynków akcyjnych państw wschodzących liczba przegranych przeważa nad liczbą wygranych.

Tak długa i tak wyraźna słabość rynków wschodzących wzbudza dwie diametralnie odmienne reakcje u inwestorów indywidualnych. Część inwestorów rzuca ręcznik i akceptuje dominację amerykańskiego rynku, który skupia największe, najbardziej zaawansowane technologicznie i najbardziej zyskowne korporacje na świecie. Dla amerykańskich inwestorów oznacza to koniec z dywersyfikacją geograficzną w postaci ekspozycji na rynki wschodzące.

Dla inwestorów z rynków wschodzących oznacza to zwiększanie ekspozycji na rynek amerykański. Takie działanie z jednej strony zwiększa dywersyfikację geograficzną ich portfeli i zmniejsza gigantyczne na niektórych rynkach skrzywienie lokalne, czyli ekspozycję na lokalny rynek kilkadziesiąt czy kilkaset razy większą niż jego udział w globalnym rynku akcyjnym. Z drugiej strony daje im ekspozycję na rynek akcyjny, który w ostatnich latach generował bardzo atrakcyjne stopy zwrotu.

Druga postawa to granie pod zmianę trendu, pod moment, w którym dominacja rynku amerykańskiego zakończy się, a rynki wschodzące znów będą miały swoje pięć minut. Taką postawę wspiera coraz większa luka w wycenie pomiędzy rynkami wschodzącymi a S&P 500. Te pierwsze notowane są przy wskaźniku C/Z na poziomie 20, podczas gdy S&P ma wskaźnik C/Z na poziomie 35. Trudno to sobie wyobrazić, ale przed globalnym kryzysem finansowym to rynki wschodzące notowane były z wyraźną premią wobec S&P 500.

Która z tych postaw okaże się bardziej zyskowna? To zależy od tego, czy rynek będzie zwracał większą uwagę na jakościową przewagę amerykańskich spółek, czy na coraz większą lukę w wycenie pomiędzy S&P 500 a indeksami rynków wschodzących.

3 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Ciekawa puenta, pewnie nikt się takiej nie spodziewał 🙂

Przekładając owa puentę "z Polskiego na nasze": Niektórzy inwestorzy próbują łapać spadający nóż zwiększając ekspozycję na rynki wschodzące. Okaże się czy złapią czy utnie im ręce (kolejny raz).

Ten post powinien zostać usunięty.