Wpis poniższy jest nawiązaniem do wątku o tradingu Tom Hougaarda i zawiera treści związane ze strategiami spekulacyjnymi opartymi na AT.

Tom Hougaard niemal wszystkie strategie opiera na pierwszych 5-20 minutach otwarcia sesji na kontraktach indeksowych. To są warianty ogólnie znanej strategii zwanej ORB, czyli Open Range Breakout, którą opisywałem w przeszłości i obiecałem do niej wrócić. Byłem pytany już kilka razy kiedy ten powrót, no więc w końcu jest okazja.

Dodam, że sam jestem zwolennikiem zagrań związanych z otwarciem. A że ten temat przewija się często pod różnymi postaci, stąd wnioskuję, że jest bardzo popularny, a po drugie- ukrywa się w nim jakaś przewaga. Chcę ją poniżej pokazać.

Tom Hougaard w jednej ze strategii gra przeciwnie do kierunki pierwszej 5-minutowej świecy po otwarciu sesji na DAX, FTSE, DJ30 i Nasd100. Opisana niżej strategia idzie w drugą stronę, a do tego wsparta jest statystykami. Pochodzą one z pracy dostępnej w naukowej bazie SSRN:

„Can Day Trading Really Be Profitable? Evidence of Sustainable Long-term Profits from Opening Range Breakout (ORB) Day Trading Strategy vs. Benchmark in the US Stock Market” (autorzy Carlo Zarattini, Andrew Aziz).

Andrew Aziz napisał kilka książek o tradingu, które w historii bloga przybliżałem. Do tego sam gra strategią ORB na akcjach amerykańskich, co również prezentuje w mediach społecznościowych. Po porannym rozegraniu sesji ma potem cały dzień wolny, nie angażuje się już w inne strategie w czasie sesji. Cytowana praca jego współautorstwa ma charakter naukowy i wywołała nieco dyskusji w sieci. Nie wszyscy ją zrozumieli. Wyjaśnię więc wyniki badań i ewentualne kontrowersje.

Badano w niej statystyki następującej strategii:

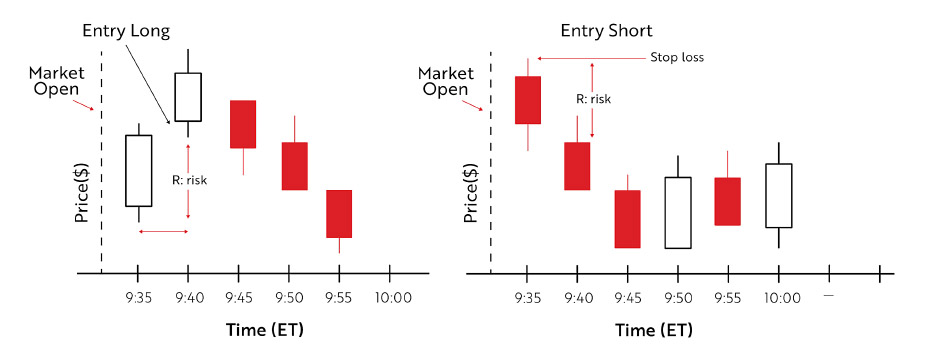

- Jeśli pierwsza 5-minutowa świeca na otwarciu sesji ETFa na Nasdaq o nazwie QQQ jest wzrostowa, kup po kursie otwarcia kolejnej świecy. Jeśli ta pierwsza świeca jest spadkowa, to sprzedaj krótko otwarcie kolejnej świecy.

Jest to więc gra tylko w kierunku otwarcia, a nie przeciw jak u Tom Hougaarda. Wybrano ETF, ale ponieważ ściśle naśladuje on indeks, więc wyniki dla kontraktów powinny być zbliżone.

- Stop-loss ustawiono na poziomie minimum pierwszej 5-minutowej świecy dla pozycji long, na poziomie maksimum pierwszej 5-minutowej świecy dla pozycji short.

Pokazuje to ten rysunek pochodzący z owej pracy:

Odległość między ceną wejścia na pozycję a stopem oznaczono jako R.

- Wyjście z pozycji – albo gdy osiągnięty zostanie poziom zysku równy 10xR, albo na zamknięciu tej sesji, albo ze stratą gdy odpali się stop-loss

- Kapitał w symulacji 25.000 USD, lewar x4

- Okres symulacji 1.01.2016- 17.02.2023, czyli 7 lat

- Wielkość pozycji dobrana tak, aby strata ze stop-lossa zabierała maksimum 1% posiadanego kapitału w każdej nietrafionej transakcji.

- Prowizja 0,0005 USD od akcji, taką oferuje broker Interactive Brokers w USA

- Dane od brokera IB, symulacja dokonana w MATLAB

Wynik: zysk łączny 1630%

Nie podano obsunięć.

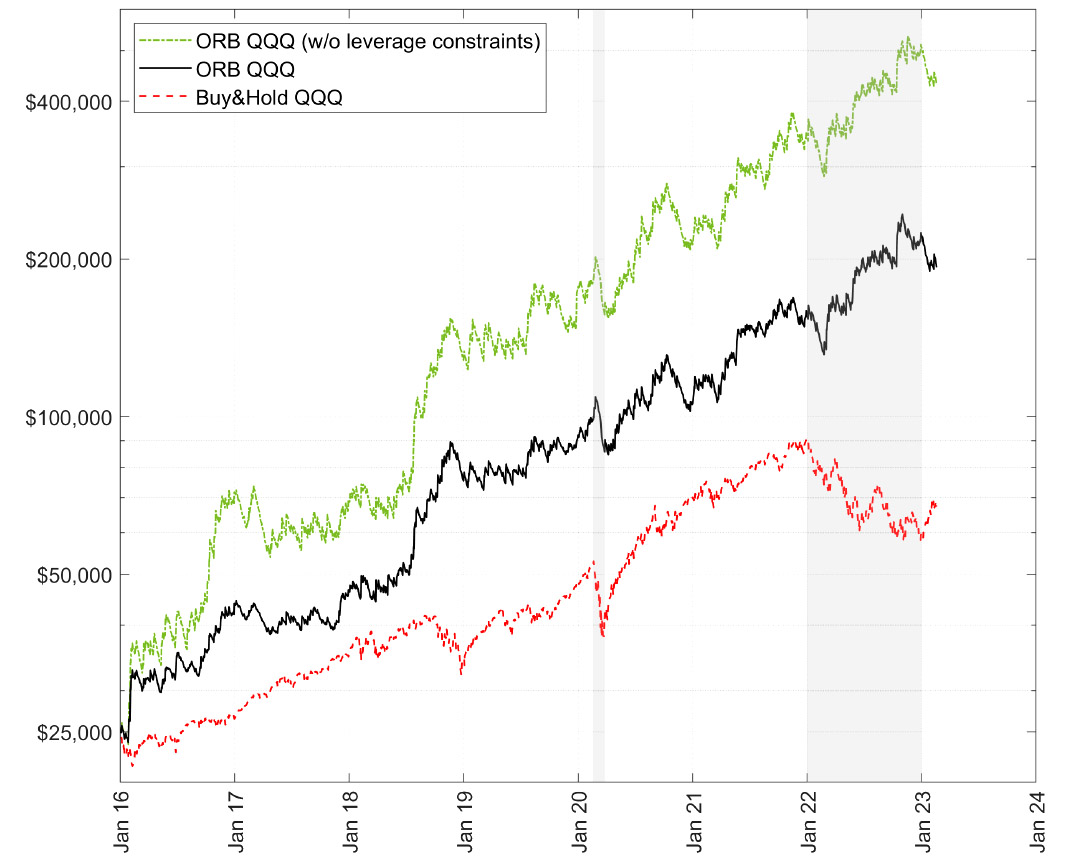

Poniższy wykres pokazuje przebieg krzywej kapitału w tej symulacji jako zielona krzywa. Dla porównania strategia kup i trzymaj wyrażona jest pod postacią czerwonej krzywej.

Jest na tym rysunku jeszcze jedna, czarna krzywa, która również pokazuje wynik strategii. Wynik jej różni się z jednego powodu:

Na rachunku 25.000 USD z lewarem x 4 nie wszystkie wejścia można podjąć jeśli zmienność jest duża i R zbyt wysokie. Dlatego zrobiono symulację bez takich ograniczeń i pokazuje ją właśnie krzywa zielona oznaczona jako ORB QQQ (w/o leverage constrains), czyli bez ograniczeń lewarowania.

Wniosek najprostszy jest taki, że w strategii opartej na pierwszej świecy 5-minutowej tkwi przewaga, a wszystko zależy od zarządzania pozycją i ryzykiem. Systematyczna gra ściśle oparta o podane reguły przyniosłaby zyski w przeszłości, ale oczywiście nie gwarantuje to możliwych zysków w przyszłości!

Istnieją tutaj jednak słabe strony.

Po pierwsze: nie uwzględniono w kosztach poślizgów w realizacji zleceń, głównie tych na otwarcie pozycji. Trudno jest trafić z otwarciem pozycji w cenę otwarcia drugiej świecy. Może algorytmom się to udaje, traderom raczej nie. Stąd raz otworzy się po cenie lepszej, raz po gorszej. Być może średnia się właśnie wypośrodkuje

Po drugie: ilość trafnych transakcji jest bardzo niska i wynosi tylko ok 24%. Czyli tylko 1 na 4 pozycje dociera do zysku 10xR lub na zamknięcie sesji z zyskiem.

Mało który trader wytrzymałby taką trafność, ponownie tylko algorytm dałby sobie z tym radę w sensie „emocji”. Trzeba jednak pamiętać, że to jedynie hipotetyczny koncept. Pokazuje on przede wszystkim jak działa asymetria w tradingu. Sięganie po zyskowne transakcje o wielkości kilka razy większych od ryzyka to jest rdzeń tego, co robi się w zyskownym tradingu.

Wcale nie trzeba czekać na zysk aż 10xR, być może komuś wystarczy 5xR lub 2xR. Podobnie samo R można ustawiać w dowolnej wielkości. Tym zajmę się w kolejnej części.

Tę część chciałbym podsumować taką oto refleksją:

Robione z głową systematyczne strategie oparte o AT, których bazą jest okres zaraz po otwarciu, mogą oferować przewagę. Z tego powodu są tak popularne. Nie namawiam do naśladownictwa tej, którą opisałem wyżej. To jedynie przykład wskazujący możliwości i pokazujący, że systematyczna AT może działać. Jeśli już to namawiam do własnych obliczeń, usprawnień, liczenia statystyk z dużej ilości transakcji. Wariantów rozegrania jest wiele. Można przy tym posłużyć się filmami ze streamów na youtube.com Toma Hougaarda w celu nabrania doświadczeń, ale również go ślepo nie naśladować. Fakt, że w zeszłym roku zyskał na tradingu ok 2 mln funtów, potwierdza, że można, ale to jest wynik kilku strategii na otwarciu, jego dobrego zarządzania pozycją i emocjami.

CDN

—kat—

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.