Tydzień temu pisałem o historii, na razie kilkumiesięcznej, spółki Mentzen na NewConnect. Z wypowiedzi prezesa spółki z okresu debiutu wynikało, że chce stworzyć popularną, przyciągającą inwestorów, ekscytującą spółkę.

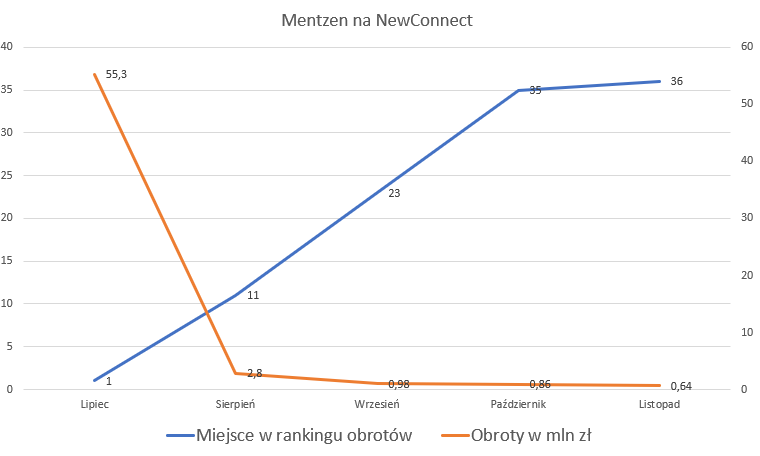

Ten plan się nie powiódł, o czym najlepiej świadczy poniższy wykres pokazujący miesięczne obroty akcjami spółki na NewConnect i miejsce spółki w miesięcznych rankingach obrotów.

Zapytałem Sławomira Mentzena, co jego zdaniem przeszkodziło w realizacji planu. Zwrócił uwagę na mało ekscytujący profil działalności, spadek zmienności kursu akcji, polityczne zaangażowanie prezesa odwracające uwagę od promocji spółki, ograniczenia regulacyjne i środowiskowe utrudniające skuteczny marketing inwestycyjny.

Poza debiutem i niekonwencjonalnymi wypowiedziami prezesa w tym okresie, wzywającymi do spekulacji na akcjach, spółka przyciągała uwagę tylko przy okazji raportowania wyników finansowych. Odpowiadały za to interesujące, niekonwencjonalne fragmenty listów prezesa do akcjonariuszy. Poniżej znajdują się trzy różne fragmenty z dwóch listów do akcjonariuszy.

Myślę, że dobrze się stało, że słabszy kwartał pojawił się już teraz, może dzięki temu więcej ludzi się przekona, że prognozowanie naszych wyników jest rzeczywiście bez sensu. Mi jeszcze nigdy nie udało się ich przewidzieć, więc już jakiś czas temu zarzuciłem wszelkie próby ich prognozowania .

Przypominam też, że zysk nie jest według mnie dobrą miarą funkcjonowania przedsiębiorstwa, dlatego też nie staram się maksymalizować zysku. Nie mamy bezpośredniego wpływu na wysokość przychodów, mamy za to wpływ na poziom zadowolenia naszych klientów i na jakość naszych usług. I na tym skupiamy się podczas pracy. To samo zresztą napisze w podsumowaniu kwartału, w którym zyski będą wysokie.

Tym razem mam do przekazania prawie same złe wiadomości. Kwartał temu nie pokazaliśmy dobrych danych finansowych, ale byłem zadowolony z pracy naszego zespołu. W tym kwartale niestety nie mogę tej opinii powtórzyć. Wyniki są gorsze niż w II kwartale, ale one są mniej istotne. Znacznie ważniejsze jest to, że nie bardzo mam za co pochwalić naszej pracy.

Przyciągają uwagę, prawda? Zabiegać o uwagę inwestorów można też za pomocą konferencji wynikowych, spotkań z inwestorami online, pokazywania się na inwestycyjnych konferencjach. Ale aby to robić, trzeba mieć o czym opowiadać, a niewielka kancelaria prawna nie ma interesującej opowieści inwestycyjnej.

Jeśli popatrzymy na spółki memowe z USA, to wszystkie mają interesującą opowieść, często z fabułą w stylu Dawid kontra Goliat. Spółki „walczą z inwestorami sprzedającymi na krótko” albo „spółka desperacko broni się przed upadłością” albo „spółka pracuje nad jakąś ekscytującą technologią”. Moim zdaniem działania zarządu mają dużo mniejsze znaczenie niż inwestycyjna narracja dotycząca spółki. Władze spółki włączały się w tę narrację, zwłaszcza w przypadku „zmagań” z inwestorami sprzedającymi krótko akcje spółki, ale raczej wspierały narrację niż ją kreowały.

Wyjątkiem może być tutaj Tesla, której narrację inwestycyjną stworzył charyzmatyczny prezes. Nie można także pominąć faktu, że wspomniane wyżej profile biznesowe spółek tworzyły bardzo chaotyczne otoczenie informacyjne, a ono z kolei kreowało dużą zmienność, która przyciągała uwagę inwestorów.

Na GPW znajdziemy kilkanaście spółek spełniających powyższe kryteria, ale żadna z nich nie stała się spółką memową. Dlaczego? Kluczowym elementem w tworzeniu spółek memowych są inwestorzy indywidualni. To oni tworą spółki memowe, a nie zarządy tych spółek.

W Polsce nie ma wystarczająco dużej grupy specyficznych inwestorów, którzy swoim stadnym zachowaniem mogliby stworzyć spółkę memową. Giełda, jak trafnie zauważył Sławomir Mentzen, nie jest w Polsce ekscytująca, nie jest „cool”. Po pierwsze, rynki finansowe nie są inwestycją pierwszego wyboru. Są nią nieruchomości. Po drugie, GPW i NewConnect nie oferują poszukiwanej przez część inwestorów zmienności i instrumentów o loteryjnym profilu stóp zwrotu. Tę rolę w Polsce pełnią kontrakty CFD i kryptowaluty.

W USA tego rodzaju instrumenty można znaleźć na rynkach finansowych. Na regulowanym rynku giełdowym nierzadko występują, zwłaszcza w segmencie mniejszych spółek, dzienne wzrosty o kilkadziesiąt czy kilkaset procent. Jeszcze większą zmienność oferują akcje śmieciowe (penny stocks). Jest także płynny rynek opcji, także tych o krótkim okresie wygasania, który umożliwia części inwestorów de facto hazardowe zakłady o to, jak rynek odbierze publikowane po sesji wyniki finansowe.

Inwestorzy poszukujący wrażeń mogą bez problemów znaleźć podobnie nastawionych inwestorów w mediach społecznościowych, na czele z r/wallstreetbets. W tych miejscach wykształciły się inwestycyjne subkultury „degeneratów” (degenerates) i „małp” (apes). Członkowie obydwu subkultur określają się terminem „debile” (retards). Jak w każdej subkulturze, te określenia nie są obelgą, lecz traktowane z dumą i autoironią.

Trudno wyznaczyć ścisłą granicę pomiędzy „degeneratami” a „małpami”. To pierwsze określenie dobrze opisuje inwestorów detalicznych, często młodych i sfrustrowanych tradycyjnym systemem finansowym, którzy szukają szybkich zysków poprzez agresywne strategie handlowe, bardziej zbliżone do hazardu niż do konwencjonalnych metod inwestycyjnych. „Degeneraci” są w stanie obstawić połowę swoich oszczędności na jedną pozycję na jednodniowych opcjach albo „wpakować cały spadek” w jedną spółkę.

To drugie określenie zwraca uwagę na kolektywne działanie inwestorów detalicznych, którzy w grupie mogą być w stanie zmienić historię poszczególnych spółek i zmienić zasady gry na rynkach finansowych. Hasło „Apes Together Strong” podkreśla zarówno ideę solidarności (zostaje się na okręcie, choćby tonął), jak i ideę siły inwestorów.

Spółki memowe to wynik współpracy tych dwóch grup inwestorów. Spółkami memowymi zostają firmy z interesującą opowieścią, dużą zmiennością, zarządem, któremu podoba się idea przekształcenia firmy w spółkę memową. Wszystkie te cechy nie miałyby jednak znaczenia, gdyby „debile” nie zdecydowali, że to będzie kolejna spółka memowa.

W Polsce nie ma spółek memowych, bo nie ma odpowiednio dużej grupy inwestorów o niekonwencjonalnym podejściu do rynku i narzędziach do skoordynowania swoich działań. Na GPW nie ma spółek memowych, bo inwestorzy ich nie chcą.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.