Poprzedni tydzień obfitował w wydarzenia, które możemy określić jako realizację ryzyka politycznego. To, co w wydarzeniach z ubiegłego tygodnia jest interesujące, to fakt, że miały miejsce w państwach, które traktujemy jako politycznie stabilne.

Jeden z kryzysów mieścił się w zbiorze wydarzeń, których możemy się spodziewać w demokracjach z rządami prawa, drugi znajdował się na granicy tego zbioru, a trzeci zdecydowanie poza ten zbiór wykraczał.

We Francji upadł rząd. Nie jest to nic nadzwyczajnego. To normalne wydarzenie w demokracjach. Rząd Michela Barniera upadł zaledwie trzy miesiące od powołania, ponieważ premier nie zgodził się na wszystkie warunki do ustawy budżetowej, których domagały się lewicowe i prawicowe ugrupowania. Kluczowa była w tym przypadku postawa Marine Le Pen z Frontu Narodowego. Jej sprzeciw wobec zaproponowanego przez rząd budżetu doprowadził do przegłosowania votum nieufności. Na kilka tygodni przed nowym rokiem Francja pozostaje bez mającego pełnię kompetencji rządu i bez ustawy budżetowej na 2025 rok.

Francji nie grozi jednak paraliż rządu w amerykańskim stylu, ponieważ istnieją mechanizmy funkcjonowania administracji publicznej bez uchwalonego budżetu. Nie są to dobrze wypróbowane mechanizmy i mogą oznaczać duże cięcia budżetowe.

To nie wszystko. Skuteczne powołanie następnego rządu nie jest oczywistym scenariuszem ze względu na fakt, że prezydent Emmanuel Macron nie dysponuje parlamentarną większością. Realne są więc przedterminowe wybory latem 2025 roku, w których Front Narodowy znów może poprawić swój wynik.

Tłem tego kryzysu konstytucyjnego są żądania wolniejszego tempa obniżania deficytu budżetowego i rezygnacji z części przyjaznych dla biznesu reform, które były flagowymi osiągnięciami Macrona. Rdzeniem konfliktu są więc odmienne zdania na temat kluczowych założeń polityki budżetowej i gospodarczej. Wspomniany kryzys polityczny ma miejsce w drugiej pod względem wielkości gospodarce Unii Europejskiej.

Rumuński Trybunał Konstytucyjny unieważnił wyniki pierwszej tury wyborów prezydenckich oraz zaplanowaną na niedzielę drugą turę, nakazując ich powtórzenie. Decyzja ta, pierwsza tego rodzaju w historii kraju, wywołała polityczny chaos. Powodem były oskarżenia o ingerencję Rosji, która miała promować jednego z kandydatów, skrajnie prawicowego Calina Georgescu, za pośrednictwem kampanii w mediach społecznościowych.

Premier Marcel Ciolacu poparł decyzję sądu, uznając ją za jedyną słuszną w obliczu dowodów na rosyjską ingerencję, natomiast inni liderzy, na czele z Georgescu, skrytykowali ją jako niszczącą demokrację. W tle pojawiają się obawy o destabilizację kraju, frustrację wyborców oraz przyszłość rządu, który musi teraz wyznaczyć nową datę wyborów.

Wydarzenia we Francji i Rumunii bledną przy tym, co stało się w Korei Południowej. W tym państwie doszło do kryzysu politycznego, którego stawką była demokracja. Prezydent Yoon Suk Yeol ogłosił stan wojenny w nocy 3 grudnia. Decyzja ta była reakcją na protesty przeciwko jego rządom i spotkała się z natychmiastowym sprzeciwem społeczeństwa oraz polityków. Doszło do starć demonstrantów z siłami bezpieczeństwa. Po kilku godzinach, po jednogłośnym głosowaniu parlamentu za uchyleniem dekretu, stan wojenny został odwołany.

Działania prezydenta, który chciał wykorzystać wojsko do tłumienia politycznej opozycji, wywołały masowe protesty na ulicach Seulu. Społeczeństwo koreańskie stanowczo sprzeciwiło się takiej ingerencji w demokrację. Nawet członkowie partii prezydenta odmówili poparcia jego decyzji.

Kryzys polityczny osłabił pozycję Yoon Suk Yeola, a jego przyszłość jako prezydenta wisi na włosku. Po jego działaniach pojawiły się masowe żądania jego dymisji. Choć głosowanie w sprawie odwołania Yoon’a nie uzyskało wystarczającej liczby głosów, presja społeczna i polityczna rośnie. W tej beczce dziegciu można znaleźć łyżkę miodu – presja społeczna i polityczna uchroniły koreańską demokrację.

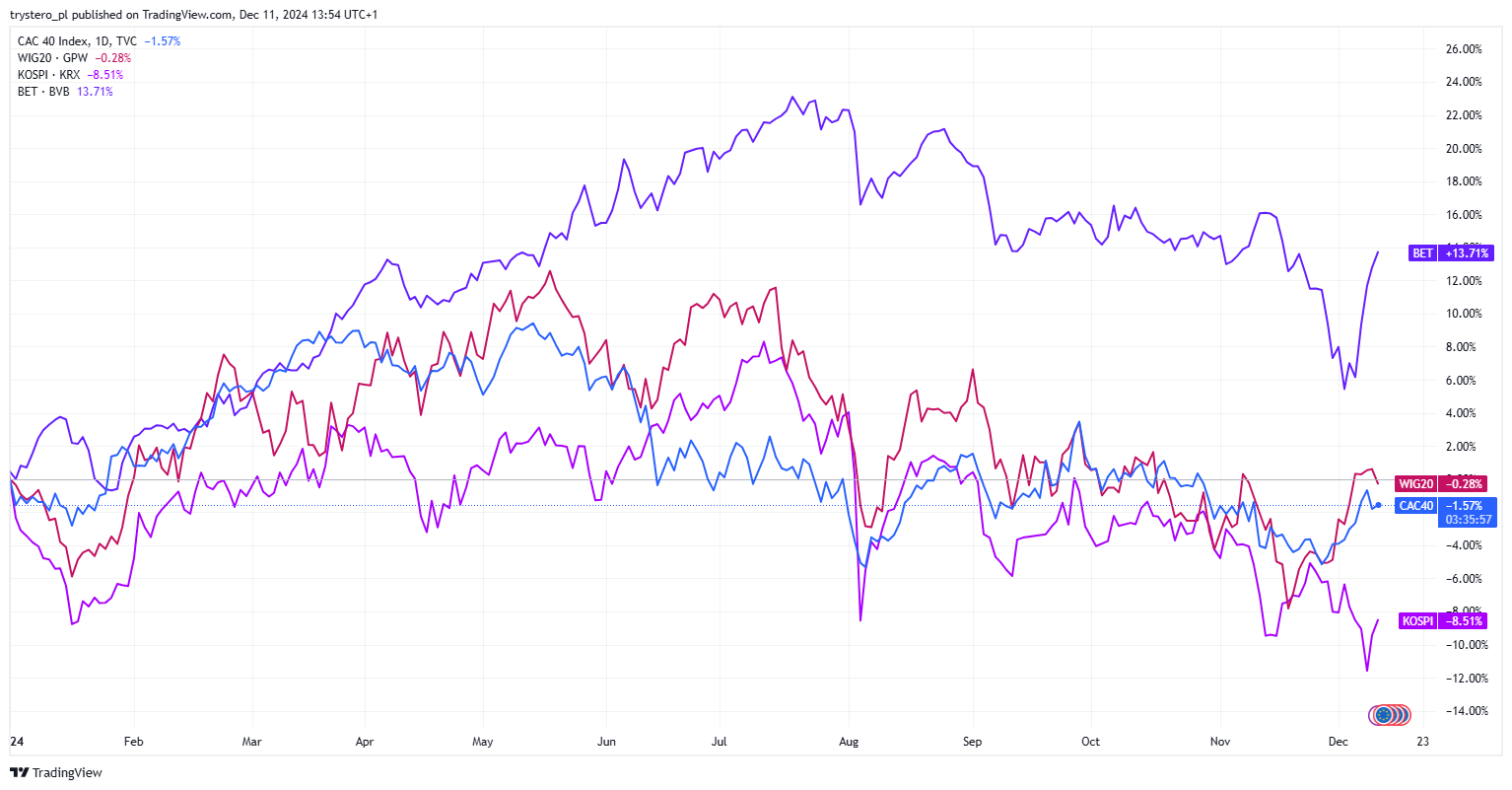

Dlaczego o tym piszę na blogu inwestycyjnym? By pokazać czytelnikom poniższy wykres. Wykres przedstawia zachowanie flagowych indeksów giełdowych w trzech wspomnianych wyżej państwach… oraz WIG20.

Za TradingView

To samo zestawienie stworzyłem także w horyzoncie czasowym od początku roku.

Za Trading View

Nie można argumentować, że opisane kryzysy polityczne nie odbiły się na notowaniach najważniejszych indeksów giełdowych we Francji, Rumunii i Korei Południowej. Możemy na nich dostrzec słabość indeksu we Francji, którą szybko odrobił, gdy potencjalne zagrożenie zrealizowało się. Mocnego spadku doświadczył wykres indeksu giełdy w Bukareszcie, ale szybko odzyskał siłę i powrócił do poziomu sprzed kryzysu politycznego. KOSPI „zapłacił” za wprowadzenie i odwołanie stanu wojennego kilkuprocentowym tąpnięciem, ale dużą część tego spadku zdołał już wymazać.

Moim zdaniem reakcje indeksów giełdowych na kryzysy polityczne o potencjalnie dalekosiężnych skutkach można opisać słowem „umiarkowane”. Myślę, że zarówno głębokość spadków, jak i szybkie powrócenie do wzrostów zaskoczyły wielu inwestorów, którzy spodziewali się, że spektakularna realizacja ryzyka politycznego w większym stopniu odbije się na zachowaniu rynków akcyjnych.

Należy zaznaczyć, że „właściwa” reakcja może mieć miejsce w średnim terminie. Rynki zareagowały spadkami lub tąpnięciem, szybko stanęły na nogi i w dwóch przypadkach powróciły do wyjściowego poziomu. „Koszty” kryzysów politycznych mogą się pokazać w następnych kilku miesiącach.

Myślę jednak, że opisane epizody powinny skłonić inwestorów do zaktualizowania swoich oczekiwań wobec reakcji rynku akcyjnego na kryzysy polityczne.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.