Mijają trzy miesiące odkąd w części polskiego internetu pojawiała się inicjatywa „ratowania JSW”. Szczegółowo pisał o niej Tomek Symonowicz (JSW to nie Gamestop, Polska to nie USA), próbując krok po kroku wyjaśnić, czemu nie jest zbyt mądry pomysł, że wystarczy zebrać odpowiednio dużą liczbę zdeterminowanych drobnych inwestorów, którzy odpowiednio wysoko wystawiając zlecenia sprzedaży, doprowadzą do paniki wśród instytucjonalnych posiadaczy krótkich pozycji.

W okresie, gdy Tomek opisywał „oddolny ruch ratujących JSW”, cena akcji spółki znajdowała się w silnym trendzie spadkowym już od wielu miesięcy (a nawet lat, jeśli zignorujemy mocne odbicia). Na początku czerwca kurs doszedł do poziomu najniższego od 2021 roku 25,04 zł. Później przez kilka tygodni zwyżkował, w sumie o około 24 procent (do 31 zł), co dla wielu uczestników przekonanych o sile ich własnych zleceń sprzedaży przeciwko krótkim pozycjom, mogło być potwierdzeniem skuteczności działania. To, że nałożyło się to na wzrost całego rynku prawdopodobnie umykało rozemocjonowanym inwestorom. To, że podczas tego wzrostu spadały obroty, co sugerowało ledwie korekcyjny charakter ruchu – zgodnie z założeniami analizy technicznej – również było nie warte uwagi.

Kilka lat temu wśród nastolatków był szał na lody firmowane znakiem „Ekipy”, grupy popularnych yutuberów. Towar był tak pożądany, że na portalach aukcyjnych wystawiano kartony z lodami po cenach wyższych niż w normalnej sprzedaży (oczywiście w pewnym momencie zabrakło towaru w sklepach). Szczytowym oznakiem „irracjonalności rynku było wystawianie papierków po tych po kilkaset złotych, a nawet – jak donosiły media publikując zrzuty z odpowiednich ofert – po 250 000 złotych.

Oczywiście fakt, że wystawię papierek po lodach po kilkaset tysięcy złotych, akcje JSW po 100 złotych, a monetę jednogroszową (obecną w obiegu) po tysiąc złotych, nie oznacza, że znajdą się kupujący. Nie jest tak, jak napisał jeden z portali, przy okazji szału na papierki po lodach „Najwięksi fani są gotowi zapłacić za nie nawet 250 tysięcy złotych!”.

Zanim dojdzie do sprzedaży musi znaleźć się realny kupiec. Który może oczywiście zaproponować za papierek po 250 tysięcy, 2 patyczki po tych lodach, wyceniając je na 125 tysięcy złotych każdy. Wówczas dojdzie do transakcji, ale nie będzie to oznaczało, że taka jest realna wycena i że faktycznie ludzie po takim kursie kupują, papierki, akcje, czy cokolwiek.

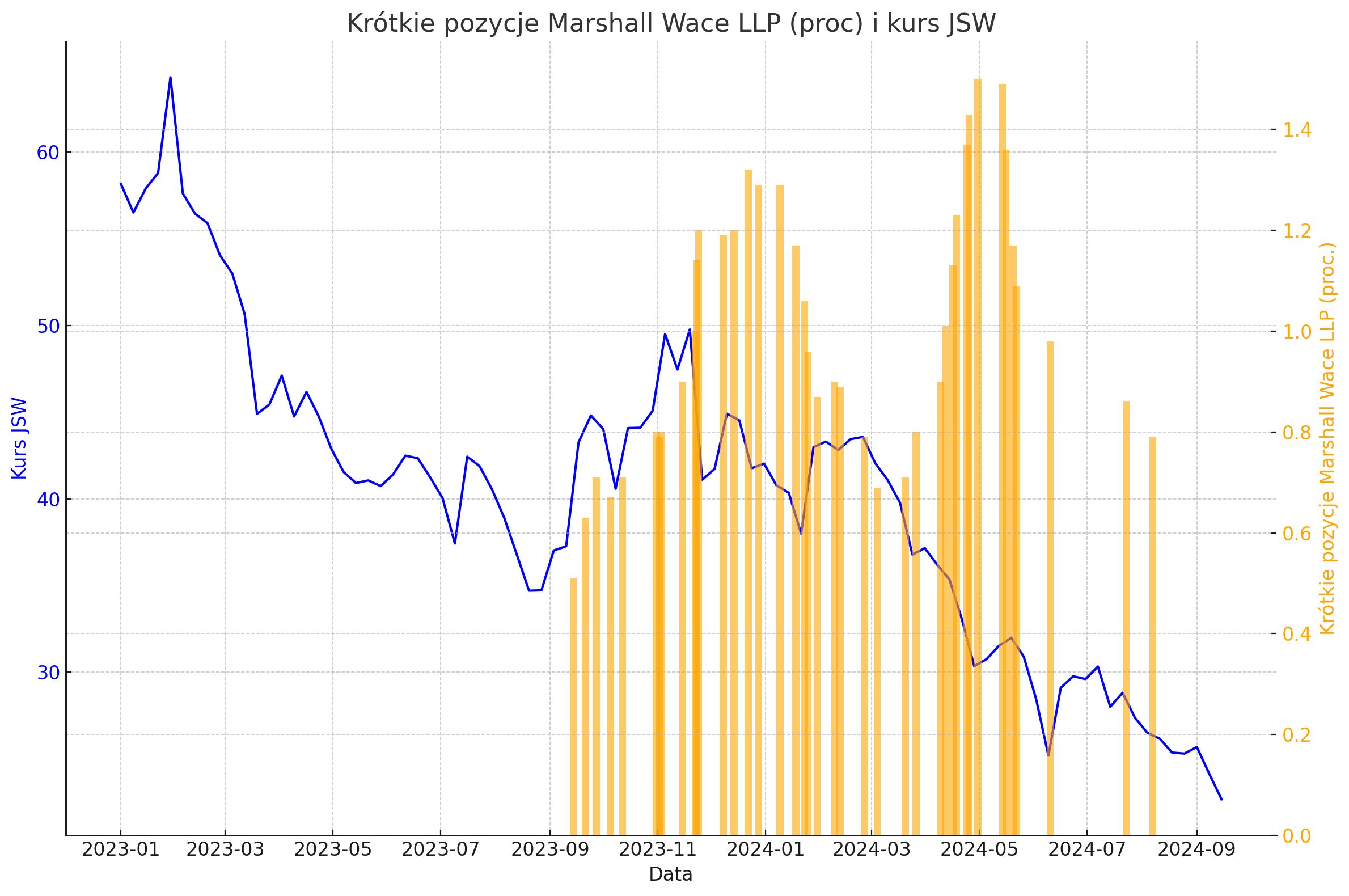

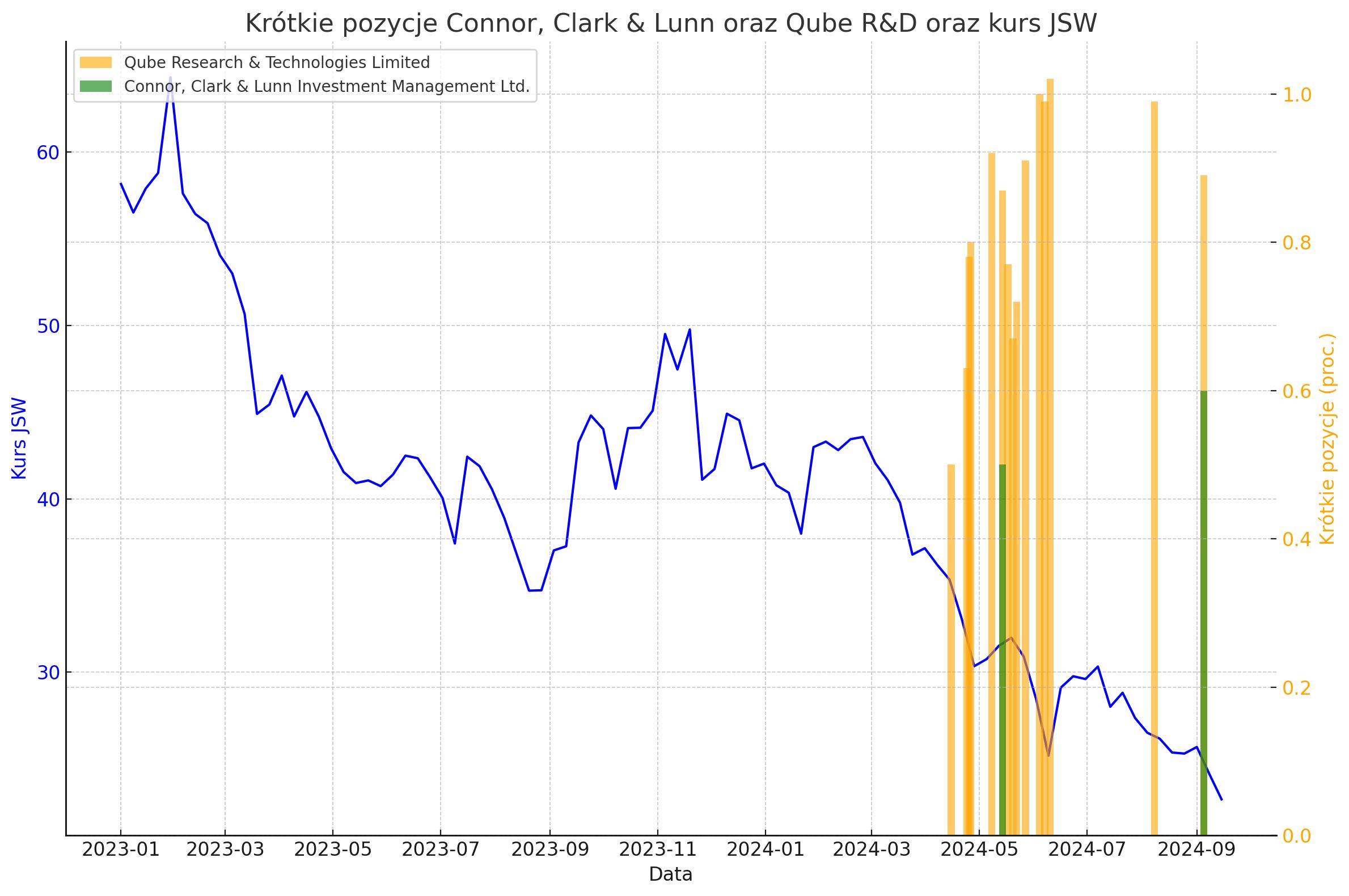

Trzy miesiące po tekście o JSW, który zamieściliśmy na blogach, kurs akcji spółki jest niższy o niemal 25 procent. Zbliżył się tym samym do poziomu najniższego od listopada 2021.

W tym czasie – zgodnie z danymi rejestru krótkiej sprzedaży w KNF – jedna z firm zaangażowanych po krótkiej stronie – Connor, Clark & Lunn Investment Management Ltd.- zwiększyła swoją pozycję netto z 0,5% w maju do 0,6% we wrześniu. Może więc wyższe ceny pozwalały instytucji na osiągnięcie jeszcze lepszego kursu sprzedaży? Choć zwiększono pozycję o ok. 100 tys, akcji, co wydaje się błahostką w porównaniu z wystawieniem do sprzedaży – wtedy gdy pisał Tomek – kilku milionów akcji, po co najmniej sto złotych za sztukę. Dwie inne firmy, które od dłuższego czasu mają krótką ekspozycję w JSW – zwiększają swoje pozycje lub zmniejszają. Ponieważ zaczęły to robić od poziomów między 30 a 50 zł, a trend wciąż jest spadkowy, nie sądzę by zarządzający specjalnie przejmowali się drobnymi wahaniami kursu w górę. Może nawet nie mają zielonego pojęcia o istnieniu świata milionów drobnych „rebeliantów”.

Słupki na wykresach pokazują proc. udział pozycji krótkiej netto raportowanej w KNF, wraz z datą obliczenia pozycji

[Photo by Yanuka Deneth on Unsplash]

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.