Paradoks srebrnych medalistów jest, zwłaszcza w czasie trwania igrzysk olimpijskich, świetnym tematem na spotkanie towarzyskie czy rozmowę w pracy przy ekspresie do kawy. Jest jednak czymś więcej niż zabawnym, interesującym faktem. Pokazuje, w jaki sposób ludzie oceniają swoje dokonania.

W dużym skrócie paradoks polega na tym, że srebrni medaliści wydają się dużo mniej zadowoleni niż brązowi medaliści, zarówno tuż po zakończeniu zawodów, jak i w czasie ceremonii medalowej. Viralowym przykładem tego zjawiska jest mina McKayli Maroney, którą zrobiła w czasie ceremonii medalowej na igrzyskach olimpijskich w Londynie, podczas której wręczano jej srebrny medal za konkurencję skoków kobiet w zawodach gimnastycznych.

Za Slate

To jeden przykład. Czytelnicy mogą zapytać: skąd wiemy, że jest to szersze zjawisko?

Trochę zawstydzony odpowiem, że z badań psychologicznych. Zdaję sobie sprawę, że te badania, jak wiele innych z nauk społecznych, mają w dużym uproszczeniu 50% szans, by być prawdziwe. Replikacje badań w tych dziedzinach potwierdzają mniej więcej połowę oryginalnych wyników.

Na korzyść paradoksu srebrnych medalistów działa fakt, że zjawisko udanie się replikuje. W pionierskim badaniu z 1995 roku studenci oceniali wyrazy twarzy medalistów olimpijskich z Barcelony, i na podstawie tych ocen badacze stwierdzili, że srebrni medaliści wydają się dużo mniej zadowoleni niż brązowi medaliści. W skali od 1 do 10, w której 1 to rozpacz, a 10 to ekstaza, wyrazy twarzy srebrnych medalistów ocenione zostały na 4,8, a brązowych medalistów na 7,1. W czasie ceremonii medalowej wskaźnik zadowolenia wynosił 4,3 dla srebrnych medalistów i 5,7 dla zdobywców trzeciego miejsca.

W 2006 roku paradoks srebrnych medalistów potwierdziło badanie analizujące wyrazy twarzy uczestników zawodów w judo na igrzyskach olimpijskich w Atenach. W tym przypadku badacze oceniali emocje w wyrazach twarzy za pomocą Facial Action Coding System, który jest techniką używaną do klasyfikowania wszystkich możliwych ludzkich wyrazów twarzy na podstawie ruchów mięśni twarzy.

W badaniu z 2020 roku zdjęcia 413 olimpijczyków wykonane podczas ceremonii medalowych w latach 2000-2016 przeanalizował algorytm oparty na AI. Algorytm identyfikował kształty i pozycje ust, oczu, brwi, nosa oraz innych części twarzy, które wskazują na uśmiech. W tym badaniu także uzyskano wyniki wskazujące, że brązowi medaliści wyglądali na bardziej szczęśliwych niż srebrni medaliści. Dlaczego tak się dzieje, skoro obiektywnie zdobycie drugiego miejsca jest większym sukcesem niż zdobycie trzeciego miejsca?

Myślę, że większość czytelników może podać intuicyjne wyjaśnienie tego paradoksu: srebrnym medalistom jest przykro, że nie zdobyli złota, a brązowi medaliści cieszą się, że udało im się załapać na podium. To intuicyjne wyjaśnienie zgodne jest z psychologiczną hipotezą o kontrfaktycznym myśleniu opartym na kategoriach. Srebrni i brązowi medaliści używają innych punktów odniesienia dla oceny swojego osiągnięcia. Ci pierwsi patrzą w górę, ci drudzy spoglądają w dół.

Pytanie, które moim zdaniem należy sobie postawić, brzmi: czy tak musi być? Czy wszyscy jesteśmy tak „zaprogramowani”, by nasz punkt odniesienia, na podstawie którego oceniamy swoją sytuację życiową, karierę zawodową czy wyniki konkretnych działań, zawsze był wyżej niż miejsce, w którym się znajdujemy? Moim zdaniem tak nie jest: są ludzie niemal wiecznie niezadowoleni z przyzwoitych wyników, które osiągają, i są ludzie, którzy są w pełni usatysfakcjonowani podobnymi przyzwoitymi wynikami.

Autorzy badania z 2020 roku zwrócili uwagę na jeszcze jeden mechanizm, który może wyjaśniać paradoks srebrnych medalistów: kontrfaktyczne myślenie oparte na oczekiwaniach. Krótko mówiąc, część srebrnych medalistów może wyglądać na sfrustrowanych, bo oczekiwała, że zostaną zwycięzcami. Tak było z viralową gimnastyczką, którą traktowano jako faworytkę do złotego medalu.

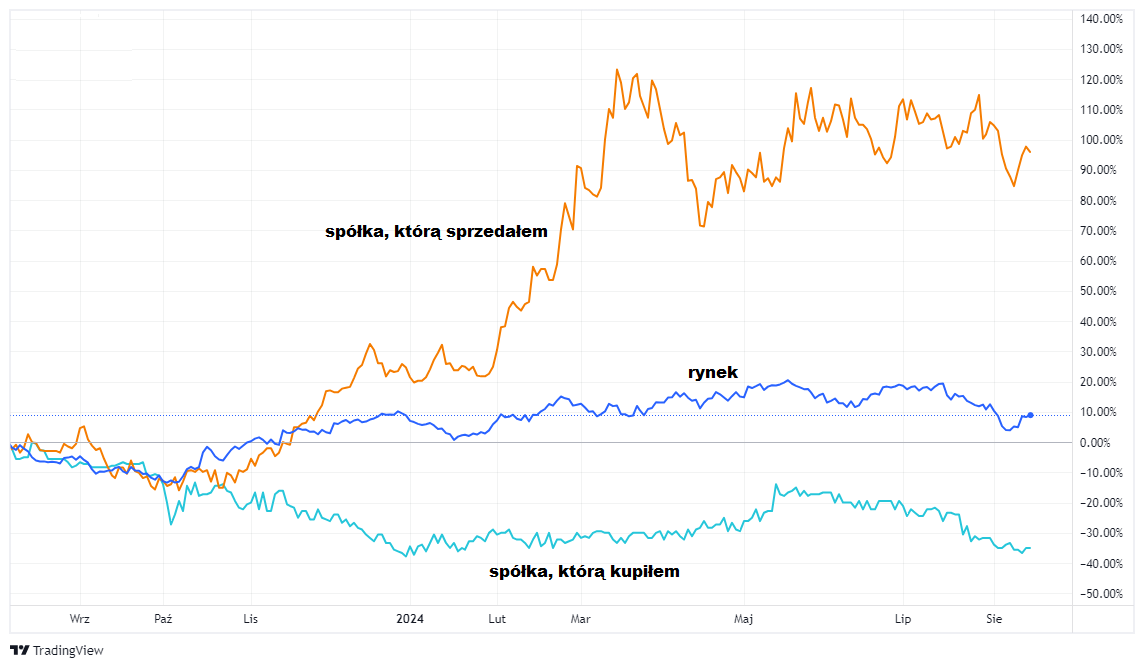

Dlaczego piszę o tym na blogu inwestycyjnym? Ponieważ charakter działań inwestorów i traderów tworzy mnóstwo okazji do oceny wyników przez myślenie kontrfaktyczne. Świetnie ilustruje to popularny na Reddicie mem:

Inwestorzy skupieni na krótkich horyzontach czasowych otrzymują natychmiastowe informacje zwrotne dotyczące wyników ich decyzji inwestycyjnych. Podobnie jak srebrni i brązowi medaliści, inwestorzy i traderzy oceniają swoje sukcesy nie tylko w oparciu o obiektywne wyniki finansowe, ale również na podstawie subiektywnych porównań do alternatywnych scenariuszy. Jeśli ktoś zarobił 5% na inwestycji, może czuć się zawiedziony, dowiadując się, że inny inwestor zarobił 10% na podobnej transakcji. Może też być zawiedziony, jeśli zbyt wcześnie wyszedł z pozycji i skorzystał tylko z niewielkiej części rynkowego ruchu, który teoretycznie pozwalał na 30% zysk. W ten sposób, mimo że obiektywnie osiągnął zysk, jego subiektywne poczucie sukcesu może być negatywnie zabarwione przez myślenie kontrfaktyczne, skupiające się na tym, co „mogło być”.

Być może tego rodzaju myślenie kontrfaktyczne jest motywujące. Skłania do systematycznej pracy nad inwestycyjnym planem. Moim zdaniem dużo częściej jest jednak przede wszystkim źródłem frustracji i generatorem negatywnych emocji. Warto pamiętać, że sposób, w jaki „oprawiamy” nasze wyniki inwestycyjne, może mieć duże znaczenie dla emocjonalnego dobrostanu i satysfakcji z tego, co robimy, a tym samym wpływać na motywację do pracy.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.