Od kilku dni eksploruję temat obsunięć na zwycięskich spółkach, czyli tych spółkach, które osiągają spektakularne czterocyfrowe stopy zwrotu. Wykorzystam serię „wykres dnia” by spojrzeć na problem z jeszcze jednej strony.

Przedmiotem analizy jest 10 spółek z GPW z najwyższymi stopami zwrotu w ostatnich 10 latach. W czwartkowym tekście pokazałem, że poza zasięgiem obsunięcia istotne znaczenie ma też długość obsunięcia. Im dłuższe obsunięcie tym większe ryzyko, że inwestor zacznie wątpić w swoją tezę inwestycyjną albo tracić nadzieję, że spółka powróci do ustanawiania szczytów.

Głównym motywem rozważań jest oczywiście to, że utrzymanie w portfelu zwycięskich spółek jest trudne. Znalezienie zwycięskich spółek, z potencjałem na ten-baggera to pierwszy problem. Utrzymanie takich spółek w portfelu to dugi problem.

Po przemyśleniu zagadnienia doszedłem do wniosku, że sama długość obsunięcia niedoskonale oddaje emocjonalny i intelektualny dyskomfort związany z przebywaniem kursu spółki poniżej historycznego szczytu. Zupełnie inaczej wygląda sytuacja gdy kurs jest 10% czy 20% poniżej szczytu (a więc jeden dobry raport kwartalny czy jedna ważna umowa od ataku na szczyt) niż sytuacja, w której kurs nurkuje głęboko pod szczytem. Jestem przekonany, że ten drugi scenariusz jest dużo bardziej zniechęcający dla inwestorów.

Postanowiłem więc sprawdzić jak długo w ostatniej dekadzie kursy 10 najlepszych spółek z GPW nurkowały głęboko poniżej szczytów. Podobnie jak w poprzednich rozważaniach wybrałem 30% i 50% jako punkty graniczne.

Okazało się, że pomiędzy zwycięskimi spółkami istnieją gigantyczne różnice w tej kategorii. Niektóre spędzają bardzo krótki okres w głębokim zanurzeniu. Inne szorują po dnie przez długi czas. Nie mam wątpliwości, że spółki z pierwszej kategorii są dużo łatwiejsze do utrzymania w portfelu przez długi okres potrzebny by zebrać owoce ich spektakularnego sukcesu.

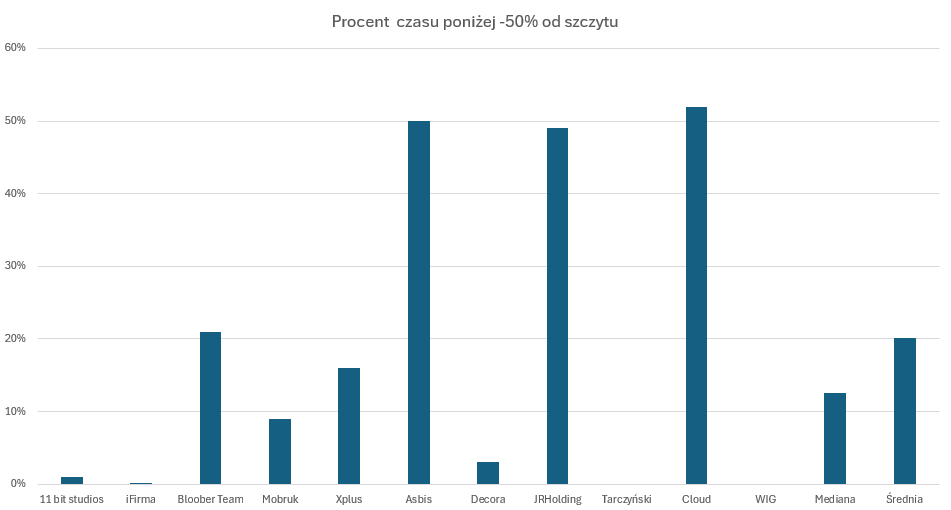

Zobaczmy jak wyglądała sytuacja z zanurzeniem o 50% od szczytu i więcej. Wykres pokazuje procent czasu (od początku 2014 roku), w którym kurs spółek znajdował się niżej niż 50% poniżej szczytu. Do top dziesiątki spółek dodałem WIG. Średnia i mediana dotyczą spółek (bez indeksu).

Jak widać są spółki, które szorowały po dnie praktycznie połowę czasu w ostatniej dekadzie i są spółki, które szybko się z tego poziomu odbijały. Przypominam, że są to najlepsze spółki z GPW.

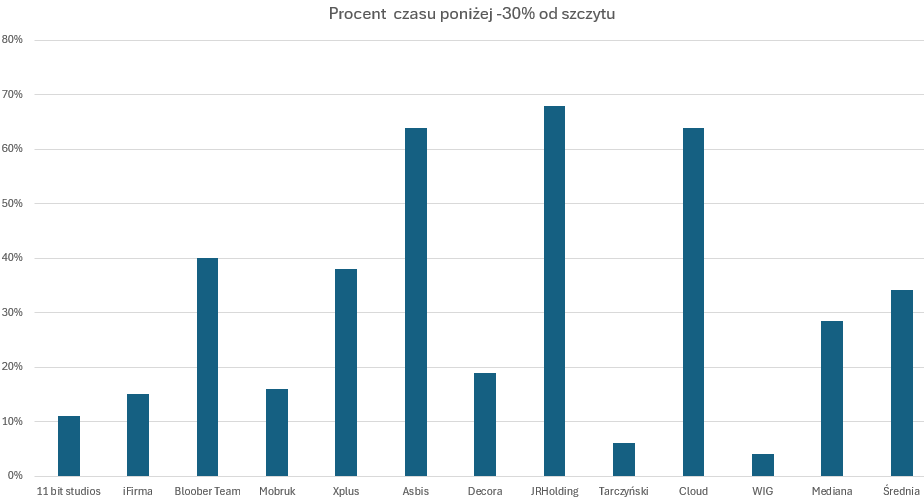

Podobnie wygląda sytuacja z przebywaniem poniżej poziomu 30% od szczytu. Część spółek spędziła na tych poziomach od roku do dwóch lat w ostatniej dekadzie. Część spółek przez większość czasu przebywała na tych poziomach.

Warto zwrócić uwagę, że indeks szerokiego rynku – WIG – był pod tym względem bardzo „przyjemnym” aktywem z niewielką ilością czasu poniżej 30% od szczytu i udanym utrzymaniem się nad poziomem -50% od szczytu.

Wniosek? Część zwycięskich spółek stanowi gigantyczne wyzwanie w kwestii utrzymywania ich w portfelu przez długi czas. Część zwycięskich spółek ułatwia to zadanie inwestorom.

3 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

"Przypominam, że są to najlepsze spółki z GPW". Moim, zdaniem najlepsze spółki to te które awansował do wig 20.Tarczynski z takimi obrotomi czy inne wymienione są łatwe do manipulacji, poza tym poważny inwestor nie widzi tam płynności wejścia czy wyjścia z inwestycji, może się mylę?

@ Niko

Nie do końca rozumiem Twoją postawę. Rozumiem, że masz inne zdanie co do doboru spółek. Podałem swoje argumenty za wybranym przez siebie zestawieniem. Zdaję sobie sprawę, że część z tych spółek ma niskie obroty ale moje kryterium było inne. Jestem przekonany, że zaobserwowane tutaj wzorce będą pasować do spółek z uniwersum WIG20 i MWIG40. Być może kiedyś to pokazę.

przydarzyło się zwykłe nieporozumienie definicyjne. Najlepsze jako "najbardziej dochodowe" lub "największe/najbardziej płynne". Mnie bliższa definicja autora postu, ale argument o płynności również trafny.