Dane o inflacji w USA zrobiły mały wstrząs na Wall Street w relacjach między spółkami i indeksami. Istnieje kilka powodów, by to przeanalizować.

Po półtora roku AI-rewolucji obraz giełdowego ekosystemu w USA wygląda tak, że mega-techy typu Nvidia czy Microsoft (zwane Wspaniałą 7) wyssały z rynku środki inwestorów, co doprowadziło do relatywnie olbrzymich wzrostów ich kursów i rekordowej koncentracji w indeksie S&P500 i Nasdaq100. Cierpiał na tym przede wszystkim indeks małych spółek Russell 2000, w związku z czym rozjazd w relatywnej jego wartości wobec S&P500 i szczególnie wobec Nasdaq100 osiągnął rekordowe poziomy.

W czwartek doszło do trzęsienia, które zmąciło ową relację. Tuż po danych o inflacji CPI, która zwalnia, indeks Russell 2000 wystrzelił w górę, a S&P500 i Nadaq100 zanurkowały z powodu masowej wyprzedaży mega-techów. Sytuację opisałem w najprostszy sposób na naszym profilu twitterowym w piątek i widzę, że wzbudziła zainteresowanie. Sam siedzę w niej głęboko, gdyż relacje między amerykańskimi indeksami to duża część mojego tradingu (tzw. spread trading lub pair trading), a ten ruch liczony w % rozjazdu był rekordowy.

To niezwyczajna sytuacja i z pewnością oznaczało to jedno: wysyp dużych spółek i kupno w to miejsce małych (rotacja kapitału). Kwestią dociekań pozostaje powód tego.

Na pewno w ostatnich tygodniach urosły mocno krótkie pozycje funduszy w kontraktach na Russell 2000 (najwięcej od 2020 roku), spodziewano się więc dalszych jego spadków. Jednocześnie zyski w mega-techach są już potężne w tej hossie. Dobry odczyt CPI, czyli spadek tempa inflacji, natychmiast przełożył się na wzmocnienie przekonania odnośnie cięcia stóp przed Fed we wrześniu. Na tym cięciu skorzystają branże, które marnie rosły w tej hossie, w tym właśnie małe spółki. I to właśnie je zaczęto skupować, choć najpierw nastąpiło gwałtowne wyciskanie funduszy z krótkich pozycji we wspomnianych kontraktach, i jednocześnie poszedł wyrzut mega-techów, które ostatnimi dniami biły rekord ATH za rekordem.

Nie wiem czy była to zorganizowana akcja, dokonana przez jakiegoś większego gracza, skoro w tak precyzyjnym momencie zaszła, niemniej jednak powiązanie małych spółek z cięciami stóp ma poparcie w statystykach rynku.

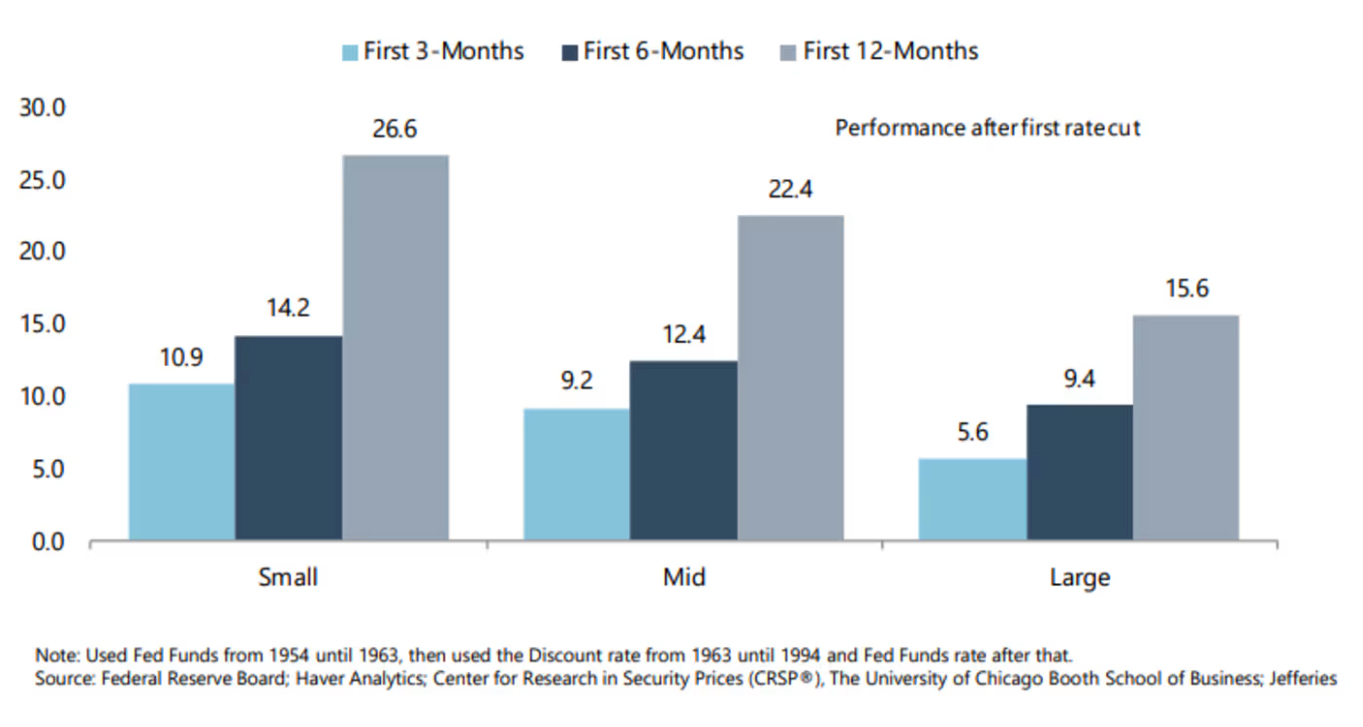

Tak wyglądają średnie zmiany małych (Small), średnich (Mid) i dużych spółek (Large) 3 miesiące, 6 miesięcy i rok po po pierwszym cięciu stóp od 1954 roku:

Jak widać to maluchy w każdym ujęciu korzystały z tego cięcia najwięcej, szczególnie patrząc po 12 miesiącach. To zmiany średnie, co nie musi się przekładać na obecne ruchy, a tym razem sytuacja jest nieco inna: trwa AI-mania, czyli mega-techy nadal w grze, a Russell 2000 jest rekordowo niedopieszczony.

Bez względu na to jak te zależności będą się dalej rozwijały, uzasadnionym statystycznie krokiem jest postawienie na maluchy, skoro cięcia stóp tuż tuż. Co nie znaczy, że znika ryzyko negatywnego rozwoju sytuacji na wszystkich rynkach.

Tymczasem w piątek po danych o nieoczekiwanie rosnącej inflacji producenckiej PPI rynek zachował się nieco zdumiewająco. Normalnie zatopiłoby to kursy akcji, tymczasem one rosły. Dlaczego? Wyjaśnienie najbardziej prawdopodobne: obniżkę stóp we wrześniu przyjęto już niemal za pewnik, więc negatywne informacje o wzroście inflacji zignorowano.

Rynkowa logika ma swoje własne prawa, czasem nieco idące w poprzek klasycznej logiki, albo przynajmniej tak to wygląda z zewnątrz dla niezorientowanych. Wnikliwi obserwatorzy mogą bowiem wiele wyczytać z piątkowej sesji:

Oto mega-techy zaczęły odrabiać straty, a małe spółki kręciły się w miejscu. To nie odbiera znaczenia zjawisku lepszego zachowania maluchów po cięciu stóp, to raczej tylko potwierdza, że wystrzał Russella 2000 był napędzany głównie zamykaniem krótkich pozycji w kontraktach, a wyrzut mega-techów miał raczej techniczny charakter z uwagi na strategie typu long/short funduszy (rebalancing) i że AI-hossa ma się dobrze. Złe informacje w takim środowisku przestają mieć znaczenie. Moim zdaniem prawdziwym testem siły rynku będą nadchodzące raporty finansowe spółek. A te dla banków piątek były znakomite, dzięki czemu rósł DJIA.

—kat—

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.