Ogromne zmiany kursów ropy naftowej na giełdach w ostatnich tygodniach spowodowały kilka widocznych, dość znaczących efektów wśród inwestorów.

Po pierwsze: znaczące wpływy do funduszy inwestujących w ropę. Np. jak podaje Wall Street Journal, największy amerykański ETF oparty na cenach ropy zanotował w ostatnim miesiącu wpływy o wielkości 400% średnich wpłat.

Po drugie: niestety ponad średnią ilość znacząco stratnych lub bankrutujących rachunków inwestujących po stronie kupna.

Po trzecie: szok spowodowany zejściem notowań kontraktów na ropę WTI poniżej zera, co niestety może spotkać kolejne serie, ponieważ możliwości przechowywania ropy w USA po prostu się skończyły, a pompowanie choć zwalnia, ale nadal trwa.

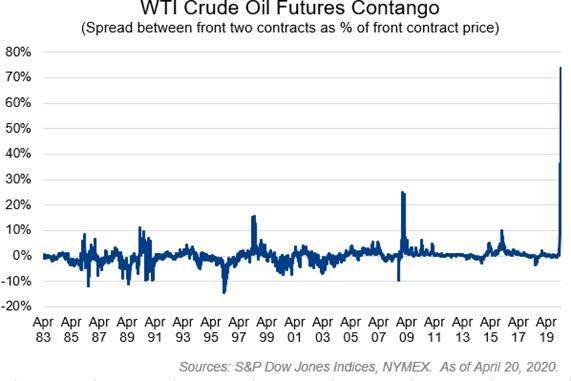

Po czwarte (i nie ostatnie, ale na razie wystarczy): powstanie historycznie rekordowego contango, czyli dodoatniej różnicy między kursami kolejnych serii kontraktów na ropę a cenami spot (albo kursami kolejnych serii).

Owo contango jest wynikiem wojny cenowej, podczas której ogromna nadprodukcja światowa nie znajduje powoli miejsc do magazynowania. To z kolei przedraża ceny przechowywania jej. Producenci są skłonni pozbywać się bieżącego wydobycie za coraz szybciej pikujące ceny, albo wręcz dopłacać kupującym za jej odbiór darmowy.

I wreszcie owo contango namieszało nieco w kwotowaniach brokerów forexowych, a konkretnie chodzi o lukę w nocy z 16 na 17 kwietnia na notowaniach ropy typu WTI. Nie wszyscy inwestujący zrozumieli jej znaczenie, więc krótkie wyjaśnienie.

Kontrakty CFD na ropę u brokerów forexowych oparte są najczęściej na notowaniach kontraktów terminowych na giełdach derywatów – CME lub ICE. Ropa typu WTI, najczęściej oparta na notowaniach z CME, oferowana jest w seriach odpowiadającym kolejnym miesiącom, co można obejrzeć pod tym adresem:

https://www.cmegroup.com/trading/energy/crude-oil/light-sweet-crude.html

Kolejne serie co miesiąc wygasają, a to powoduje drobne zamieszanie w notowaniach brokerów forexowych opartych o nie. Kiedy bowiem jedna seria wygasa i zaczyna obowiązywać nowa jako podstawa kwotowań, nierzadko powstaje różnica w cenach między wygasającą serią i nowo obowiązującą. To przejście na nową serię nazywa się rolowaniem i z czymś takim mieliśmy właśnie do czynienia w nocy z czwartek na piątek 16-17 kwietnia.

To rolowanie odbywa się na różnych warunkach u różnych brokerów. W bossafx procedura wygląda tak, że po zamknięciu bieżącej sesji po kursie opartym na wygasającej serii kontraktów, otwarcie nowej sesji następuje już po kursie opartym na nowej serii kontraktów.

W tym przypadku serią wygasającą była majowa seria kontraktów terminowych. Jej rozliczenie przypada dokładnie 21 kwietnia 2020, ale zwykle roluje się kilka dni przed ową datą, ponieważ przestaje ona być płynna. Nowa seria ma z kolei datę czerwcową.

Tak wyglądała owa luka na wykresie:

Różnica między ceną zamknięcia wygasającej serii a ceną otwarcia nowej serii wyniosła tym razem nieco ponad 700 pips. To prawdziwy rekord, w przeliczeniu na dolary wychodzą oszałamiające sumy. W przeliczeniu na procenty wychodzi niemal 40%. Poniższy wykres pokazuje contango, czyli owe różnice między seriami z historycznej perspektywy:

Oczywiście swoje zrobiła tutaj pandemia oraz wojna cenowa producentów.

Jednakże inwestorzy nie tracili, ani nie zarobili na tej luce, ponieważ jest ona w pewnym sensie sztuczna, wirtualna. Różnice ową pokrywa bowiem bossafx w ten sposób, że:

– posiadaczom krótkich pozycji zrekompensowano ją dodając punkty swapowe do rachunku,

– posiadaczom długich pozycji odjęto identyczną kwotę w punktach swapowych.

W sensie finansowym miała ona neutralny wpływ na rozrachunki.

O przewidywanych datach rolowania serii kontraktów różnych towarów i surowców oraz o przewidywalnej kwocie rozliczenia różnic klienci bossafx są informowani choćby w komunikatach pojawiających się na platformie transakcyjnej.

W zasadzie jedynym problemem jest w tym układzie wygląd wykresów. Analitycy techniczni przydają wszelkim skokom na wykresie spore znaczenie, zmienia to wygląd formacji, linii trendu, zmienia wartości wskaźników.

Inny skutek ma to w systemach transakcyjnych. Owa luka generuje w raportach teoretyczny zysk na długiej pozycji. Dlatego ręcznie się ja z wykresu i danych usuwa. Po prostu przesuwa się cały wykres przed datą luki o wielkość owej luki. W ten sposób ceny historyczne są zupełnie inne niż w rzeczywistości miały miejsce w transakcjach, ale „sztuczna” luka przestaje istnieć na wykresie i w danych, co urealnia wyniki testów.

Wchodząc w ten biznes trzeba po prostu zaakceptować, że owe rolowania istnieją i mogą powodować pewne niedogodności.

—kat—

28 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

A mmoim zdaniem jest przeprowadzany atak przy wykorzystaniu instrumentów pochodnych, dlatego zadam i Panu pytanie, które zadałem Trystero:

Czy ma Pan wiarygodne dane i porównanie dotyczące obrotów na ropie WTI fizycznej i ropie WTI tzw papierowej tzn analogicznie jak to jest na złocie?

Pisząc o ropie fizycznej mam na myśli zakupioną ropę, która jest załadowana na tankowiec i dostarczona kupującemu.

Serdecznie pozdrawiam, Warszawiak.

Panie Tomaszu, Pan tych danych nie zna a tzn że w swoim wpisie błądzi.

Panowie, czy któryś z Panów potrafiłby nam wytłumaczyć jak to jest możliwe, żeby jakakolwiek cena jakiegokolwiek towaru spadła na kontraktach terminowych poniżej zera?

Zakładam, że nie ma na Świecie takiego Wariata, żeby cokolwiek rozdawał za darmo tzn nikt nie wyśle za darmo do kupującego tankowca załadowanego ropą, to tym bardziej nie wyśle za tym tankowcem kontenerowiec z kontenerem pełnym dolarów.

Dlatego załóżmy, że na tych kontraktach byli tylko spekulanci, to w jaki sposób mogli oni doprowadzić cenę ropy do cen ujemnych?

Prosiłbym o profesjonalną odpowiedzieć, "nie wiem" taką odpowiedzią też jest.

Serdecznie pozdrawiam, Warszawiak.

ja spróbuję najbardziej obrazowo jak się da. Powiedzmy, że zobowiązał się Pan do kupna ode mnie towaru X. I dziś ma go Pan odebrać. Gdy umawialiśmy się na tę transakcję, magazyn w którym można przechować ten towar kosztował 100$/dzień. W tej chwili tych magazynów już nie ma, albo są ale takie, w których dzień przechowania to 200$. W związku z Pana wcześniejszymi założeniami, nie opłaca się panu brać ode mnie towaru. Bo będzie Pan tracił na kosztach magazynowania. Zrobi Pan więc wszystko, żeby tę umowę zerwać, lub z niej się nie wywiązać – ten minus przy cenie to niejako "kara za zerwanie umowy i nie odebranie towaru".

Czy taka sytułacja może mieć miejsce prze kontrakcie CFD, który jest rozliczany w gotówce ??

Z mojej wiedzy, przy rozliczeniu gotówkowym cena nie może spaść po niżej zera np. (FBRENT) (FOIL)

Proszę o ustosunkowanie się i potwierdzenie.

Panie Grzegorzu!

Tu nie allegro lub amazon, gdzie można zadzwonić i ew. pertraktować, postarajmy się to rozegrać z technicznego i matematycznego pkt widzenia i zostawmy na boku te magazynowanie, tym bardziej, że gdyby tak było jak Pan pisze to problem miałby kupujący a nie sprzedający.

Dlaczego Pan Tomasz milczy, zawsze milczy…. tak się nie robi…. rękawicę trzeba podnieść jak się od czasu do czasu chlapnie.

ależ właśnie posiadacze długich pozycji mieli problem. To był czyli ostatni dzień kiedy można mieć pozycje BEZ OBOWIĄZKU odebrania/dostarczenia towaru. Od tego dnia, do maja i faktycznej dostawy znacząco rosną depozyty, a strony transakcji muszą się rozliczyć w towarze, a nie rozliczeniu gotówkowym.

Panowie!

Ponownie proszę, zostawmy magazynowanie na boku, spójrzmy na problem tylko z technicznego i matematycznego punktu widzenia.

@ Warszawiak

Nie możemy zostawić bo magazynowanie jest tutaj kluczowe. Tam gdzie nie ma problemu z magazynowaniem, bp. Brent, ujemnych cen nie było. Jeśli nie ogarniesz, że magazynowanie jest tu kluczowe to nie ogarniesz ruchu cen.

Proszę doprecyzować pytanie. Jak to możliwe, że kurs jest ujemny? No tak wynika z wzoru, w którym znajduje się "cost of carry". Jeśli koszt dostawy/magazynowania będzie wyższy niż cena spot, to cena kontraktu będzie ujemna, na co giełda szykowała się już od kilku dni, bo tak właśnie wynikało z formuł.

Ale jeśli uparcie chce Pan dla uproszczenia wyeliminować koszty dostawy/magazynu to odpowiedź brzmi – nie ma takiej opcji 🙂

Grzegorz wyjaśnił problem wyżej, jeśli mam coś dodać to nie wiem w zasadzie w czym dokładnie jest problem?

CME już wiele dni temu została zmuszona do zmiany systemów, ponieważ pojawiły się jak widać uzasadnione obawy o zejście kursów ropy poniżej 0. Nie było to więc w jakiś sposób nieoczekiwane.

Problem z takimi niskimi cenami poniżej 0 jak widać dotknął rynek USA, nie bez powodu – Oklahoma ma wykupiona lub zabukowaną całą pojemność, tankowce są pełne ponieważ zrobiono z nich magazyny, a koszt ich wynajęcia skoczył x 10, część szybów zamknięto lub splajtowały, ale pompowanie nadal trwa. Ponieważ popyt drastycznie spadł z powodu zamrożenia gospodarki, nie ma odejścia na ropę produkowaną w USA.

Posiadacze kontraktów, którzy nie chcą wpaść w przymus fizycznego odbioru ropy, musieli się ich przed rolowaniem pozbyć, a że rynek był płytki więc weszliśmy na minusy.

Przypomnę, że posiadacze zobowiązań z obu stron muszą wywiązać się z fizycznej dostawy/odbioru dopiero po rozliczeniu tej serii kontraktów, czyli po 22 kwietnia. Najprawdopodobniej minusowe notowania oznaczały tylko kasowe rozliczenia, a nie dostawę, ponieważ miały miejsce przed rozliczeniem serii. Więc te dywagacje o dostawie z dopłatą są nieco na wyrost. Choć być może ktoś jednak sprzedał je krótko z zamiarem fizycznej dostawy, ale musiało mu się to kalkulować. Taniej wyszło być może oddanie jej za darmo z dopłatą niż ponoszenie koszmarnych kosztów magazynowania. Tym bardziej, że minus pojawił się wiele dni wcześniej na innym lokalnie obracanym rodzaju ropy amerykańskiej.

Nasuwa się pytanie, czy tego typu działanie jest legalne? Wiem, że regulaminy brokerów zawierają zapis o możliwości zmiany daty rolowania niezależnie od podanych harmonogramów, ale brak jakiejkolwiek informacji o zamierzonych działaniach jest przesadą. Może jestem naiwny, ale czy KNF nie powinien przyjrzeć się bliżej tego typu zapisom?

Dokładnie tak samo uważam, przeprowadzana jest jakaś duża manipulacja na której ktoś zarabia a ktoś gdzieś traci, myślę że dowiemy się niebawem

Żadna manipulacja. Ropa która spadła do prawie -$40 to specyficzna ropa, której nie da się dostarczyć na morze, gdzie są rynki zbytu, ze względu na brak odpowiedniej infrastruktury. Zatem brakuje również odbiorców, którzy chcieliby tę ropę fizycznie odebrać. Jedyne miejsce składowania tej ropy to pewna mieścina w Oklahomie, w której magazyny pękają w szwach.

Ta ropa już była nieraz krytykowana za to, że nie jest odpowiednim benchmarkiem dla rynku ropy na świecie. Właśnie mamy przykład na to, dlaczego.

I dziś kolejne rolowanie które miało być co miesiąc, kolejna luka na 7,5 dolara tym razem. Tak się robi ludzi w balona mimo pisania że domy maklerskie pokrywają lukę swapem. Rolowanie 16tego i kurs wraca do pt przed rolowaniem w tempie błyskawicznym,mało tego pogłębia dolki a dziś kolejne rolowanie po 6dniach!!! zamiast po miesiącu.OJ będzie miał kurs od nowa z czego spadać. To co kolejne rolowanie za tydzień jeśli WTI spadnie w chwilę na 10dolarow?

Dodam że niektórzy brokerzy zagraniczni nie stosują rolowanie tylko codzienne swapy i tam nie ma takich rozrzutow. Przykładowo wczoraj WTI u takiego brokera ruch na 4 dolary z 11 na 7 a u brokerów z rolowaniem 21 na 6.5 przez chwilę. To jest żenujące po prostu.

@ Damian

Myślę, że podstawowym problemem jest jednak to, że inwestorzy chcieliby bardzo specyficzną i mimo wszystko anomaliową sytuację rozegrać na syntetycznym, detalicznym kontrakcie CFD.

Zatem jedynie day trading można obecnie stosować? Rzeczywiście muszę przejrzeć ofertę innych brokerów, bo rolowanie bez zapowiedzi stawia mnie na z góry przegranej pozycji. Niezależnie jakbym grał, zawszę mogą znaleźć serie kontraktów, która pogorszy wynik dla mojej pozycji.

W tekście zaznaczyłem, że są różne metody rozliczeń luk w rolowaniu. Posiadam rachunki u rożnych brokerów, albo obserwuję co się dzieje u innych, i część z nich robi dokładnie to, co bossafx (nie chcę rzucać nazw), część robi to w innym modelu, ale również związanym z rozliczeniami swapowymi w jakimś trybie.

Nie znam jeszcze sam przyczyn, dla których bossafx dokonywała ponownych rolowań, domyślam się jednak, że musiał być ku temu istotny powód. Wiem jedynie, że jest to wyjaśnianie z każdym z klientów, więc proponuję wykorzystać tę drogę.

Nie zmienia to faktu, że inwestując w kontrakty tego rodzaju trzeba mieć świadomość problemów związanych z rolowaniem i sprawdzać, jak dokonuje tego broker, u którego handlujemy. Tekst powyższy był wskazówką w tym temacie, ponieważ spotkałem inwestujących, którzy nie mieli pojęcia co się stało.

w pełni się zgadzam , właśnie zostałem zrobiony przez DM BOS przez dodatkowe rolowanie kontraktów którego nie ma w tabeli rolowań. Na pytanie dlaczego doszło do tego udzielono mi informacji że "wydawało się nam że obroty na serii lipcowej są wyższe niż na serii czerwcowej stąd decyzja" Nie jestem w stanie nawet tego skomentować , wystarczy spojrzeć na notowania na CME i porównać obie serie

Na jakiej podstawie robicie dzisiaj kolejne rolowanie na WTI (FOIL). Nie jest ono przewidziane w tabeli rokowań z którą klient zapoznaje się przed podjęciem decyzji o zawarciu transakcji.

W związku z tym proszę o:

1. Podanie punktu regulaminu który na to pozwala poza oficjalnie podanymi terminami rolowań wraz z wygasaniem kolejnych serii kontraktów bazowych.

2. Co przyświeca takiemu działaniu ? Tylko proszę nie pisać że ochrona inwestorów przed znacznymi zmianami cen!

3. Proszę potwierdzić że cana na (FOIL) nie może spaść poniżej zera z z uwagi iż jest on rozliczany w gotówce.

niestety problem ten dotyczy również mnie , a podczas rozmowy telefonicznej z pracownikiem na pytanie o podstawę decyzji uzyskałem informację że tu zacytuje "WYDAWAŁO SIĘ NAM ŻE OBROTY NA SERII LIPCOWEJ SĄ WYŻSZE NIŻ NA SERII CZERWCOWEJ" Cóż tyle w temacie , a informacje o rolowaniu podano w dniu 22.04.2020 o godz 23.38 po zamknięciu rynku na skrzynkę w terminalu

Panowie, nie macie odwagi napisać po prostu nie wiem, szkoda naszego czasu na przepychanki, które można stosować w warzywniaku ale nie w tym miejscu.

Warszawiak.

Nie wiem, jaka odpowiedź będzie dla Pana poprawna. Ale jeśli tak – to zgadzam się 🙂

Zainwestowałem 100 zł ( dobrze ze nie więcej), pozycja długa otwarta przed 23.00.Wiadomo ze pójdzie do góry. Po godzinie rusza giełda, na grafiku sufit, mam -295 i zero na otwarcie pozycji.

Ja się pytam, do kogo trafiła moja stówa Już nie wspomnę o wygranejj).

Jaki jest sens inwestować skoro i tak wszystko stracisz, nawet jeśli obstawiasz dobrze?

Bo to jest tak. Człowiek inwestuje, traci, kombinuje żeby w końcu złapać taka sytuacje 99%, kiedy to postawisz wszystko na jedna kartę, bo jesteś pewny ze to jest ten moment, kiedy wreszcie odrobisz, wyjdziesz na zero, a nawet zarobisz w końcu coś.

I co? I przyszedł taki moment wczoraj. Postawiłem wszystko na wzrost. Na grafiku sufit, a konto wyczyścił swap i mam zero. Nie wiem, kto mi te pieniądze zainwestowane+ 5X zarobku z tego zabrał, ale nie dostaniecie ode mnie więcej ani złamanego grosza. Tak właśnie się traci klientów.

P.S . A pomyśleć ze chciałem dziesięć razy tyle zainwestować…

Dzień dobry,

Dlaczego jest taka duża różnica % pomiędzy waszym systemem a tym co notują giełdy ? Na OIL WTI jest już 21% wzrostu na dzień 23.04.2020 a u was jest trend boczny, mówię już o kursie po rolowaniu 22.04.2020.

Ja też jestem stary warszawiak (z urodzenia) wieć postaram się warszawiakowi odpowiedzieć.

Rzadko teraz komentuje ale może na coś się przydam. 🙂

Bardzo dziękuję….. ale jednocześnie informuję, że mam jeszcze jedno podchwytliwe, pytanie…. ale może potem…… 😉

a dlaczego broker zrolowała kontrakty dwa razy w przeciągu 2 tygodni ? odpowiadam żeby zabezpieczyć się bo jest on Market Makerem i zarabia wtedy kiedy klient traci!

wiedzieli że seria lipcowa jest wyżej i lipcowa na spadek a czerwcowa na wzrost i różnica pomiędzy tymi seriami już się zmniejszyła z 7 $ na 4$ i tu też klient jest stratny a wszystko po to żeby klient stracił i nie mógł zarobić gdy jest okazja bo broker najpierw dwa razy roluje a potem jeszcze contango się wyrównuje i traci 3 raz chyba każdy to widzi