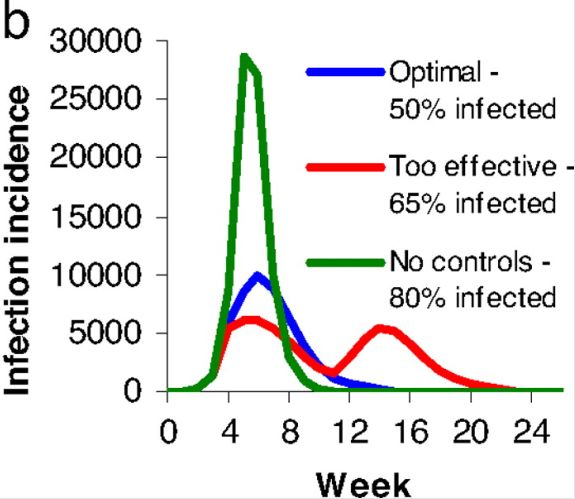

Nie ma dziś na rynku chyba ważniejszego pytania niż: kiedy epidemia zostanie wygaszona? Od odpowiedzi na pytanie zależą rynkowe strategie, a głównie szukanie punktu wejścia i powrotu na rynek. Sam osobiście mam zaparkowane środki w gotówce, które zaczynają parzyć w ręce. Spójrzmy zatem na wykres pokazujący, jak rozwija się epidemia w zależności od tego, jak mocne środki zostaną podjęte w celu ograniczenia jej ekspansji.

Zacznijmy jednak od tezy, iż – wbrew temu, co prezentują nam politycy – interes populacji i interesy jednostek w przypadku epidemii są zwyczajnie sprzeczne. Oczywiście każdy chciałby, by chorobą i powikłaniami było dotkniętych najmniej ludzi, ale w przypadku obecnej epidemii chodzi również o to, żeby możliwie dużo ludzi przeszło przez chorobę łagodnie, jednocześnie gasząc dynamikę epidemii przez uzyskanie odporności. W praktyce temat sprowadza się do tego, by ludzi dotkniętych izolować efektywnie, bo przesada szkodzi w średnim terminie. Wykres poniżej pokazuje, iż zbyt mocne „przykręcenie śruby” epidemii powoduje, iż populacja nie uodparnia się na chorobę, co grozi powstaniem drugiej fali.

Brutalnie rzecz ujmując, gdyby nie kontrolować epidemii byłaby ona w pewnym sensie krótsza, ale oczywiście bardziej dotkliwa dla jednostek. W przypadku kontrolowania epidemii władze rozciągają temat w czasie, minimalizując liczbę ofiar. Gdy odpowiedzą zbyt dynamicznie, ryzykują powrót epidemii w perspektywie kilkunastu tygodni. Oczywiście mówimy o pewnym modelu dynamiki procesu, na który nakładają się inne, jak poszukiwanie efektywniejszych testów i sposobów leczenia. Nie ma jednak wątpliwości, iż mocne przykręcenie zasięgu epidemii ma sens tylko wtedy, gdy w perspektywie jest wynalezienie szczepionki.

Tak, czy inaczej kilka tygodni epidemii wydaje się wystarczającym czasem, by zacząć szukać punktu wejścia na rynek. Osobnym tematem jest, na ile trwałe będą szkody poczynione przez epidemię, ale w tym wypadku bazowym scenariuszem jest jednak układ typu V, w którym gospodarki zaczną wracać do aktywności sprzed epidemii. W tym wypadku znów jednak lądujemy w kolejnym paradoksie – im większe sukcesy w zwalczaniu epidemii, tym dłuższe jej trwanie i potencjalnie większe szkody dla gospodarki. Oglądając poniższy wykres w kontekście strategii rynkowych trzeba pamiętać, iż niezależnie od skali „zarazy” samo poszukiwanie idealnego punktu wejścia na rynek jest skazane na porażkę. W skrócie rzecz ujmując, lepiej wdrażać strategie kupowania na spadkach niż łapać dołek jednym wejściem.

(źródło:https://www.pnas.org/content/104/18/7588)

2 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Tutaj trzeba jednak chyba coś dodać, bo sama kategoria "infected" jest zbyt uboga, żeby pozostawić ją jako jedyny opis wpływu epidemii na populację.

Jesteśmy jeszcze w tak wczesnej fazie rozwoju epidemii, że systemy opieki zdrowotnej radzą sobie z koniecznością intensywnej opieki nad częścią chorych.

"Approximately 20-30% of hospitalized patients with COVID-19 and pneumonia have required intensive care for respiratory support."

… tutaj więcej:

https://www.cdc.gov/coronavirus/2019-ncov/hcp/clinical-guidance-management-patients.html

W dodatku zaraźliwość w przypadku COVID-19 wynosi 2,1-3.0 (inne choroby zakaźne 1,3-1,8).

Połączenie wysokiej zaraźliwości z wysokim odsetkiem chorych koniecznych do zaawansowanej hospitalizacji (respirator) może wygenerować sytuację, w której "moce przerobowe" szpitali (łóżka + personel) szybko się wyczerpią w miarę postępów epidemii. I możliwe, że śmiertelność na poziomie 3,4% (tak ostatnio podaje WHO) jest aktualna tylko na obecnym poziomie rozwoju choroby.

Skutki: rozprzestrzenianie się paniki i równolegle dużo większe niż teraz oczekujemy perturbacje w gospodarce.

Tak że z tym parzeniem gotówki w paluszki nie warto przesadzać 🙂 Ja mam raczej odczucie ulgi.

Warto spojrzec na Chiny- w tym momencie oni sie z europy smieja.Shanghai na szczytach hong kong stabilny a eu panika przy 3000 zarazonych na 500000000 mieszkancow.Brak slow na ten absurd i glupote wywolana przez dziennikarzy