Południowokoreański rynek akcyjny wzbudza zainteresowanie globalnych inwestorów. Trudno się temu dziwić. KOSPI notuje 41,7% wzrostu od początku 2026 roku po tym, jak w 2025 roku zyskał 75,6%.

Wyniki czołowego ETF-a na koreański rynek akcyjny są jeszcze bardziej spektakularne ze względu na siłę wona i słabość dolara. iShares MSCI South Korea ETF zyskał kosmiczne 91% w 2025 roku.

Kilka dni temu Aaron Back z Wall Street Journal zwrócił uwagę na rynki akcyjne w Korei i na Tajwanie w kontekście faktu, że obydwa zapewniają najprawdopodobniej najmocniejszą ekspozycję na rewolucję AI ze wszystkich rynków na świecie.

Odpowiadają za to trzy spółki: Samsung Electronics i SK hynix z Korei oraz Taiwan Semiconductor Manufacturing Company (TSMC) z Tajwanu.

Pierwsze dwie spółki posiadają 50% udziału w indeksie MSCI Korea. TSMC stanowi aż 59% udziału w MSCI Taiwan Index (udział w tajwańskim ETF-ie iShares MSCI Taiwan zredukowany został do 25%).

Samsung Electronics i SK hynix są producentami bardzo deficytowej, wskutek boomu inwestycyjnego w segmencie centrów danych, pamięci półprzewodnikowej. Trenowanie i inferencja modeli AI nie są bez tej pamięci możliwe.

TSMC to największy na świecie producent półprzewodników, który wytwarza między innymi GPU Nvidii wykorzystywane w centrach danych AI.

Postanowiłem porównać wspomniane wyżej rynki do polskiego rynku akcji. Do zestawienia dołączyłem rynek akcyjny w Izraelu, który wzbudza coraz większe zainteresowanie polskich inwestorów.

Chciałem pokazać ograniczenia małych rynków akcyjnych związane z niską dywersyfikacją sektorową i dużym udziałem największych spółek, przy których koncentracja rynku akcji w USA wyda się błahostką.

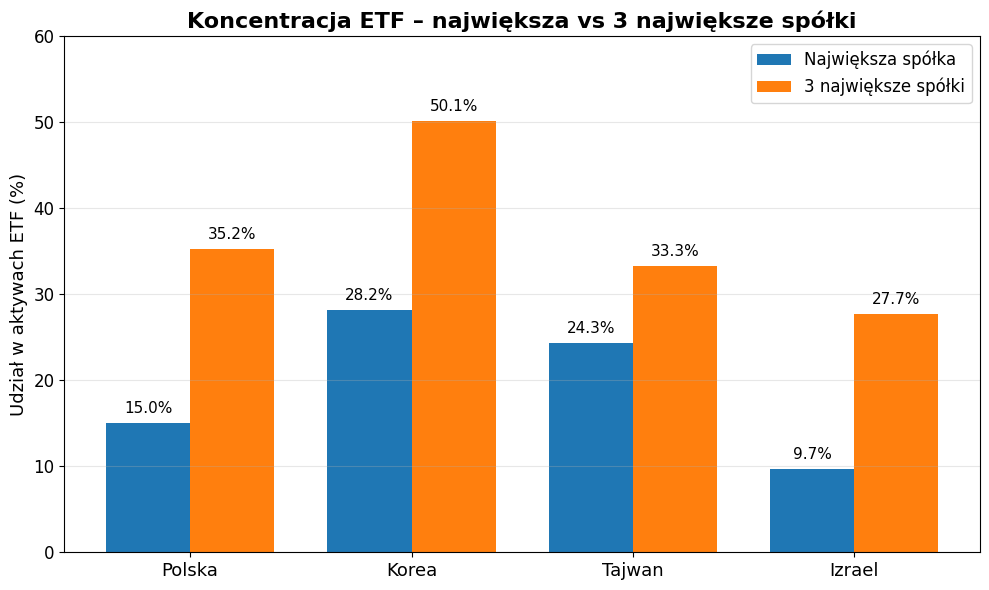

Wykres poniżej pokazuje udział największej i trzech największych spółek w składzie „krajowych” ETF-ów akcyjnych z serii iShares MSCI.

Jeśli weźmiemy pod uwagę 10 największych spółek, to skala koncentracji przybierze ekstremalne rozmiary. W iShares MSCI Poland ETF udział „top 10” to 67,5%. W USA ten wskaźnik dla S&P 500 wynosi około 40% i traktowany jest jako poważne inwestycyjne zagrożenie.

Warto zauważyć, że w moim zestawieniu to Polska jest liderem koncentracji w ujęciu „top 10” spółek. Dla pozostałych rynków miara koncentracji w aktywach ETF-ów wynosi od 49% (Tajwan) do 63% (Korea).

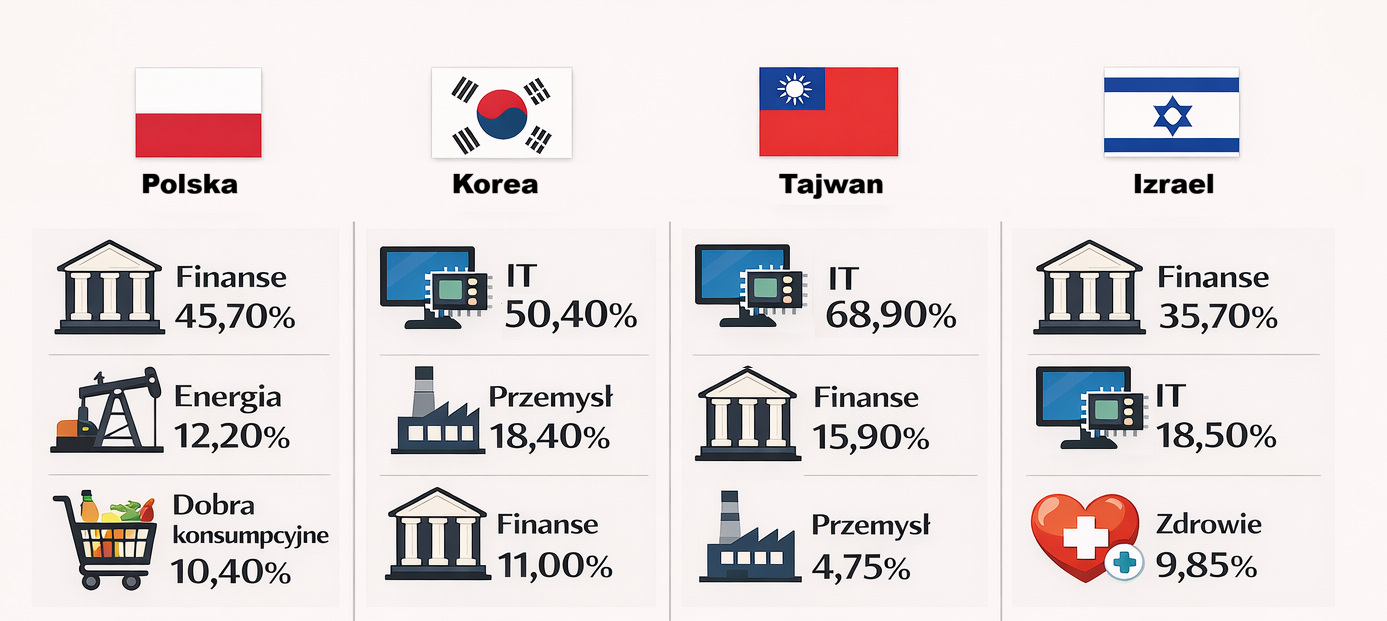

Równie interesująco wygląda też koncentracja sektorowa. Pokazuje ją poniższa grafika.

Jak argumentował Aaron Back z Wall Street Journal, inwestowanie na rynkach akcji w Korei i na Tajwanie to „jeden wielki zakład” na sukces rewolucji AI. Struktura sektorowa tych rynków sprawia, że lokalne giełdy i krajowe ETF-y de facto nie dostarczają ekspozycji na lokalną gospodarkę, tylko na globalny cykl technologiczny. W ostatnich dwóch latach była to ekspozycja na hardware’ową część rewolucji AI.

W okresie bezprecedensowego boomu w segmencie budowy infrastruktury AI, którego skala znacznie przewyższa poprzednie epizody inwestycji technologicznych (od kolei po internet), wspomniane właściwości rynków w Korei i na Tajwanie okazały się „błogosławieństwem” dla inwestorów.

Inwestorzy w Polsce operują na rynku o zupełnie innym profilu sektorowym. To rynek zdominowany przez sektor finansowy i minimalny udział technologii informatycznych (1,9%).

Najbardziej zbalansowany profil sektorowy ma rynek w Izraelu, ale w tym przypadku także widoczny jest duży udział sektora finansowego.

Moje przewrotne pytanie brzmi: który rynek wydaje się bezpieczną przystanią na obecnym etapie rewolucji AI? Myślę, że odpowiedź na to pytanie zależy od oczekiwań dotyczących dalszego przebiegu tej rewolucji.

Jeśli inwestorzy prognozują pesymistyczny scenariusz, taki jak ten przedstawiony na przykład w ostatnim raporcie Citrini Research, w którym rewolucja AI wywołuje recesję spowodowaną niedającą się złagodzić dysrupcją na rynku pracy, to za bezpieczną przystań może uchodzić hardware’owa i infrastrukturalna część rewolucji AI.

Sukces AI będzie wymagał budowy centrów danych i dostarczania im zasilania. Im większą część gospodarki „zje AI”, tym więcej mocy obliczeniowej będzie potrzebować. Te segmenty gospodarki mogą być recesjo-odporne, jeśli AI-owy doom i recesja nie doprowadzą także do spadku popytu na usługi generowane przez AI ani do zmniejszenia lub odłożenia w czasie capexu.

W każdym scenariuszu AI-owej recesji i deflacji sektor finansowy oraz sektor dóbr konsumpcyjnych dyskrecjonalnych nie wydają się bezpiecznymi miejscami do lokowania inwestycji. Moim zdaniem inwestorzy z dużą pasywną ekspozycją na polski rynek akcji powinni wziąć pod uwagę ten scenariusz.

GPW wchodzi w przejściowy etap rewolucji technologicznej o trudnych do przewidzenia konsekwencjach makroekonomicznych z dużą koncentracją sektorową w branżach, których nie można wskazać jako odporne na negatywny scenariusz makroekonomiczny.

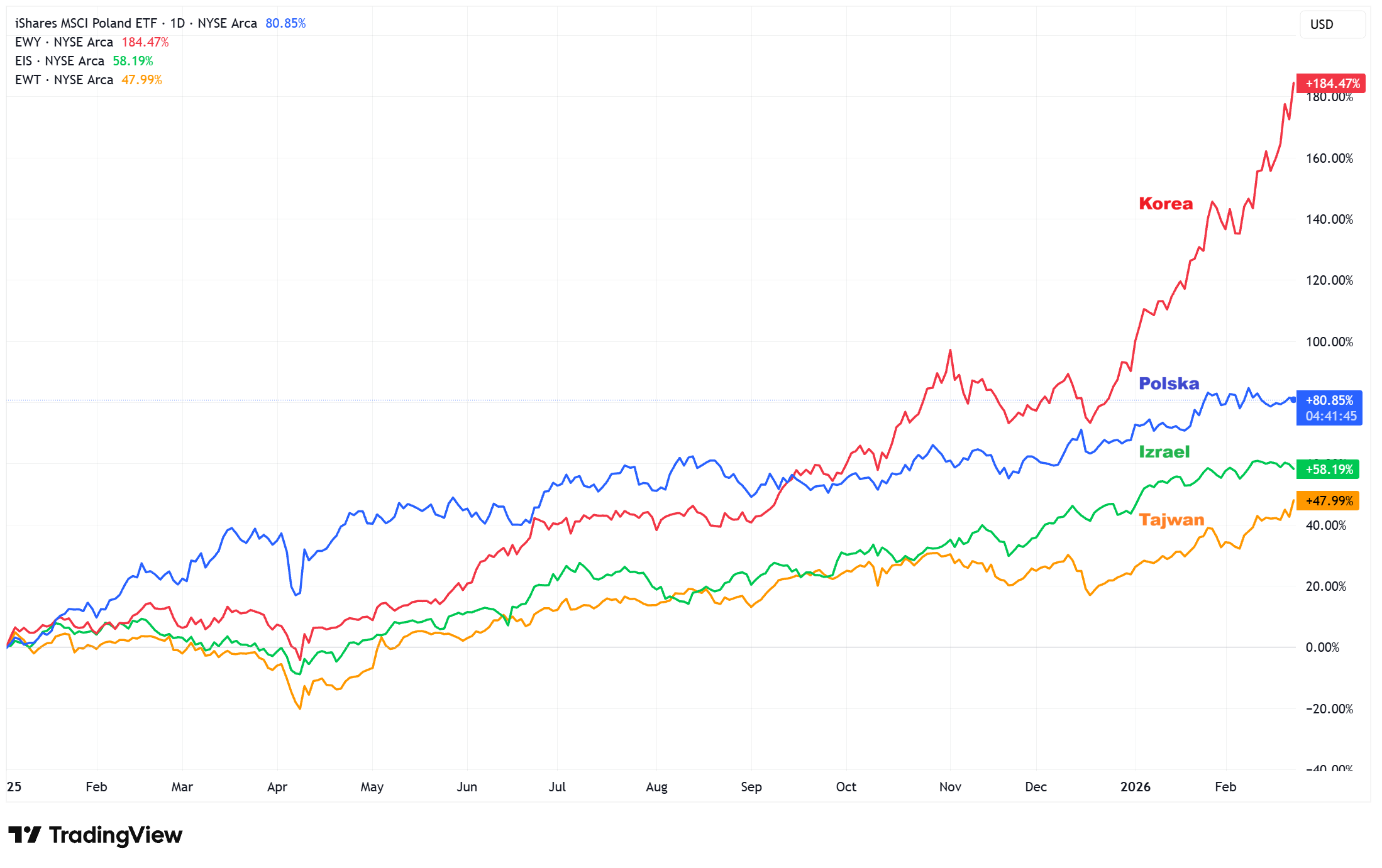

Wydaje się, że przynajmniej na razie polski rynek akcji pesymistyczny scenariusz rewolucji AI zupełnie ignoruje. Jeśli popatrzymy na zachowanie czterech krajowych ETF-ów od początku 2025 roku, to dostrzeżemy, że iShares MSCI Poland ETF jest w tym zestawieniu na drugim miejscu.

Za TradingView

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.