Co o polskich inwestorach i traderach mówią wyniki osiągnięte w 2025 roku? Chodzi oczywiście o szacunkowe ich rozkłady, które pojawiły się w sondzie na naszym profilu X:

Bardzo dziękuję przy okazji wszystkim odpowiadającym w tej sondzie, to świetny materiał analityczny!

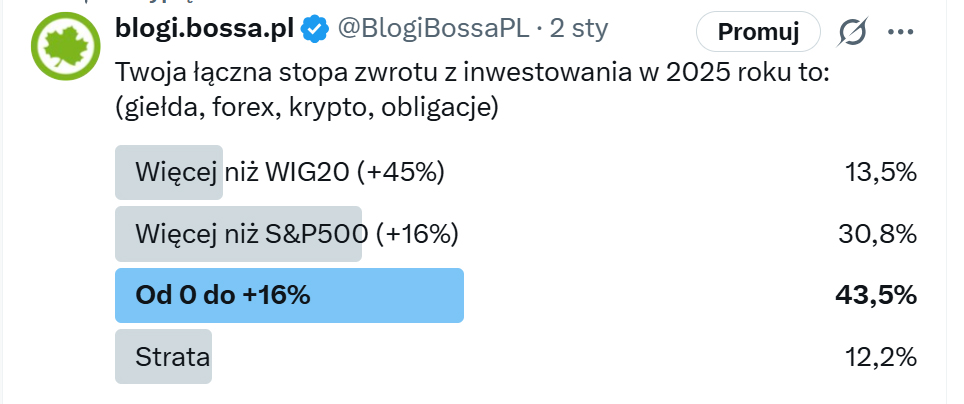

Celowo w pytaniach zastosowałem indeksy jako punkty odniesienia, aby było dobrze widoczne porównanie do pasywnego inwestowania.

WIG20 +45% to wynik fenomenalny. Taka stopa zwrotu rzadko zdarza się na dojrzałych rynkach i była w dużej mierze wynikiem ogromnego napływ kapitału do Polski. S&P 500 +16% to wynik bardzo solidny, zgodny z historyczną średnią dla dobrych lat w USA, a należy pamiętać przecież o bessie w marcu/kwietniu, wywołanej wojną celną Trumpa.

Analiza poszczególnych przedziałów:

1. Grupa większościowa w naszej sondzie (43,5%) zmieściła się w wyniku 0% – 16%.

Ich wyniki są pozytywne, ale niższe od szerokiego rynku amerykańskiego i znacznie niższe od polskiego. Prawdopodobnie mieszczą się tu inwestorzy konserwatywni (obligacje), jednocześnie pasywnie zdywersyfikowani (ETF-y na rynki globalne, które rozwodniły wynik w porównaniu do WIG20) lub aktywni inwestorzy/traderzy, którzy zwykle zyskują mniej niż średnia rynkowa (indeks)

2. Co trzeci odpowiadający (30,8%) pobił rynek amerykański. To pewnie inwestorzy z dywersyfikacją geograficzną na indeksy akcji (mix Polska/USA/świat) lub z całkiem dobrym, aktywnym wyborem akcji lub całkiem nieźli traderzy forex/krypto.

3. Grupa Gwiazd (13,5%) osiągnęła wynik powyżej WIG20 (+45%).

Aby osiągnąć taki wynik, konieczne było albo stosowanie dźwigni finansowej (kontrakty terminowe, forex), albo agresywnie i trafnie inwestować aktywnie w spółki, a w przypadku pasywnych inwestorów posiadać ETF na WIG20, który bije sam indeks o wielkość dywidend, ewentualnie jakieś ETFy lewarowane i/lub ETFy na złoto/srebro.

4. Grupa Pechowców (12,2%) poniosła straty. To nie mogli być pasywni inwestorzy, lecz aktywni, którym nie wyszła spekulacja akcjami/ETFami, choć bardziej prawdopodobne, że to inwestujący w krypto (Bitcoin miał rok na minusie) lub traderzy forexowi bez skutecznej strategii gry.

Mimo hossy, tylko 13,5% pobiło WIG20. To potwierdza tezę, że w silnym trendzie wzrostowym trudno jest pobić indeks, kombinując z selekcją spółek. Prosty ETF na WIG20 dałby lepszy wynik niż to, co osiągnęło 86,5% ankietowanych! To klasyczny dowód na to, jak trudny jest market timing i stock picking.

Każdy, kto posiadał najprostszy portfel pasywny zbudowany w 50% z indeksu WIG20 i 50% indeksu S&P500/Nasdaq mógłby znaleźć się w grupie 2, osiągając ok. 30% zysku. W takim razie spora grupa inwestujących powinna przemyśleć, czy nie przejść definitywnie na pasywne inwestowanie, ponieważ aktywne podejście to dla nich strata czasu, energii i emocji.

Jednocześnie nikt nie mógł przewidzieć, że WIG20 wygra rok w relacji do głównych indeksów zagranicznych, silą rzeczy trzeba było zdywersyfikować portfel na inne rynki typu ETF światowy, na złoto, może amerykańskie technologie, trochę obligacji. To zapewniłoby wejście do grupy nr 2 z zyskiem ponad 16%.

***

Z ciekawości zrobiłem sobie rajd po social mediach polskich, oglądając przypadkowe aktywne portfele z rocznymi wynikami i składem, którymi w ostatnim okresie chwalono się powszechnie. Widniały w nich niemal same polskie akcje. Jedna rzecz biła przy tym po oczach – większość z tych portfeli NIE pobiła średniego wyniku wynikającego z pasywnej inwestycji w WIG20! W takim razie tyle mielenia powietrza, setki wyprodukowanych wpisów, głośne przechwałki, top piki i inne działania BYŁY mało produktywne!

Rozumiem jednak, że chwalący się nimi inwestorzy działali z kilku innych pobudek niż sam zysk (o czym więcej w jednym z kolejnych wpisów). Gdyby bowiem byli realistami, porzuciliby te aktywne zapasy z rynkiem na rzecz prostego inwestowania pasywnego. Wystarczyło choćby połowę środków wrzucić w ETF na WIG20 a drugą połowę w ETF na WIG20 lewarowany, aby znaleźć się w gronie elitarnym z wynikiem dobrze powyżej 45% ( o tej strategii także w jednym z kolejnych wpisów).

***

Powstaje przy tej okazji pytanie, skierowane do wszystkich aktywnych inwestorów i traderów: jeśli walczycie o wynik, a nie o sławę w pokazywaniu portfeli, to o JAKI wynik? Co powinno być tym prywatnym benchmarkiem (poziomem odniesienia)? Sam indeks (czyli inwestowanie pasywne)? Czy zysk bezwzględny, czyli rachunek na plus nawet w latach bessy?

W finansach stosuje się 2 podstawowe miary odniesienia:

1. Alfa (α)

Alfa to nadwyżka zwrotu ponad indeks; mierzy, o ile portfel pokonał rynek po uwzględnieniu ryzyka rynkowego.

Przykład: rynek (np. indeks WIG20) w danym roku wzrósł o 20%, a portfel zarobił 24%. Jeśli portfel miał podobne ryzyko co rynek, to alfa wynosi +4%. To dowód inwestycyjnych umiejętności.

2. Zysk bezwzględny (absolute return)

To po prostu ilość pieniędzy zarobionych (lub straconych) na inwestycji w danym okresie – wyrażony w procentach lub w kwocie.

Przykład: kupujemy portfel akcji za 10 000 zł, po roku mamy 11 500 zł, czyli zysk bezwzględny = +15%.

To najprostsza i najbardziej intuicyjna miara – pokazuje surowy wynik, bez żadnego porównywania. Nie pokazuje jednak poniesionego ryzyka.

Jeśli co roku uzyskujemy zysk bezwzględny w inwestowaniu, nawet w latach bessy, to trzeba to uznać za świetny wynik i dowód wysokich umiejętności oraz radzenia sobie na każdym, nawet trudnym rynku. To uzasadnia wyniki niższe niż pasywna inwestycja w indeks, pod warunkiem, że zyski zobaczymy w latach, gdy indeks spadnie.

Jednak sprawa się komplikuje, gdy jak w przykładzie wyżej, nasz zysk jest niższy niż zwrot indeksu. Osiągamy 15%, a w tym czasie indeks zmienił się o 20%. Nasza alfa jest ujemna. Nie robiąc nic (pasywne inwestowanie) moglibyśmy zyskać o 5 punktów procentowych więcej. Jednak tym sposobem wpadniemy w stratę, gdy indeks skończy rok ma minusie.

W takim razie nietrudno zgadnąć, że ideałem byłoby generowanie alfy przez aktywnych inwestorów aspirujących do miana celebrytów, a więc zysków większych niż zmiana indeksu w latach hossy (indeks na plusie) ORAZ jakiegokolwiek zysku bezwzględnego w latach bessy (to także alfa).

I generowanie alfy i zysku bezwzględnego jest trudne, nawet większość profesjonalnych zarządzający funduszami tego nie potrafi. Co wybrać jako własną miarę? Nie ma prostej odpowiedzi, zależy od umiejętności, celów, ponoszonego ryzyka itd. Wszystko sprowadza się dziś właściwie do odpowiedzi na jedno pytanie – czy warto tracić czas i energię na aktywne podejście, jeśli nie udaje się pobić indeksu?

Najważniejsze jest to, żeby mierzyć wyniki w długim horyzoncie (minimum 5–10 lat) i nie panikować krótkoterminowymi wahaniami – obie miary tracą sens przy patrzeniu na pojedyncze lata. Ale jeśli po 5-10 latach nie udaje nam się zyskać więcej niż indeks, który przecież nieustannie rośnie w długiej perspektywie i z uwzględnieniem dywidend, to czy nie lepiej zająć się czymś innym, a inwestycje dokonywać pasywnie?

CDN

–kat—

5 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

"Wystarczyło choćby połowę środków wrzucić w ETF na WIG20 a drugą połowę w ETF na WIG20 lewarowany"- hmm, to chyba jakaś omyłka

Tak, matematycznie nie jest to uzadnione – jeśli godzimy się na lewar to dlaczego mamy angażować proporcjonalnie "za dużo" środków kupując obok taki sam instrument, ale nielewarowany?

Ta ankieta nie przedstawia większej wartości. Benchmark w postaci sp500 jest w ujęciu dolarowym, w ujęciu zlotowkowym było to zaledwie kilka procent. To mój przypadek. Zarobiłem 15.5 % w ujęciu zlotowkowym inwestując w spółki notowane na Nasdaq i NYSE. Zatem pobiłem indeks 3 krotnie, tyle że w ubiegłym roku… znalazłem się na "niewłaściwym" rynku. Czy etf na WIG20 to inwestowanie pasywne? Przecież w tym przypadku zamiast stock picking mamy "indeks" picking

Sonda jest tylko orientacyjnym wskaźnikiem, dla ułatwienia rachunków zostały w niej umieszczone progi oparte na zmianach indeksów. Ja z kolei inwestuję w USA w dolarach więc dla mnie miernik w formie SP500 jest adekwatny. Trudno jednak w tak krótkiej formie zadowolić wszystkich. Poza tym to była tylko inspiracja do głębszych refleksji – w istocie 90% inwestujących aktywnie nie pokonuje benchmarku adekwatnego do własnego podejścia.

Dodam jeszcze, że ACWI w 2025 urósł o 22 – 23 % w ujęciu dolarowym i, jeśli dobrze policzyłem, tylko jakieś ok 7 % w ujęciu zlotowkowym. Zeszły rok był niby bardzo dobry dla akcji, ale paradoksalnie dla polskich inwestorów unikających home bias wcale nie taki super z uwagi na spadek dolara. Zawsze można znaleźć jakiś pojedynczy indeks/rynek który świetnie się spisał i powiedzieć: o, wystarczyło "pasywnie" zainwestować w indeks.