Czwartego lutego 2004 roku miała miejsce tzw. afera 100 sekund. Od tego dnia zmieniłem również swoje podejście do składania zleceń na rynku. Nauka była dla mnie dość kosztowna. Po sesji 2 stycznia 2026 przybyło inwestorów, którzy również nauczyli się czegoś nowego.

Przypomnę krótko, co się wydarzyło te dwadzieścia dwa lata temu. Tuż po godzinie piętnastej na rynku kontraktów na WIG20 nastąpiło gwałtowne załamanie kursu. Cała sesja była dość spokojna, a ceny wahały się w okolicach 1625 punktów. Nagle nastąpił spadek o ponad 100 punktów, by za chwile wystrzelić i wzrosnąć o niemal 250 punktów do poziomu 1769 punktów. Jak się wówczas okazało doszło wtedy do manipulacji kursem. O szczegółach tych działań można przeczytać choćby tu: Afera 100 sekund. Bardzo szybka jazda.

Mnie osobiście cała afera kosztowała trochę pieniędzy, bo aktywowały się moje dwa przeciwstawne zlecenia stop, które zwyczajowo składałem i gdy jedno z nich się realizowało, drugie anulowałem. W tym przypadku zrealizowało mi się najpierw zlecenie sprzedaży po niskich poziomach, a następnie zostało zamknięte ze stratą przez zlecenie kupna. Do tamtego dnia, zwyczajowo składałem zlecenia stop PKC, czyli po każdej cenie (na świecie znane jako „market”). Nie operowałem na tyle wielkimi pozycjami, żeby obawiać się znacząco poślizgów, czyli tego, że moje zlecenia zrealizują się po cenach znacząco odbiegających od limitu stop. W końcu mieliśmy do czynienia z najbardziej płynnym kontraktem na WIG20. Jaka mogła być różnica – 1-3 punkty. Żaden problem przy strategii średnioterminowej.

Jednak po tamtych wydarzeniach już zawsze składałem zlecenia stop z limitem. Ten limit był oddalony właśnie 1-3 punkty od poziomu stop. Co dawało pewność realizacji. Pewność – ale nie gwarancję. Bo przy szybkim rynku może się zdarzyć, że na rynku nastąpi „luka” i zlecenie w ogóle nie zostanie zrealizowane. Taka sytuacja jest bardziej możliwa na rynkach OTC, np. na forex, gdzie transakcje mogą „przeskakiwać” z poziomu na poziom, nie są zaś realizowane zgodnie z kolejką zleceń.

Nie jest tak, że nie wiedziałem o wadach zleceń PKC. Doskonale wiedziałem. Tego rodzaju zleceń unikałem i unikam na mniej płynnych akcjach, albo kontraktach. Wolę złożyć zlecenia z odległym limitem, ale jednak limitem. Od tej pory zacząłem również robić to na płynnych rynkach.

To była kosztowna nauka dla wszystkich. Giełda wprowadziła nowy rodzaj limitów przed nadmiernymi wahaniami, oraz ograniczono wartość widełek statycznych, obowiązujących wcześniej.

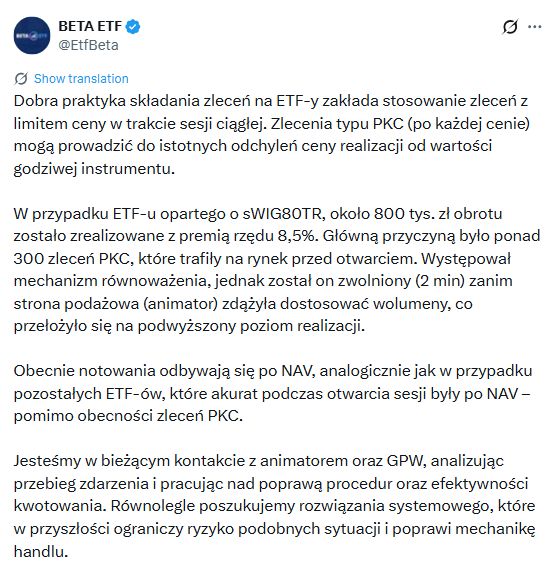

Zdaje się, że wielu inwestorów zyskało nowe doświadczenie 2 stycznia 2026 roku. Na początku sesji doszło do gwałtownego wzrostu ceny ETF na indeks sWIG80. Jak wyjaśnia BETA ETF emitent instrumentu – w wyniku złożenia około 300 zleceń PKC na ten ETF przed otwarciem doszło do zwyżki ceny ETF o około 8,5 procent.

No cóż, taka jest cena nauki oraz…prostoty. Wielu inwestorów korzysta przy swoich transakcjach wyłącznie z przycisków „kup”, „sprzedaj”. Nie zastanawia się co za nimi stoi, nie wchodzą w opcje bardziej zaawansowane, nie interesuje ich wiedza o tym, w jaki sposób ich zlecenia są realizowane na rynku.

Okazuje się jednak, że pewne podstawy działania na rynku, czyli czym różnią się od siebie różne rodzaje zleceń, mogą być przydatne. Czekam teraz na wysyp trzysekundowych filmików na TikToku wyjaśniających czym są te wszystkie rodzaje zleceń – PKC, PCR, Limit, Stop, choć informacje na ten temat są dostępne choćby w krótkim kursie giełdowym na stronach bossa.

Czy coś jeszcze? Warto wczytać się w komunikat BETA ETF.

Poszukujemy rozwiązania systemowego, które w przyszłości ograniczy ryzyko podobnych sytuacji i poprawi mechanikę handlu.

Co to w zasadzie oznacza? Do tej pory, według Regulaminu Giełdy animatorzy – zapewniający płynność na rynku – mają obowiązek wystawiać oferty przez 80 procent czasu trwania sesji. Widzimy to wielokrotnie, że na początku sesji nie ma jeszcze ofert animatora na różnych ETFach. Wydaje się więc, że zmiana jest nieunikniona. Nie ma w tym nic zaskakującego, na rynkach giełdowych po różnego rodzaju wydarzeniach, które wcześniej nie były przewidywane wprowadzano różnego rodzaju regulacje i ograniczenia. Jedna z najbardziej znanych to „uptick rule” na giełdzie nowojorskiej wprowadzona w 1938 roku po analizie przyczyn krachu z 1929 roku, czyli ograniczenie składania zleceń krótkiej sprzedaży. Inna to wprowadzenie limitów dziennych zmian („circuit breakers”) na rynku akcji po krachu w 1987 roku, czy choćby wspomniane wcześniej u nas widełki dynamiczne, wprowadzone po aferze 100 sekund.

Inwestowanie jest być dziś łatwe technicznie, jednak kilka podstawowych zasad i zrozumienie mechaniki rynku potrafią uchronić przed stratami, których nie da się już „odklikać”. Reszta to tylko kwestia ceny tej nauki.

[Foto: Photo by Kelly Sikkema on Unsplash]

5 Komentarzy

Skomentuj Simon Anuluj pisanie odpowiedzi

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

A to nie wiedzialem że Pan gra na,kontraktach,ja tylko akcje ,pewien znajomy byly zarzadzajacy funduszu ,kiedys mi powiedział nie graj na cfd,bo mnie oszukali i wzialem se to do serca a inwestuje od 1995 roku i nigdy cfd:) można coṣ̌ tam zarobic i bez tego

kontrakty to nie tylko cfd – te na GPW nie mają z cfd wiele wspólnego.

dzięki za doprecyzowanie 🙂 Tak – CFD to rynek OTC, Kontrakty to instrument giełdowy. Sporo różnic

niektóre platformy tradingowe jakby specjalnie wpuszczały w takie maliny, ich interfejsy są zaprojektowane pod ultrapłynne instrumenty, gdzie PKC jest często opcją domyślną i pewnych rzeczy nawet nie da się zrobić – np. złożyć zlecenia stop z limitem. Handlując w takich warunkach niewiele potrzeba, żeby popełnić podobny błąd.

myślę, że to jest wszystko konsekwencja tak pożądanej "gamifikacji" i uproszczeń.

W większości przypadkow działa i sprawdza się świetnie, ale czasem….