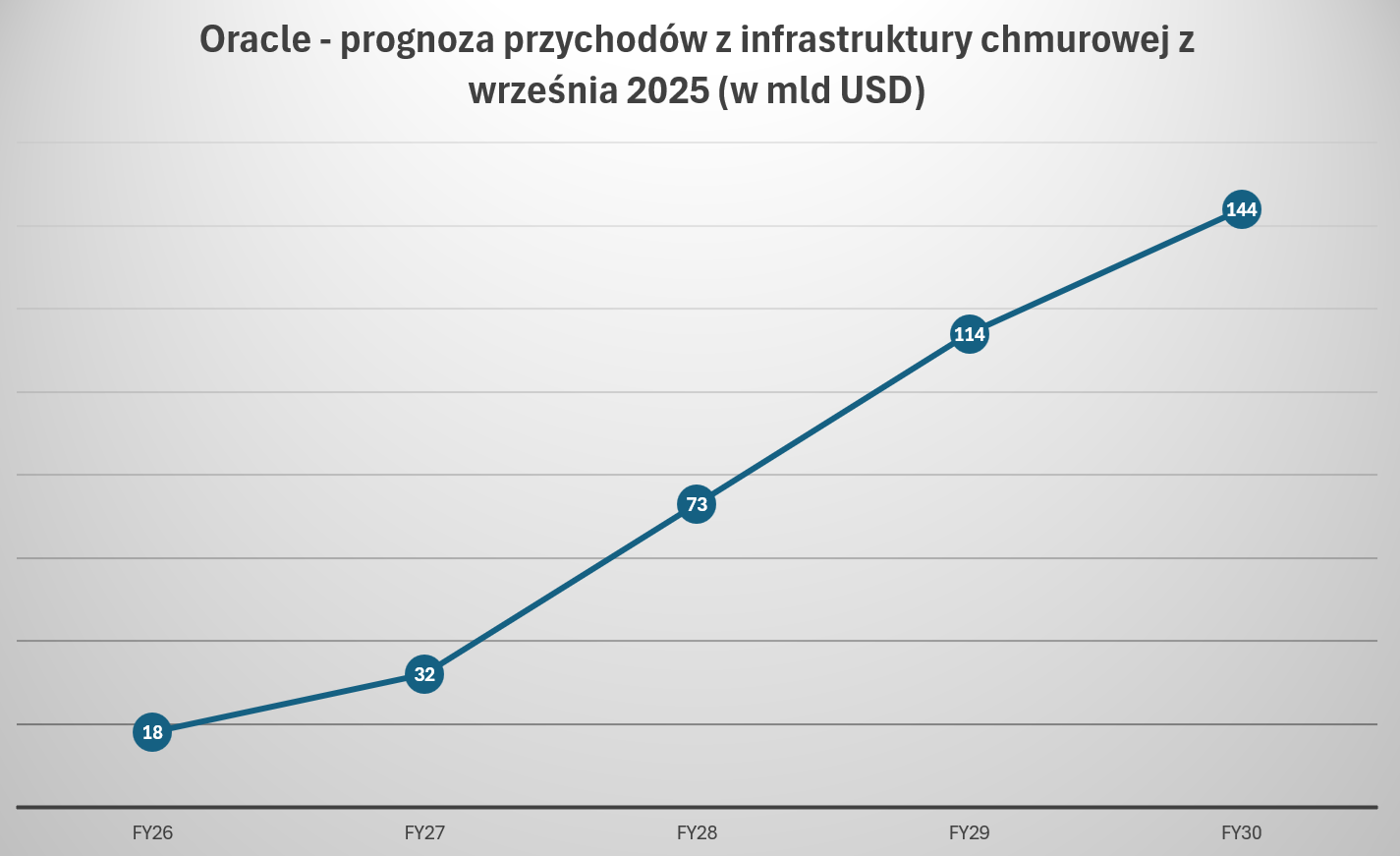

Na początku września 2025 roku akcje Oracle zyskały ponad 36% na jednej sesji po publikacji wyników finansowych, w których znalazły się dane o tym, że wartość zakontraktowanych przyszłych przychodów wzrosła rok do roku o 359% do 455 mld USD. Rynek spodziewał się 180 mld USD.

Na jednej sesji, najlepszej od 1992 roku, kapitalizacja spółki zwiększyła się niemal o 250 mld USD i przekroczyła 900 mld USD.

Prognozy przychodów z infrastruktury chmurowej kompletnie przysłoniły słabe wyniki kwartalne, w których Oracle nie dowiozło zarówno zysku na akcję, jak i przychodów.

Za CNBC

Część analityków entuzjastycznie przyjęła prognozy Oracle. Część zwracała uwagę na kilka zagrożeń związanych z rozwojem biznesu chmurowego w przyjętym przez spółkę modelu:

- bardzo duże potrzeby kapitałowe, które będą sfinansowane długiem

- niepewność co do rentowności tych projektów

- bardzo duży planowany udział OpenAI w backlogu biznesu centrów danych

Nieco ponad trzy miesiące po tym wydarzeniu akcje Oracle są nie tylko zdecydowanie (o 54%) poniżej szczytu z 10 września, ale także poniżej poziomu początku spektakularnej luki wzrostowej. Akcje Oracle, jednej ze spółek motywu AI, zyskują w 2025 roku zaledwie 11%. To mniej niż wynik szerokiego rynku.

Za Trading View

10 grudnia 2025 roku Oracle opublikowało wyniki finansowe za kolejny kwartał. Na poziomie zysku na akcję okazały się one zdecydowanie wyższe od prognoz analityków, a na poziomie przychodów minimalnie niższe.

Na następnej sesji kurs spadł o 11%. Dlaczego? Analitycy zwracają uwagę na dwie kwestie. Po pierwsze, przychody z segmentu chmury co prawda wzrosły o 34% r/r, a przychody z kluczowego – w kontekście motywu AI – podsegmentu infrastruktury chmurowej wystrzeliły w górę o 68%, ale obie te wartości okazały się niższe niż prognozy analityków.

Prognozy analityków przebiły natomiast wydatki kapitałowe. Kwartalny capex wzrósł do 12 mld USD z 8,5 mld USD w poprzednim kwartale. Analitycy spodziewali się 8,25 mld USD. Capex w całym roku fiskalnym ma wynieść 50 mld USD – to o 15 mld USD więcej, niż spółka prognozowała we wrześniu.

Jednocześnie w tym samym kwartale Oracle zanotowało ujemne wolne przepływy pieniężne na poziomie 10 mld USD (analitycy oczekiwali –5,9 mld USD). Spółka ma 106 mld USD długu.

Analitycy i inwestorzy dostrzegają, że ryzyka sygnalizowane kilka miesięcy wcześniej zaczynają się materializować. Najważniejsze z nich dotyczy tego, jak szybko spółka będzie osiągać przychody i zyski z projektów infrastruktury chmurowej – centrów danych. Ten problem prowadzi do kolejnego: jak szybko wspomniane projekty będą generować przepływy pieniężne pozwalające na obsługę długu, który Oracle musi zaciągnąć, by je sfinansować.

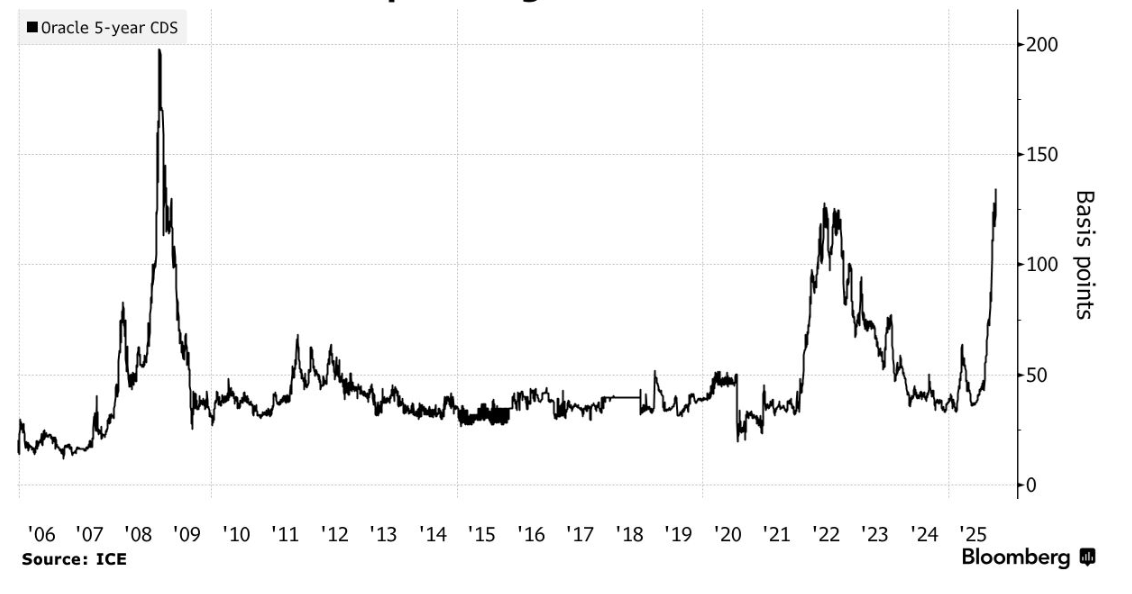

Bloomberg zwrócił uwagę, że CDS (credit default swaps) na dług Oracle przebiły poziom 150 punktów bazowych – to najwyższy poziom od globalnego kryzysu finansowego. W dużym skrócie: inwestorzy płacą 1,5% rocznie, by zabezpieczyć się przed niewypłacalnością spółki.

Za Bloomberg

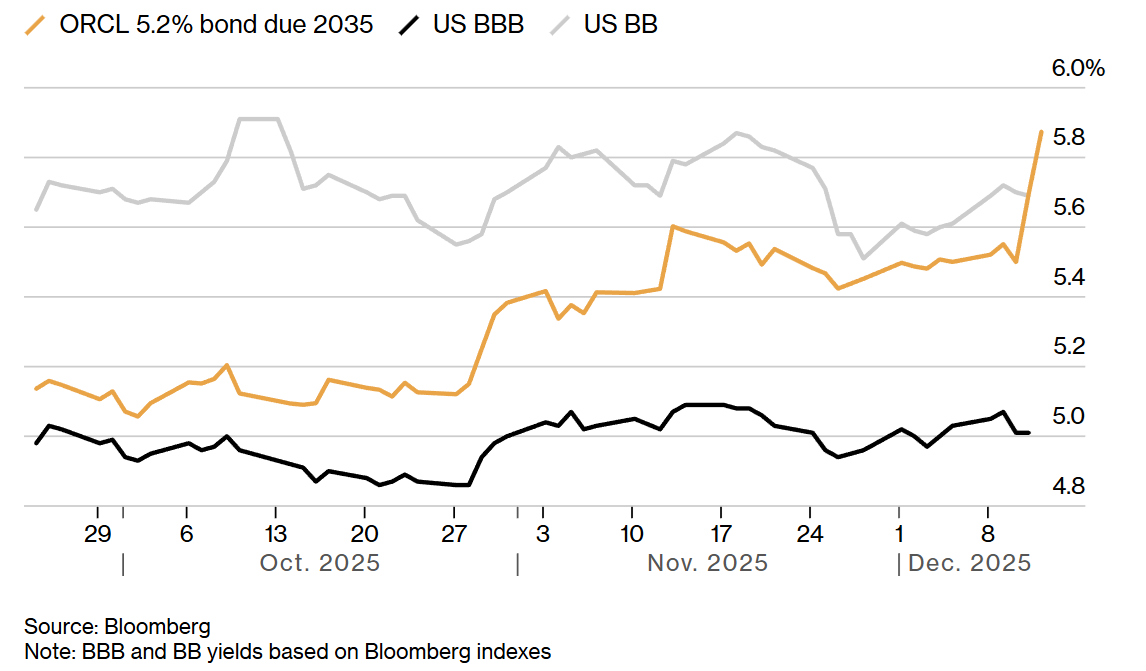

Bloomberg zauważył także, że obligacje Oracle z ratingiem BBB – najniższym ratingiem inwestycyjnym – osiągają rentowności zbliżone do obligacji śmieciowych z najwyższym „śmieciowym” ratingiem BB.

Za Bloomberg

Trzecie ryzyko dotyczy współpracy z OpenAI. Jeden z analityków podzielił się lekko sarkastyczną oceną tej sytuacji:

„Zawsze uważałem, że to niebezpieczne, by spółka korzystała z dużej dźwigni finansowej w sytuacji, gdy przyszłość jej biznesu związana jest ze start-upem. Teraz, gdy OpenAI znalazło się pod ostrzałem, to ryzyko wzrosło jeszcze bardziej.”

Michael O’Rourke miał na myśli fakt, że rosnąca konkurencja – przede wszystkim w postaci Gemini 3 od Google – stawia pod jeszcze większym znakiem zapytania to, czy OpenAI będzie w stanie zdobyć finansowanie swojego kosmicznie ambitnego programu zdobywania mocy obliczeniowych.

W poprzednim tygodniu pojawiło się czwarte ryzyko: Bloomberg poinformował, że Oracle przesunęło oddanie do użytku części budowanych dla OpenAI centrów danych z 2027 na 2028 rok. Oracle, bez doświadczenia w projektach tej skali i tempa, weszło w biznes wielkich projektów infrastrukturalnych, które wiążą się z wieloma ryzykami operacyjnymi.

Mamy więc specyficzną sytuację. Zarówno analitycy, jak i inwestorzy sceptycznie oceniają wyniki i perspektywy Oracle – ważnej spółki z motywu AI. Rynek ewidentnie dostrzega ryzyka związane z dźwignią finansową, rozjazdem czasowym pomiędzy kosztami a zyskami, znaczącym kontrahentem o niepewnym modelu finansowym oraz ryzyka związane z prowadzeniem dużych projektów infrastrukturalnych.

Inwestorzy szybko i boleśnie „karzą” spółki z motywu AI, jeśli zetkną się one z wynikami lub prognozami słabszymi od oczekiwań (np. Broadcom) albo gdy ujawnione zostaną duże ryzyka operacyjne i biznesowe (np. CoreWeave).

Rynek bardzo wyraźnie odróżnia spółki, dla których partycypacja w rewolucji AI wiąże się z dużymi ryzykami – jak Oracle – od spółek, które są w dobrej pozycji, by zostać jednymi z wygranych tej rewolucji – jak Google czy Nvidia.

Bardzo wyraźnie słychać głosy sceptyczne. Nie mam na myśli tylko Oracle, ale cały ekosystem AI. Otwarcie mówi się o problemach OpenAI – wiele projektów centrów danych, a więc miliardy dolarów potencjalnych przychodów firm z motywu AI, to inwestycje startupu, który w tym momencie nie ma jasnego pomysłu na rentowność, nie ma zapewnionego finansowania i musi mierzyć się z coraz większą konkurencją. Ten sceptycyzm jest realny, a nie udawany.

Wszystkie wymienione wyżej zachowania – dostrzeganie zagrożeń, karanie za błędy, selektywne podejście, nieudawany sceptycyzm – nie wpisują się w narrację o największej bańce spekulacyjnej wszechczasów. Doświadczenie historyczne pokazuje, że rynek nie zachowuje się w ten sposób w czasie baniek spekulacyjnych.

Rynkowe niedźwiedzie powiedzą w tym momencie, że wspomniane zjawiska mają miejsce, bo bańka właśnie zaczęła pękać. Myślę, że mają prawo do takiej interpretacji.

Rynkowe byki mogą jednak patrzeć na tę sytuację bardziej optymistycznie – rynek pozostaje pozytywnie nastawiony do potencjału AI, ale zachowuje się w miarę racjonalnie. Nie wygląda tak, jakby bezkrytycznie kupował narrację AI, ignorował wszelkie ryzyka i nie zwracał uwagi na realne wyniki finansowe spółek.

2 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Oracle to organizacja o olbrzymim, zróżnicowanym portfolio bardzo dobrze osadzonych produktów technologicznych, która zaskakująco zgrabnie przeszła z ery rozwiązań "on premise" przez "custom hardware" (ktoś pamięta o Exadata?) do czasów chmury.

Wiele można spekulować o ich potencjalnym ROI z inwestycji w infrastrukturę, ale nie możemy zapominać o dwóch faktach:

1) Wykorzystanie zasobożernych rozwiązań opartych na dużych modelach językowych będzie tylko rosło, a duże organizacje, z którymi Oracle ma już długoletnie relacje, to najlepsi klienci.

2) Tak wygląda wzrost wartości Oracle na przestrzeni ostatnich dwóch dekad, więc AI-owe hype story to tylko małe odchylenie od średniej:

https://stooq.com/q/?s=orcl.us&c=20y&t=l&a=lg&b=0

Największym zagrożeniem dla podtrzymania obecnej bańki AI jest pojawienie się w Chinach rodzimych a) bardzo wydajnych specjalizowanych procesorów AI o architekturze otwartej lub ASIC, oraz b) modeli opensource, które dogonią GPT w kategorii reasoning i Claude w kategorii code generation.

Obali to mit monopolu technologicznego zachodu zarówno w zakresie hardware, jak i software, a wyłącznie na tym micie opierają się aktualne, chwilowe wyceny największego bastionu zachodniego tech-kapitału, czyli Nasdaq.

Na ORCL robi się interesująco! 🙂 https://www.bloomberg.com/news/articles/2026-01-10/investor-michael-burry-reveals-options-bet-against-oracle-shares?