Osiem poprzednich części poświęciłem na opis tego, jak detal przejął stery na Wall Street i przekształcił sens samej giełdy. Pora jednak zadać najważniejsze pytanie: co to wszystko oznacza dla przyszłości rynku i dla naszych portfeli?

——————————————————————————–

W tym cyklu pojawiły się już następujące wątki ukazujące rosnący wpływ detalicznych inwestorów na zmiany na rynku giełdowym:

- Detal kupuje każdy dołek, fundusze go sprzedają-> część 1

- Opcje krótkoterminowe, które trzepią rynkiem -> część 2

- Jak ETFy zmieniają giełdowy krajobraz -> część 3

- Dlaczego współczesny inwestor nie boi się ryzyka -> część 4

- Innowacje rynkowe, które zmieniły rynek na korzyść detalu-> część 5

- Jak zmieniła się psychologia inwestorów w ostatniej dekadzie-> część 6

- Detaliczny inwestor giełdowy w USA = hazardzista -> część 7

- Analiza fundamentalna jako relikt nowej epoki -> część 8

________________________________________________

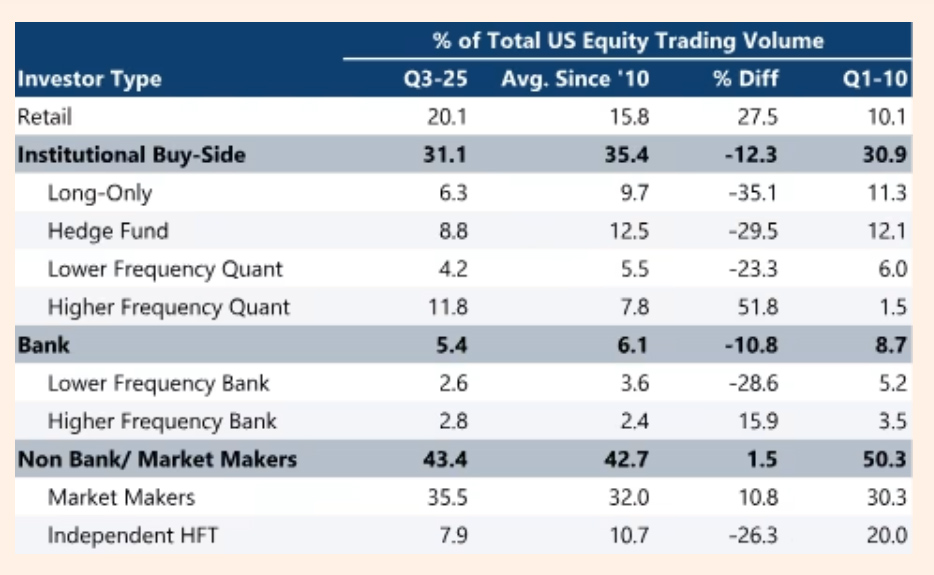

Aby zrozumieć skalę zmiany, musimy spojrzeć wstecz. Po II wojnie światowej inwestorzy indywidualni w USA posiadali około 80-85% wszystkich akcji i być może nawet wykonywali większość obrotu akcjami (nie ma na to twardych statystyk, to bardziej szacunki). Byli jednak fundamentem kapitalizmu. Potem nastąpiła era instytucjonalizacji, gdy fundusze emerytalne i powiernicze przejęły rynek, spychając detal do defensywy. Dziś bezpośredni udział detalu w obrocie to 20%. Poniższa, świeżutka statystyka z FT.com pokazuje rozkład sił i zmiany w ostatnich latach:

źródło: ft.com

Detal (Retail) to 20,1 % udziału w obrotach akcjami dziś (z 10,1% w 2010), a 31,1% obrotu to fundusze różnego typu (Institutional). Największy udział mają Market Makerzy, czyli 43,4%, ale im jest obojętne, która strona dominuje w obrocie i co robi, ważne, że generują obrót.

Wydaje się, że 20% to mimo wszystko mało? To złudzenie. Paradoks polega na tym, że ci drobni mają dziś nieproporcjonalnie wielki wpływ na wyceny. Dlaczego? Bo kiedyś inwestor kupował akcje i trzymał je latami. Dziś detalista używa choćby instrumentów pochodnych (opcji), które działają jak lewarowana dźwignia. Mała kwota na opcjach wymusza na animatorach rynku (market makers) gigantyczne ruchy na akcjach w ramach zabezpieczania pozycji. Inwestor indywidualny przestał być „mięsem armatnim”, teraz lubi szarpnąć giełdą w najmniej oczekiwanym momencie.

Jakie są tego pozytywne efekty?

- Detal ożywił rynki, na których przez ostatnie lata dominowały fundusze pasywne i algorytmy.

- Rozszerzył się dostęp do rynku i zrobił się on bardziej demokratyczny– od ułamkowych akcji, przez brak prowizji, po edukację i AI. Dziś każdy może być uczestnikiem rynku globalnego, a nie tylko obserwatorem.

- Detaliści nauczyli instytucje pokory, dziś fundusze nie mogą już lekceważyć ulicy, muszą ją śledzić, a często kopiują jej ruchy.

- Stabilizacja wstrząsów – to detal uratował w dużej mierze rynek w 2025 roku. Gdy fundusze uciekały w panice, inwestorzy indywidualni wykupowali niemal każdy spadek działając jak poduszka powietrzna. Dzięki temu korekty są płytsze i krótsze.

- Detal dostarczył płynność: dzięki zerowym prowizjom i gamifikacji, wolumeny obrotu są gigantyczne. Rynek jest głębszy, co teoretycznie ułatwia zawieranie transakcji

Ciemna strona tych zmian:

- Gamifikacja, finfluencerzy i kultura „stonks only go up” wypierają analizę, a decyzje podejmowane są na podstawie memów i impulsu.

- Utrudnione odkrywania ceny (price discovery). Przez pasywne inwestowanie i ignorowanie fundamentów, ceny akcji oderwały się od ich wartości. Kursy rosną, bo płyną pieniądze, a nie dlatego, że firmy zarabiają więcej. To tworzy spółki zombie i bańki spekulacyjne.

- Systemowe ryzyko zmienności – lewarowane ETF-y i opcje 0DTE sprawiają, że rynek stał się niezwykle wrażliwy na gwałtowne ruchy intraday. Struktura rynku przypomina beczkę prochu i dopóki rośnie, jest wesoło, ale w przypadku prawdziwej paniki (gdy braknie kupujących), spadki mogą być brutalnie przyspieszone przez te same mechanizmy, które teraz pompują wzrosty.

- Kasynizacja – giełda dla wielu przestała być mechanizmem alokacji kapitału, a stała się produktem rozrywkowym. To promuje w social mediach zachowania hazardowe, a nie inwestycyjne.

Osobny paragraf należałoby poświęcić AI, która także przeobraża branżę. Wrócę do tego w osobnym wpisie. Teoretycznie pomaga ona w szybkich analizach i podejmowaniu decyzji czy nawet układaniu całych strategii. Sztuczna inteligencja miała wyrównać szanse i rzeczywiście, dzięki niej dostęp do wiedzy i analiz stał się powszechny. AI przetwarza raporty, wyłapuje trendy, pisze rekomendacje.

Sztuczna inteligencja demokratyzuje w takim razie analizę, ale jednocześnie ją homogenizuje. Problem bowiem w tym, że każdy dostaje te same rekomendacje. Kiedy boty jednocześnie stwierdzają, że Nvidia jest „strong buy”, efekt bywa przewidywalny: tłum biegnie w jednym kierunku, a rynek zamienia się w jednokierunkową autostradę.

AI zmieniła też psychologię rynku – inwestorzy zaczynają ufać modelowi bardziej niż sobie. A model nie zna emocji, więc pędzi, dopóki nie wpadnie w ścianę.

A jakie praktyczne wnioski można wysnuć po lekturze całego materiału?

Przede wszystkim na detal trzeba patrzeć z nowej perspektywy, może nieco innej, niż uczą nas poradniki pisane w poprzednich dekadach. Może najważniejsze jest w tym to, żeby nie doszukiwać się logiki czy jej braku w silnych wzrostach tam, gdzie teoretycznie rynek powinien zachować się inaczej. Zwykła mechanika popytu pcha kursy w górę, wyceny przestały być istotne, a tęgie głowy analityków próbują znaleźć sensowne uzasadnienie dla wysokich poziomów C/Z w tej niby „nowej erze”. W tej sytuacji sprawdza się stare powiedzenie: jak długo muzyka gra, tak długo pozostań na parkiecie.

Poza tym nie można przyjąć, że tak będzie już zawsze, czyli płytkie, szybkie spadki wyciągane przez detal w górę. Prawdopodobnie pojawi się wreszcie taka bessa, której detal nie da rady, a dodatkowo w panikę wpadnie część pasywnych inwestorów. Kiedy wszyscy sprzedają te same aktywa w tym samym momencie, wyjście z rynku przypominać będzie próbę ewakuacji przez jedne drzwi. Dopóki detal ma gotówkę i wiarę w wieczny wzrost, każda korekta będzie kupowana. Ekscesy po jakimś większym wstrząsie na jakiś czas ucichną i pewnie wypłyną w nowej formie. Tylko mocno zmieni się mental samych inwestorów i ich percepcja rynku oraz ryzyka.

Dawniej inwestor analizował, liczył, porównywał. Dziś inwestor scrolluje, klika i ufa algorytmowi. I choć można się na to zżymać, prawda jest taka, że demokratyzacja finansów nie jest już do zatrzymania. Ulica ma wreszcie głos i kapitał. Pozostaje pytanie, czy potrafi z niego mądrze korzystać. Na końcu może się okazać, że jednak jedyne, co się nie zmieniło od czasów Buffetta, to fakt, że na końcu każdej hossy ktoś zostaje z gorącym kartoflem.

Różnica jest tylko taka, że dziś ten kartofel ma powiadomienie push, dźwignię razy 3 i AI, które właśnie wysłało alert typu: kup dołek na Nvidii.

Kiedy zaczynałem ten cykl, chciałem tylko przyjrzeć się nowej fali inwestorów, którzy pojawili się po pandemii. Zamiast raportu o detalistach wyszła kronika rewolucji sterowanej z ekranów smartfonów.

Patrząc na to z perspektywy ostatnich kilku lat, trudno oprzeć się wrażeniu, że giełda przestała być lustrem gospodarki, a stała się raczej odbiciem zbiorowej psychiki. Nie ma już inwestorów racjonalnych i emocjonalnych, decyzje podejmowane są nie po analizie bilansu, tylko po scrollu na X czy Tiktoku. Ale może właśnie tak wygląda dojrzałość nowoczesnych rynków?

Nie wiem, dokąd nas to zaprowadzi. Może w kierunku giełdy sterowanej przez AI, gdzie kapitał ludzki zostanie zastąpiony przez kapitał obliczeniowy?

A jeszcze pojawi się przy tym wątek generacyjny. Dziś stoimy w momencie największego transferu majątku w historii: szacuje się, że do 2045 roku pokolenie boomersów przekaże młodszym generacjom nawet 70 bilionów dolarów. To gigantyczna fala kapitału, która zdecyduje, jak będą wyglądały rynki w kolejnych dekadach. I tu pojawia się paradoks: młodsze pokolenia, które przejmują te pieniądze, mają zupełnie inny stosunek do inwestowania. Rynek to dla nich gra, a nie instytucja. Ciekawe jak ten transfer wpłynie na rynki.

Cały wątek dotyczył wprawdzie Wall Street, które jest generałem rynków światowych, ale podobne zjawiska jak opisane, tylko może w mniejszej skali zachodzą na całym świecie. W Europie wygląda to w miarę spokojnie, ale już Indie, Chiny czy Korea to ogromna skala kasynizacji. Globalny detal tworzy globalny tłum, a jak wiadomo, tłum bywa mądry tylko do czasu paniki. W tym sensie przyszłość Wall Street nie rozegra się już tylko w Ameryce. To, co zaczęło się na Redditcie, dziś ma swój odpowiednik całym świecie, choć trzeba przyznać, że to świat przyłącza się do tłumu w USA, a nie odwrotnie, więc siłą rzeczy trzeba obserwować zmiany na amerykańskim rynku. Dla mnie to zresztą fascynujące zajęcie.

Pamiętajmy, że choć detal jest głośny, to w cieniu, za kulisami, nadal stoją giganci (np. HFT), którzy na tym hałasie zarabiają najwięcej, często grając przeciwko ulicy lub obsługując jej zlecenia.

—kat—

1 Komentarz

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Od listopada mamy na Wall Street trend boczny, pierwszy od ponad dekady. Czyżby fundusze właśnie opychały akcje detalistom?