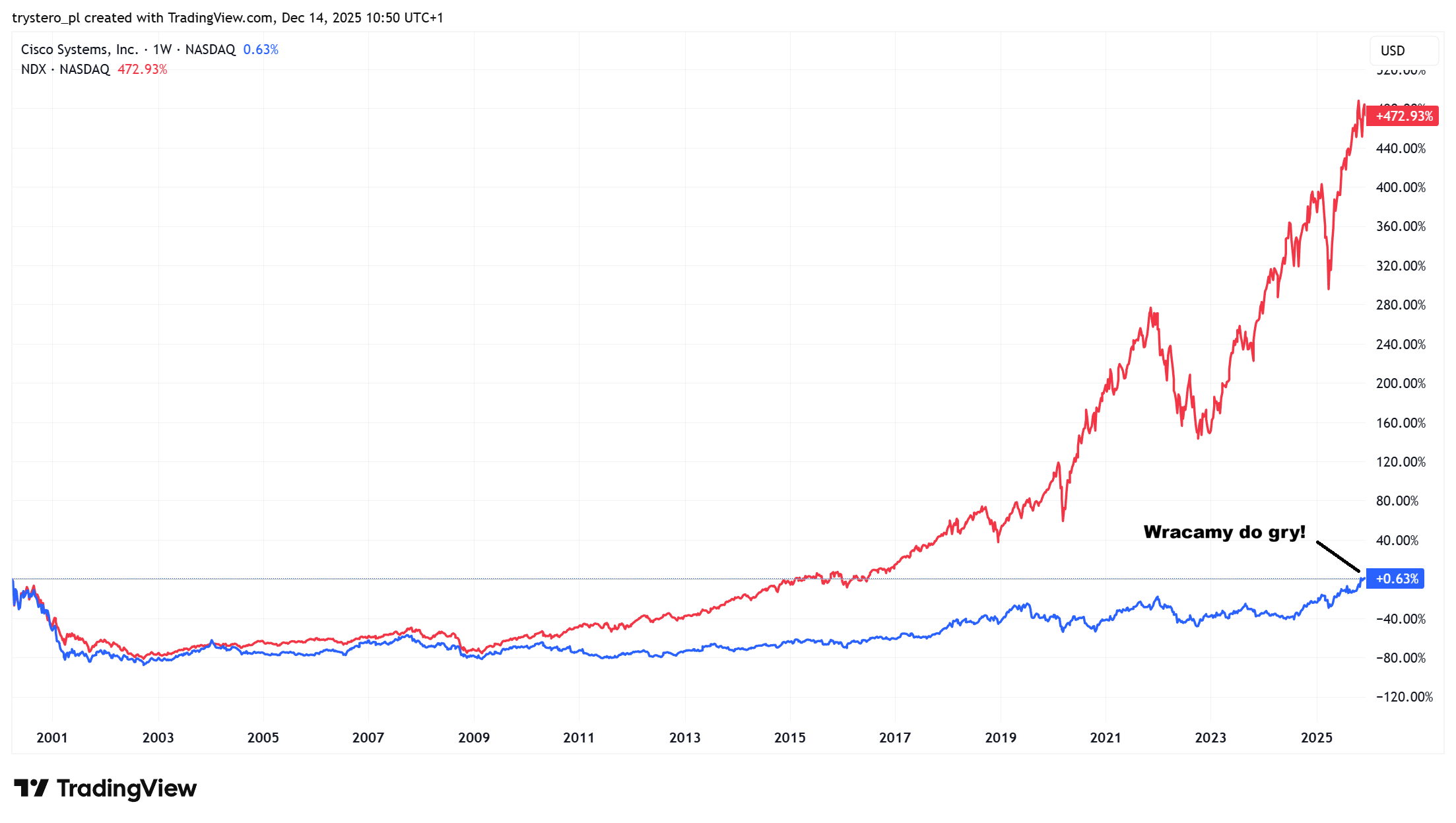

Robin Wigglesworth zauważył, że w środę Cisco osiągnęło nowy historyczny szczyt – 80,25 USD.

Poprzedni historyczny szczyt spółka ustanowiła 27 marca 2000 roku. Akcje zamknęły się wtedy na poziomie 80,06 USD. Oba szczyty dzieli 9 389 dni, czyli 25 lat i 8 miesięcy.

Sytuacja akcjonariuszy Cisco nie wygląda jednak równie źle. Spółka od 2011 roku wypłaca dywidendy. Jeśli uwzględnimy dywidendy, to nowy szczyt typu total return akcje Cisco osiągnęły 16 grudnia 2021 roku. Z punktu widzenia inwestorów Cisco „odrobiło” szczyt z 2000 roku po 22 latach, a nie po 26 latach.

Cisco budzi zainteresowanie analityków i dziennikarzy z dwóch powodów. Po pierwsze, była to jedna z ulubionych spółek inwestorów w czasie bańki technologicznej, przez pewien czas największa pod względem kapitalizacji firma na świecie i oczywisty „zakład” na sukces internetu. Sprzedawała infrastrukturę internetu, miała monopolistyczną pozycję, głęboką fosę konkurencyjną i realne, przyzwoite wyniki finansowe – 19 mld USD przychodów, 2,7 mld USD zysków i ponad 6 mld USD przepływów operacyjnych.

Cisco budzi zainteresowanie analityków i dziennikarzy z dwóch powodów. Po pierwsze, była to jedna z ulubionych spółek inwestorów w czasie bańki technologicznej, przez pewien czas największa pod względem kapitalizacji firma na świecie i oczywisty „zakład” na sukces internetu. Sprzedawała infrastrukturę internetu, miała monopolistyczną pozycję, głęboką fosę konkurencyjną i realne, przyzwoite wyniki finansowe – 19 mld USD przychodów, 2,7 mld USD zysków i ponad 6 mld USD przepływów operacyjnych.

Po drugie, wypunktowane powyżej cechy Cisco z 2000 roku budzą oczywiste skojarzenia z Nvidią.

W sierpniu 2023 roku Jeremy Schwartz i Joseph Attia z WisdomTree pokazali, co stało się z biznesem Cisco w następnych dekadach. Krótko mówiąc: biznes Cisco świetnie się rozwijał.

W pierwszej dekadzie XXI wieku Cisco dostarczyło akcjonariuszom zannualizowany wzrost przychodów na poziomie 9,9%, w porównaniu do wyników sektora technologicznego i szerokiego rynku na poziomie odpowiednio 2,9% i 3,4%.

Dla okresu 2000–2022 zannualizowany wzrost przychodów Cisco to „przyzwoite” 6,2% – powyżej wskaźników dla sektora technologicznego (5,4%) i szerokiego rynku (4,2%).

Od 2000 do 2025 roku sprzedaż wzrosła trzykrotnie, zysk netto czterokrotnie, a zysk na akcję ponad siedmiokrotnie.

Wystarczyło to do powrotu na historyczny szczyt po 22 latach z uwzględnieniem wypłaconych dywidend i po 26 latach, jeśli weźmie się pod uwagę wyłącznie zmianę ceny.

Schwartz i Attia pokazali, że spośród 20 największych firm technologicznych w marcu 2000 roku tylko Microsoft i Amazon zdołały przynieść wyższe stopy zwrotu niż S&P 500 w kolejnych 20 latach (część spółek została przejęta).

Jednocześnie tylko cztery spółki zanotowały niższy wzrost sprzedaży niż szeroki rynek.

Technologiczni giganci z marca 2000 roku to w większości były świetne spółki, z których niemal wszystkie „wyceniane były do perfekcji”.

Co więc z Nvidią i innymi ulubieńcami rewolucji AI? Gdy Schwartz i Attia publikowali oparty na faktach i głębokiej analizie tekst, akcje Nvidii kosztowały około 50 USD. Obecnie kosztują 175 USD. W tym samym czasie wskaźniki wyceny spółki – cena do zysku i cena do sprzedaży – istotnie się poprawiły, czyli spadły.

Moim zdaniem jest zbyt wcześnie, by zdecydować, który z ulubieńców rewolucji AI będzie Microsoftem, który Cisco, a który Motorolą.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.