Każdą bessę na rynku akcji można opisać wskaźnikiem bólu. Wskaźnik jest połączeniem dwóch wartości – głębokości obsunięcia oraz długości jego trwania.

Idea wskaźnika bólu rynków niedźwiedzia opiera się na przekonaniu, że inwestora stresuje nie tylko fakt, że wartość jego portfela znalazła się głęboko poniżej szczytów, ale także to, że długo nie notuje nowego historycznego maksimum. Obydwa czynniki mogą zdecydować, że inwestor podejmie decyzję o kapitulacji.

Można jeszcze rozważyć dodanie trzeciej wartości – gwałtowności obsunięcia. Im szybciej porusza się „winda, którą zjeżdżają niedźwiedzie”, tym większe przerażenie wzbudza wśród inwestorów i tym większą presję tworzy na pozbycie się akcji z portfela.

Tydzień temu Spencer Jakab z Wall Street Journal zwrócił uwagę na długość obsunięć jako czynnik, który zmienił inwestowanie po wielkim kryzysie finansowym. Komentator argumentuje, że ostatnie 16 lat na rynku akcyjnym w USA było bardzo korzystne dla inwestorów, bo obsunięcia trwały bardzo krótko w zestawieniu z dwiema bessami z pierwszej dekady XXI wieku.

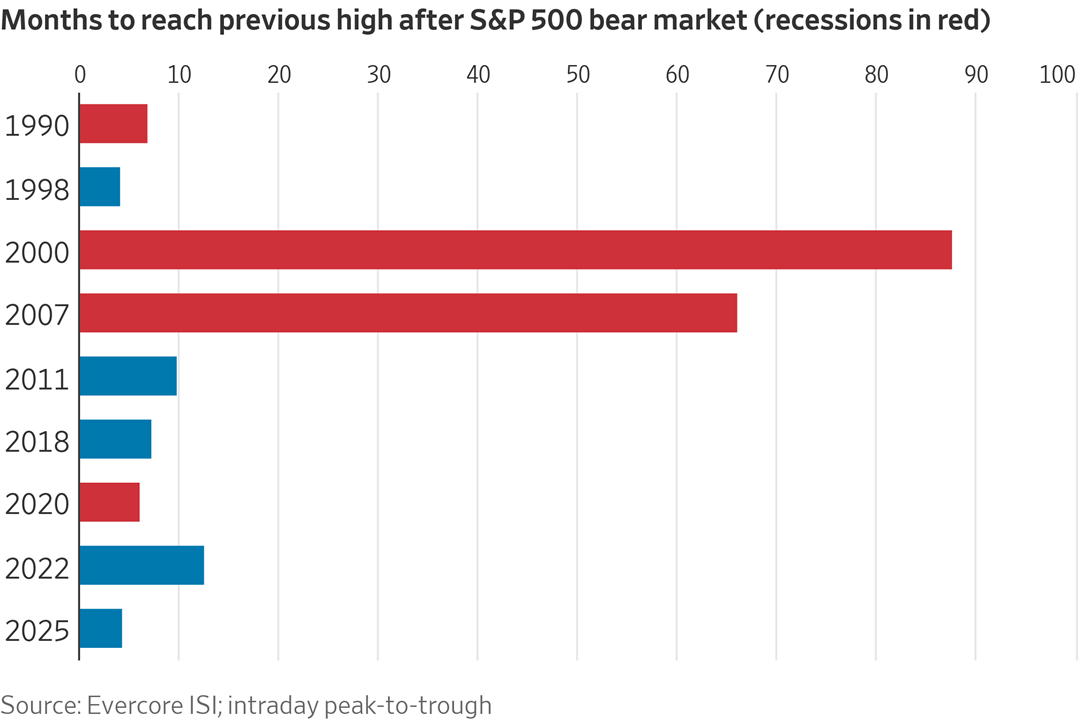

Wykres dnia pokazuje czas potrzebny do tego, by S&P 500 osiągnął nowy szczyt po wejściu w bessę. Czas podany jest w miesiącach i dotyczy okresu od szczytu przed bessą do nowego szczytu.

Za Wall Street Journal

Dwie wielkie bessy pierwszej dekady XXI wieku trwały odpowiednio 88 miesięcy i 66 miesięcy. To wystarczająco długi okres, by zachwiać wiarę inwestora, że rynki w akceptowanym przez niego horyzoncie czasowym osiągną nowe szczyty. Osiemdziesiąt osiem miesięcy to siedem i pół roku — czyli kilka ‘kadencji’ przeciętnego inwestora detalicznego z WallStreetBets.

Wspomniane bessy były też głębokie – obsunięcie S&P 500 w obydwu przypadkach znacznie przekroczyło 50%.

W porównaniu do tych rynków niedźwiedzi obsunięcia po wielkim kryzysie finansowym (obejmujące epizody niespełniające „czystej” definicji bessy) trwały bardzo krótko: przeciętna dla epizodów z wykresu to zaledwie 8 miesięcy.

Szczęśliwie dla inwestorów najgłębsze i najbardziej groźnie wyglądające obsunięcie – krach covidowy – trwało zaledwie 6 miesięcy.

Z powyższych rozważań wyłaniają się dwa wnioski.

Po pierwsze, dla pasywnych inwestorów z długoterminowym horyzontem ostatnie 16 lat było bardzo przyjemnym okresem do przebywania na rynku. Może się to wydać dziwne inwestorom, którzy przeżyli na rynku marzec 2020 roku, ale w porównaniu z krachem po bańce technologicznej i krachem towarzyszącym globalnemu kryzysowi finansowemu krach covidowy okazał się krótkim i łagodnym obsunięciem.

Po drugie, ostatnie 16 lat było idealnym okresem dla inwestorów „kupujących obsunięcia” (buy the dip). Inwestorzy mają tendencję do powtarzania „ruchów”, które przyniosły im zyski. Z każdym kolejnym trafieniem nabierają zaufania do przyjętej strategii.

Z każdym kolejnym obsunięciem, małą korektą i większym tąpnięciem, po którym rynki szybko wracają do ustanawiania szczytów, rośnie przekonanie, że postawa „kupuj obsunięcia” powinna być domyślną strategią na rynku akcyjnym – przynajmniej na amerykańskim rynku akcyjnym.

W tym momencie nasuwa się oczywiste pytanie: co się stanie, gdy po kilkunastu czy dwudziestu kilku latach nadejdzie w końcu bessa, która trwać będzie dłużej niż rok?

Czy kupującym dołki wystarczy kapitału i cierpliwości?

A może taka bessa już nie nadejdzie, bo politycy i bankierzy centralni do tego nie dopuszczą?

1 Komentarz

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Myślę że kto ma duży kapitał i jest w stanie cześć tego kapitału zamrozić a, nawet usredniac na spadkach np. Etfem nie będzie miała problemu z, dłuższą bessą.