Zachwyty nad eksplozją AI, ekspansją mega-techów w USA i ich niezwykłą siłą produkowania zysków, przesłaniają jeden problem, o którym zwykle się nie mówi. Stąd poniższy wpis.

Mega-techy, choćby te skupione we „Wspaniałej 7” z Nvidią na czele, to najpopularniejszy temat inwestycyjny od czasów powstania ChatGPT. Popyt na półprzewodniki, chmury, czy centra danych generują niesamowite przyrosty ich zysków. I to w zasadzie staje się kartą przetargową w dyskusji o tym, dlaczego nie jest to bańka, lecz solidny biznes. 10 największych spółek w S&P 500 produkuje 30% zysku tego indeksu. Dużo czy mało?

Generalnie przeciwnicy uważania obecnych cen w USA za bańkę mają silny argument: zyski spółek idą w górę. Mniejsza o to, że to zasadniczo mega-techy utrzymują gospodarkę poza recesję, ale zgodnie z fundamentalną zasadą: jeśli są zyski, kursy spółek zasadnie i w ślad za nimi rosną.

Zapomina się o pewnym argumencie, albo raczej nawet o trzech, kluczowych dla oceny całego rynku.

Pierwszy: gdyby giełda składała się tylko z 10 największych spółek, szybkie wzrosty cen nie dawałyby powodu do narzekań. Ale spółek są tysiące, w tym cała masa nieprodukujących zysków wcale, ale rosnących nawet szybciej niż rynek.

Drugi: wskaźnik C/Z indeksu sięga już niebotycznych poziomów, porównywalnych do tych, które widzieliśmy podczas największych krachów. Analitycy dwoją się i troją, żeby uspokoić, że to nie problem, że teraz jest inaczej.

Trzeci: owszem, zyski rosną, jest pewne ALE jak zwykle – ceny akcji rosną ZNACZNIE szybciej od zysków!

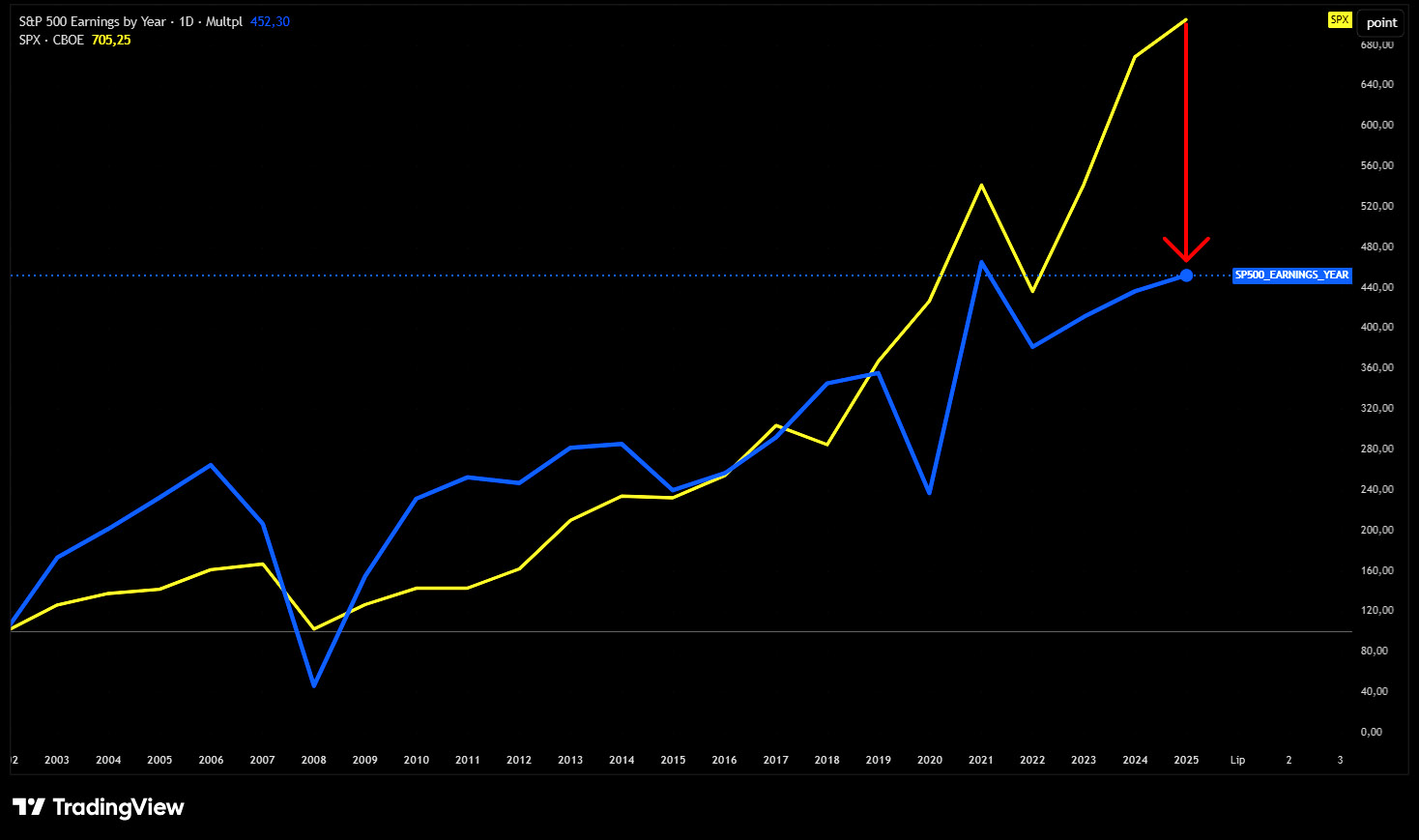

Pokazuje to poniższy wykres, łatwy do wykreślenia dzięki TradingView, bez uciekania się do danych:

Niebieska krzywa to właśnie EPS, czyli zmiana zysków na akcje dla indeksu S&P 500. (Wskaźnik, którego brakuje dla GPW).

Żółta krzywa to po prostu indeks S&P 500.

Czerwona strzałka wskazuje natomiast problem: ceny akcji rosną ZNACZĄCO szybciej niż zyski, tworząc coraz większy rozstrzał między nimi (tzw. szczęki krokodyla). Jest więc oderwanie od fundamentów i dlatego C/Z jest wysokie. To jest tempo nie do utrzymania, więc albo zyski gwałtownie wzrosną, albo ceny akcji spadną, gwarantując względną równowagę. Obawiam się, że to jednak ceny spadną, bo tak się to odbywało do tej pory. To nie musi stać się zaraz, to może trwać miesiącami.

–kat–

4 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

W mojej ocenie ta bańka to może mieć w tle faktyczne zyski ale nastroje społeczne co do AI są co najmniej mocno osłabione – innymi słowy – ludzie tego nie chcą, nieliczni chcą, mało kto używa by pracować wydajniej. Ciągle afery, że chat co nazmyślał i poszło to w dokumentach w świat.

Jest też kwestia optymalizacji algorytmów tak by tych super mega chipów nie było aż tyle potrzebne.

No tu chyba wyjdę ze stanowczą kontrą. Nie znam nikogo, kto w pracy nie używa dziś AI. I prywatnie. Czasem nawet nie widzimy jak AI nam pomaga w życiu codziennym.

Fajna analiza. Dodalbym, jedna rzecz, ktorej nie widzialem nigdzie jeszcze. Bo te inwestycje w ai przez mag7 patrzac na pojedyncze spolki sie spinaja i maja sens. I te spolki stac na to, no grubo zarabiaja. Ale te zyski zakladaja ze dana spolka zgarnie rynek zyskow dla siebie. A przeciez za 2-3 lata okarze sie ktoraj firma wygra. Nie wygraja wszystkie tylko pewnie 1,2, moze 3 i wtedy, nk wlasnie.. beda przegrani i boom 🙂 ale to jeszcze troche 🙂

W dużej mierze to prawda- AI zostanie z nami na zawsze, ale wiele dzisiejszych spółek z nią związanych już nie. Darwinizm giełdowy