Wyraźnie wzrosła w ostatnich dniach ilość tekstów dotyczących możliwej „Bańki AI” w USA, zarówno po stronie negującej ją, jak i potwierdzającej. Znaczy, że coś jest na rzeczy. Proponuję prześledzić to bliżej, w końcu od tego zależą nasze inwestycje, bańki potrafią zabrać z kursów akcji po kilkadziesiąt procent.

Jak w ogóle zidentyfikować bańkę spekulacyjną na giełdzie? Pisałem o tym szczegółach w cyklu blogowym-> tutaj.

To tylko aby mieć pewność o czym mowa:

Bańka spekulacyjna to zjawisko, w którym ceny aktywów – akcji czy nieruchomości – rosną w sposób nieuzasadniony fundamentalnymi czynnikami, takimi jak zyski firm czy realna wartość. To jak nadmuchiwanie balona: zaczyna się od entuzjazmu, rośnie coraz szybciej, aż w końcu pęka, powodując gwałtowny spadek cen i straty dla inwestorów.

Bańka to połączenie euforycznej psychologii tłumu, łatwego dostępu do kapitału (lub jego nadmiar) i asymetrii informacji. Inwestorzy ignorują ryzyka, skupiając się na szybkim zysku, aż rzeczywistość uderza. Bańki kochają innowacje, dzisiejszą bańkę Sztucznej Inteligencji porównuje się do bańki internetowej z początku XX wieku. Ale przez dekady było już wszystko, od tulipanów, przez rowery, koleje, podboje morskie, radio po nieruchomości w USA. I zawsze rynek się łudzi, że „tym razem jest inaczej”, i zawsze na końcu jest tak samo – indeksy tracą od 40 do ponad 90% wartości w krótkim czasie.

Jak zauważył laureat Nagrody Nobla, Joseph E. Stiglitz, bańka powstaje wtedy, gdy jedynym uzasadnieniem wysokiej ceny akcji jest przekonanie, że będzie można ją sprzedać jeszcze wyżej. Czy tak jest teraz?

Z tego co obserwuję, analitycy topowych banków nieco eufemistycznie określają obecny stan jako „pianka”, czyli stan jeszcze przedbańkowy. Kto i w jakim stopniu ma rację dowiemy się dopiero za jakiś czas, czyli gdy ewentualna bańka pęknie i zdołuje giełdy. Bo nawet jeśli jeszcze jej nie mamy, z dużym prawdopodobieństwem trzeba założyć, że ceny techów będą pompowane do nieprzyzwoitych poziomów, taki bowiem mamy klimat, a potem muszą przejść urealnienie. To może jednak trwać nawet latami.

Oto 10 faktów, które mogą świadczyć za istnieniem już jakiejś formy bańki obecnie:

1. Opinie z wewnątrz branży

Sam Altman, CEO OpenAI, przyznał w sierpniu 2025, że rynek AI przypomina bańkę dot-com z lat 90., z nadmiernym entuzjazmem i wycenami oderwanymi od rzeczywistości. I to nie była jedna wypowiedź, w szeregu innych przyznawał, że to szalone by finansować małe start-upy po wycenach rzędu miliardów USD albo radził inwestorom, aby nie oczekiwali zbyt wiele od AI zbyt szybko.

Również Mark Zuckerberg, szef Meta (Facebook) stwierdził w wywiadzie dla Fortune, że bańka jest możliwa, ale lepiej ryzykować i pompować w AI miliardy niż stać w miejscu; że lepiej przesadzić z wydatkami niż żałować.

Deutsche Bank w swoim raporcie z września ostrzega, że bańka wokół bańki AI właśnie pęka, i nie jest jedynym opiniotwórczą instytucją, która tak twierdzi. Bank of America przyznaje, że to bańka, ale ma jeszcze miejsce, by być dalej pompowaną.

2. Astronomiczne i nieuzasadnione wyceny

Niektóre kluczowe spółki handlują przy wskaźnikach, które przerastają nawet szczyt ery dot-comów. Palantir osiągnął wskaźnik cena/zysk ok. 600. Oracle, niedawny bohater mediów, to C/Z = 69. OpenAI właśnie została wyceniona na 500 mld $, czyli stała się najbardziej wartościowym start-upem na świecie, pomimo tego, że nie jest rentowna i prawdopodobnie nie będzie do przynajmniej 2029. Jedynie 6 big techów ze Wspaniałej 7 dały radę zejść do wartości C/Z rzędu 20-40, zgarniając najwięcej śmietanki (Tesla ma powyżej 100).

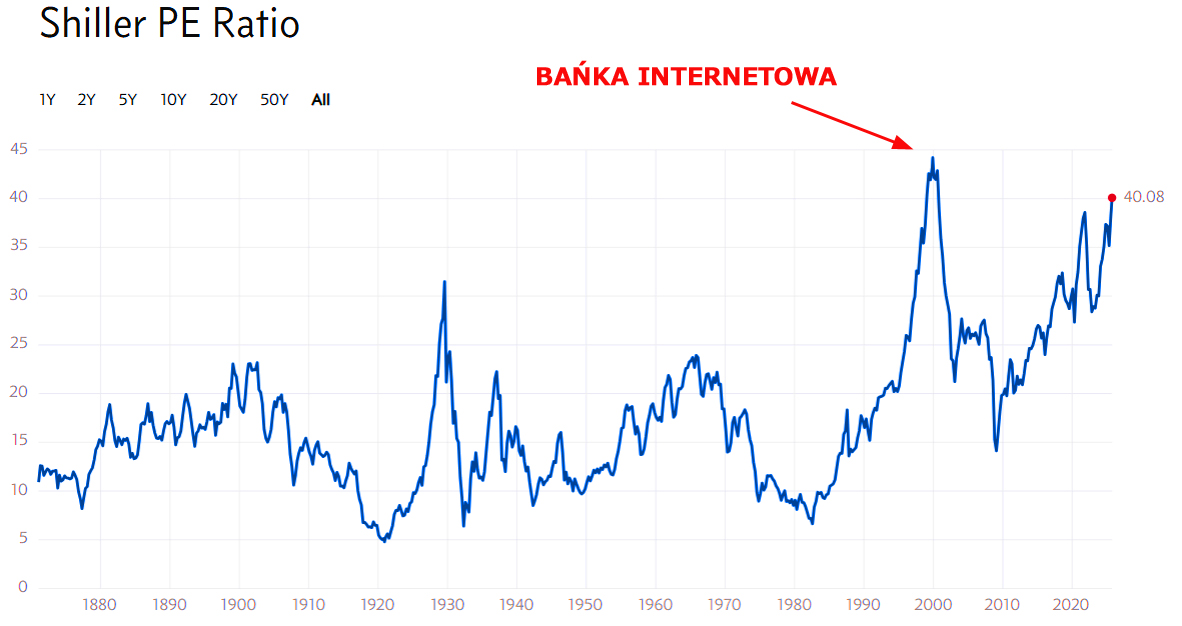

Tak wygląda obecny stan uśrednionego C/Z za 10 lat (CAPE Shillera) dla S&P 500:

Jak widać niewiele brakuje nam do koszmarnego poziomu z bańki internetowej.

3. Katastrofalna ekonomia liderów rynku

OpenAI, jeden z filarów rewolucji AI, symbolizuje problem monetyzacji. Firma notorycznie traci pieniądze, według raportów, na każdy zarobiony dolar traci 2 dolary. W 2024 roku, przy przychodach na poziomie 4 miliardów dolarów, jej koszty operacyjne wyniosły 9 miliardów dolarów. Mamy tutaj jednak swego rodzaju 2 nurty: Wspaniałą 7, która zarabia od lat potężne kwoty i stać ją na inwestowanie w AI, przy tym zarabiając u źródła sprzedając „łopaty” (np. Nvidia- półprzewodniki) oraz całą armię start-upów, które próbują wprowadzić AI w życie, ale jeszcze bez zysków.

4. Brak wymiernych rezultatów

Badanie MIT, które wstrząsnęło rynkiem, ujawniło, że aż 95% projektów pilotażowych generatywnej AI w przedsiębiorstwach kończy się niepowodzeniem i nie przynosi żadnego wymiernego wpływu na zyski. Firmy często nadużywają terminu „AI” jako chwytu marketingowego, podobnie jak dawniej robiły to z „dot-com”.

Pomimo szumu i mody, wdrożenia napotykają opór na wielu poziomach. Np. w przypadku popularnego Microsoft Copilot, jedynie 50% firm zdecydowało się na jego pełne wdrożenie, podczas gdy jedna trzecia wciąż pozostaje w fazie testów, a 17% stanowczo go odrzuciło.

5. Problem ROI, czyli zwrotów z inwestycji

Wydatki globalne (CAPEX) spółek technologicznych na wszystko związane z AI mają sięgnąć 1,5 biliona USD w tym roku. To są na razie tylko inwestycje, które wcale nie muszą przynieść oczekiwanych zwrotów, nie mówiąc o zyskach. Szacuje się, że do 2030 branża będzie potrzebować 2 bln $ rocznych przychodów, żeby móc się finansować, ale zabraknie ok. 800 mld USD w tym bilansie, aby te nakłady się spięły.

Deloitte potwierdza, że ponad 40% firm ma trudności ze zmierzeniem realnego wpływu i zwrotu z inwestycji w AI.

6. Zasilanie energetyczne

Tylko OpenAI będzie potrzebować tyle energii, co całe Indie przez 8 lat. Powstaje pytanie, czy USA sprostają popytowi na energię i jaki skutek będzie miało to dla środowiska?

7. Konkurencja

Czyli Chiny przede wszystkim. Kiedy pojawił się DeepSeek, akcje Nvidii załamały się. Nie wiemy kiedy i jak pojawi się kolejny „łabędź” w tym wyścigu. To nie tylko presja na obniżki cen za dostęp, ale także wzajemna kanibalizacja.

8. Koncentracja

Koszyk 109 akcji AI wg Goldman Sachs wart jest dziś 29,2 biliona dolarów – prawie tyle, co roczny PKB USA. Czołowe 5 spółek z S&P500 osiągnęło rekordowe udziały w kapitalizacji rynku (ponad 30%), co historycznie wiązało się z potężną korektą. Wiele spółek, które w każdej dekadzie przewodziły indeksom, nie istnieje lub szoruje w dole rankingów zwrotów i kapitalizacji. Za 1-2 dekady może dotknąć to obecnych liderów.

9. Zjadanie ogona

Oracle z umierającej firmy stał się gwiazdą po papierowej umowie z OpenAI, biorąc dług na budowę mocy obliczeniowych, których jeszcze nie ma. Sygnały ostrzegawcze? Do obu dołączyła Nvidia i wszystkie te 3 spółki nawzajem od siebie będą kupować i w siebie inwestować. Analitycy uznali, że zaczyna się zjadanie ogona, rynek jednak eksplodował kupnem ich akcji.

10. Historyczne precedensy

Każda wielka technologia „next-big-thing” przechodziła przez fazę wczesnej bańki i korekty. Inwestorzy konsekwentnie przeceniają tempo adopcji i skalę natychmiastowych zysków. Pojawia się syndrom FOMO, z którym mamy właśnie do czynienia. Natomiast część analityków dwoi się i troi by znaleźć uzasadnienia dla wycen i świetlanej przyszłości.

***

Praktycznie to bez znaczenia na którym etapie bańki jesteśmy. Inwestorzy detaliczni kupują bez zastanowienia. Ale ciekawe, że fundusze hedgingowe sprzedają Wspaniałą 7. Być może jednak to ci pierwsi mają rację, a koniec jaki będzie, wiadomo już dziś, tylko nie wiadomo kiedy. Rynek AI potrzebuje silnego strzepnięcia, żeby rosnąć w rozsądnym tempie, jak nastąpiło to po 2000 roku.

W drugiej część: głos z przeciwnej strony.

—kat—

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.