Na Blogach Bossy podkreślałem, że narracje są kluczowym elementem rynku akcyjnego, często ważniejszym niż fundamentalna sytuacja spółek, które obejmują. Ważniejszym – do czasu.

Narracja zbrojeniowa na GPW obejmuje spółki, które poza podpisaniem kilku listów intencyjnych nie mają żadnego rzeczywistego zaangażowania w produkcję zbrojeniową. Wystarczy, że spółka ogłosi wejście w sektor dronów, by jej kurs wzrósł o kilkadziesiąt czy kilkaset procent. Inwestorzy nie zastanawiają się, czy spółka ma kompetencje albo potrafi je zdobyć, by działać w tym sektorze.

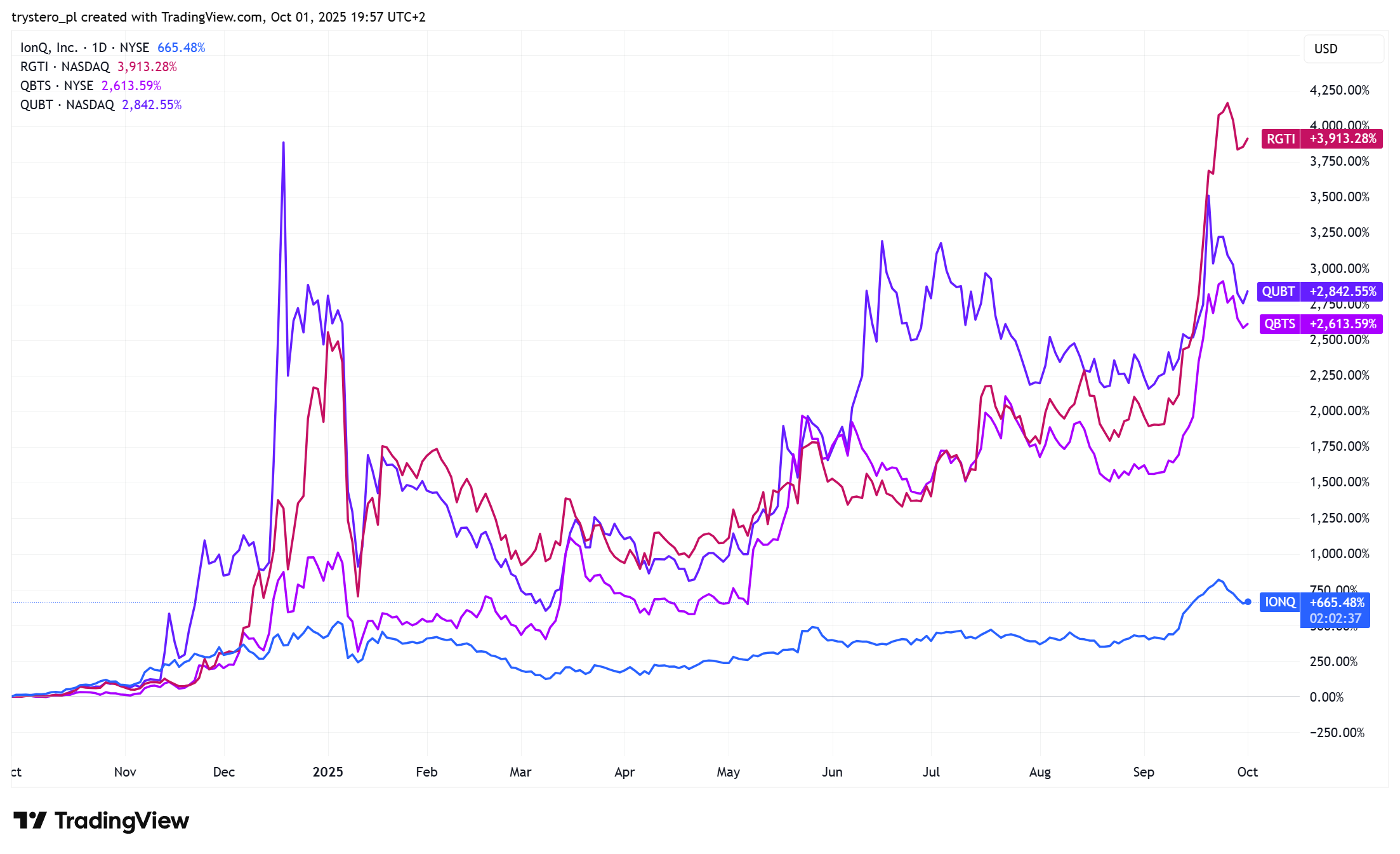

Narracja kwantowa w USA sprawiła, że cztery główne spółki kwantowe wyceniane są przy wskaźniku cena/sprzedaż na poziomie 370. Przy łącznej kapitalizacji przekraczającej 45 mld USD walczą o rynek, który w 2030 roku, według Bank of America, ma mieć wartość 4 mld USD. A przecież spółki stricte kwantowe będą konkurować z technologicznymi gigantami, takimi jak Microsoft, Nvidia czy IBM.

IonQ (22 mld USD kapitalizacji), Rigetti Computing (10 mld USD), D-Wave Quantum (9,5 mld USD) i Quantum Computing (3,5 mld USD) osiągnęły w ostatnich 12 miesiącach przeciętną stopę zwrotu na poziomie 2750%. Mocna narracja wygrywa z fundamentami.

Za TradingView

Wymienione narracje mają moim zdaniem oddolny charakter. To inwestorzy jako grupa zainteresowali się tymi tematami, zaczęli „pod nie grać”, przyciągnęli innych i stworzyli dynamiczny trend wzrostowy. Bardzo często oddolne narracje tworzone są przez inwestorów indywidualnych.

Na rynku występuje też inny rodzaj narracji – marketingowe etykiety, które nadano ważnym trendom gospodarczym i rynkowym. Analitycy, instytucje finansowe i duzi inwestorzy odgrywają kluczową rolę w artykułowaniu tych historii i nadawaniu im chwytliwych nazw. Z reguły dotyczą blue chipów.

Takie narracje nie są oderwane od rzeczywistości – raczej ujmują ją w zwięzły motyw inwestycyjny. Przykładem jest „wspaniała siódemka”, wokół której powstał cały ekosystem z indeksami i ETF-ami. To marketingowa etykieta dla idei, że teraźniejszość i najbliższa przyszłość zostaną zdominowane przez duże firmy technologiczne – koncepcji, która nie jest oderwana od realiów.

„Instytucjonalne” narracje mogą jednak oderwać się od fundamentów, gdy efekt stadny wynosi kursy spółek wysoko ponad ich wartość. Bańki Nifty-Fifty i dot.com są dobrym przykładem narracji, które wymknęły się spod kontroli. Narracje nie muszą jednak ginąć w ich pęknięciu – mogą ewoluować.

Bloomberg informuje, że trwają próby zastąpienia „wspaniałej siódemki” inną grupą spółek z chwytliwą nazwą. Oficjalnym powodem jest fakt, że spółki z tej grupy nie stanowią już idealnej ekspozycji na najważniejszy motyw inwestycyjny – rewolucję AI. Moim zdaniem nie bez znaczenia jest też fakt, że część spółek z „wspaniałej siódemki” zaczęła odstawać od reszty pod względem rynkowej percepcji i stóp zwrotu.

Od pewnego czasu podkreśla się, że Apple zostało w tyle w wyścigu o pozycję lidera rewolucji AI. Na wiosnę ciemne chmury zebrały się nad Teslą, której akcje wyraźnie odstawały od reszty „wspaniałej siódemki” pod względem stóp zwrotu w 2025 roku, a główny biznes – sprzedaż samochodów – znalazł się w kryzysie. Niektórzy analitycy sugerują, że Amazon, a nawet Alphabet (Google), nie oferują dobrej ekspozycji na rewolucję AI – stwierdzenie, które można śmiało kwestionować.

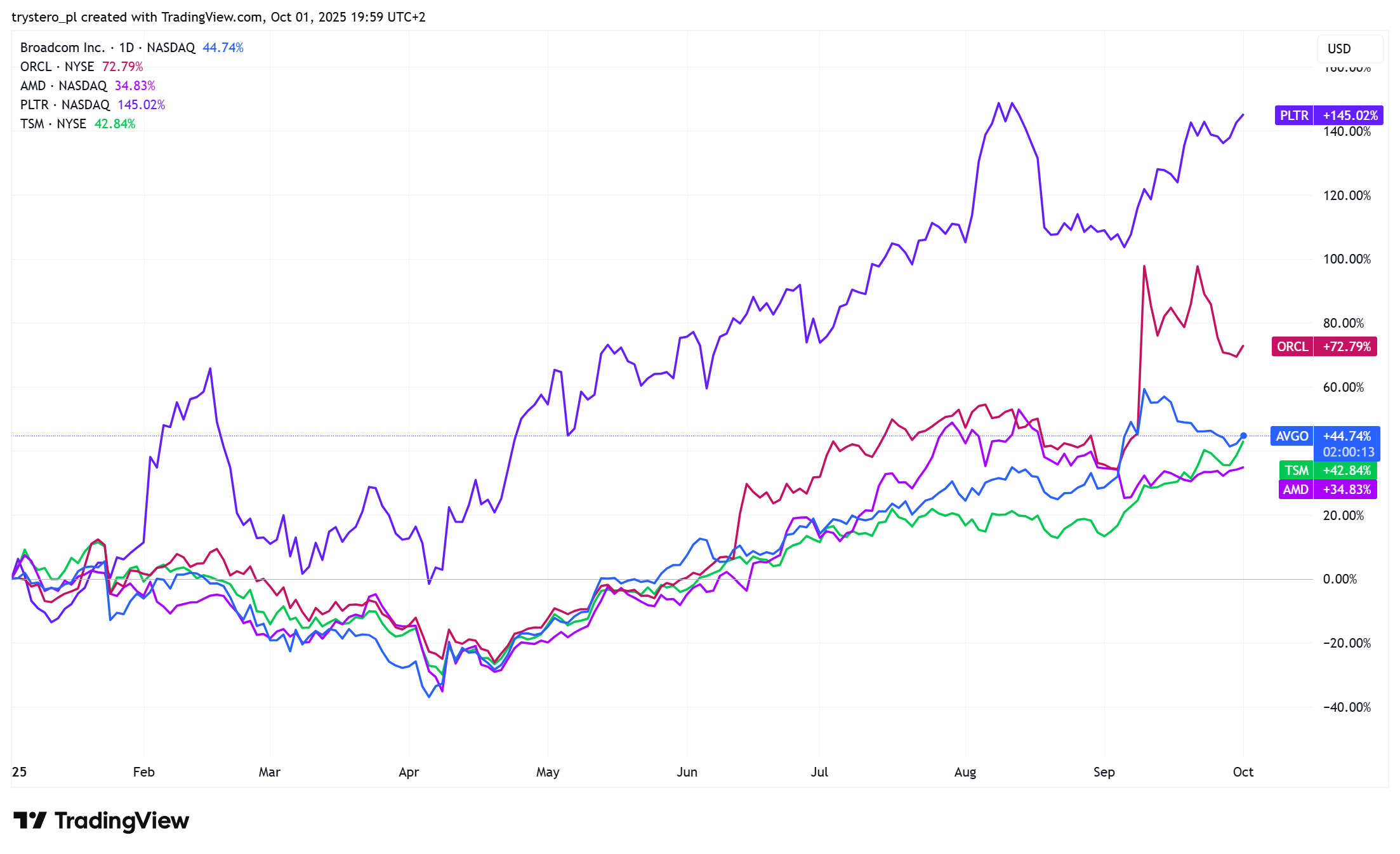

Trwają więc prace nad modyfikacją lub rozszerzeniem składu „wspaniałej siódemki”. Wśród firm aspirujących do grona topowych rynkowych spółek najczęściej wymienia się Broadcom, Oracle, Taiwan Semiconductor Manufacturing Company (TSMC), Palantir i Advanced Micro Devices.

Problem z dwiema ostatnimi polega na tym, że odstają od reszty pod względem kapitalizacji, która nie przekracza 500 mld USD. Problem z TSMC dotyczy tego, że nie jest to spółka amerykańska.

Za TradingView

Oczywiście, gdyby OpenAI była spółką giełdową, na pewno dołączyłaby do tej listy. W ofertach prywatnych wyceniana jest na 500 mld USD.

Analitycy i zarządzający dysponują więc grupą 12 spółek, z których chcą stworzyć nową etykietę narracyjną, taką jak FAANG w poprzedniej dekadzie. Z akronimu FAANG regularnie wyrzucano i dodawano litery, co dobrze pokazuje, jak elastyczne mogą być tego typu etykiety. Myślę, że część świeżych inwestorów może nawet nie wiedzieć, jaką spółkę oznaczała litera „N”.

Opisane przez Bloomberga działania mają sens. Grupa topowych rynkowych spółek powinna obejmować największe i najbardziej szanowane firmy. W XXI wieku będą to spółki technologiczne. Firmy, które spełniają te kryteria, powinny dołączyć do narracyjnych etykiet, a te, które przestają je spełniać, powinny być wykluczane.

Trudno jednak wykluczyć Apple tylko dlatego, że odstaje w tworzeniu i implementacji rozwiązań AI. To wciąż jedna z największych i najbardziej podziwianych spółek.

Inaczej wygląda sytuacja z Teslą – firmą samochodową, którą jej charyzmatyczny prezes Elon Musk skutecznie przedstawia jako spółkę technologiczną ulokowaną na styku kluczowych trendów: sztucznej inteligencji, automatyzacji, robotyzacji i wcześniej magazynowania energii.

Nie można też zignorować faktu, że kapitalizacja Broadcom przekroczyła 1,5 bln USD, a wartość TSMC 1,1 bln USD, i że obie firmy pełnią kluczową rolę jako dostawcy mikroprocesorów do rewolucji AI. Oracle wyrasta na głównego dostawcę infrastruktury sieciowej dla centrów danych AI.

Modyfikacja „wspaniałej siódemki” nie będzie procesem w pełni spontanicznym, jak w przypadku narracji oddolnych napędzanych przez inwestorów indywidualnych. Tym razem to duzi gracze – banki inwestycyjne, domy maklerskie i zarządzający funduszami – odegrają ważną rolę w doborze nowych „liderów” i stworzeniu chwytliwej etykiety, która trafi do indeksów, produktów pasywnych i codziennych komentarzy rynkowych.

Podejmowane decyzje będą jednak miały mocne podstawy fundamentalne, co pokazuje dobór pretendentów – firm, których wartość znacząco wzrosła w ostatnim roku i których biznes mocno się rozwinął dzięki rewolucji AI.

Rynki lubią dobre historie, bo dają inwestorom proste uzasadnienie decyzji. Wzmacniają zachowania stadne, dynamizują rynkowe ruchy i wspierają trendy w średnim terminie. Część narracji nie ma podstaw i ginie, gdy zderzy się z rzeczywistością. Część jest tylko marketingowym odzwierciedleniem faktycznych trendów i może ewoluować, podążając za nimi.

1 Komentarz

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Problem z Apple to nie tyle brak AI – co raczej brak nowego, udanego produktu (takim były: itunes, ipod, iphone, ipad), jednakże jest to jednocześnie firma która udanie dokonała ogromnej integracji pionowej (własne procesory!)