Dlaczego nie będę zgłaszał oszustw, w których wykorzystano mój wizerunek, na policję czy do Komisji Nadzoru Finansowego?

No cóż, czy ktoś pamięta, ile trwała i jak się zakończyła sprawa WGI czy afera „100 sekund” z 4 lutego 2004 roku?

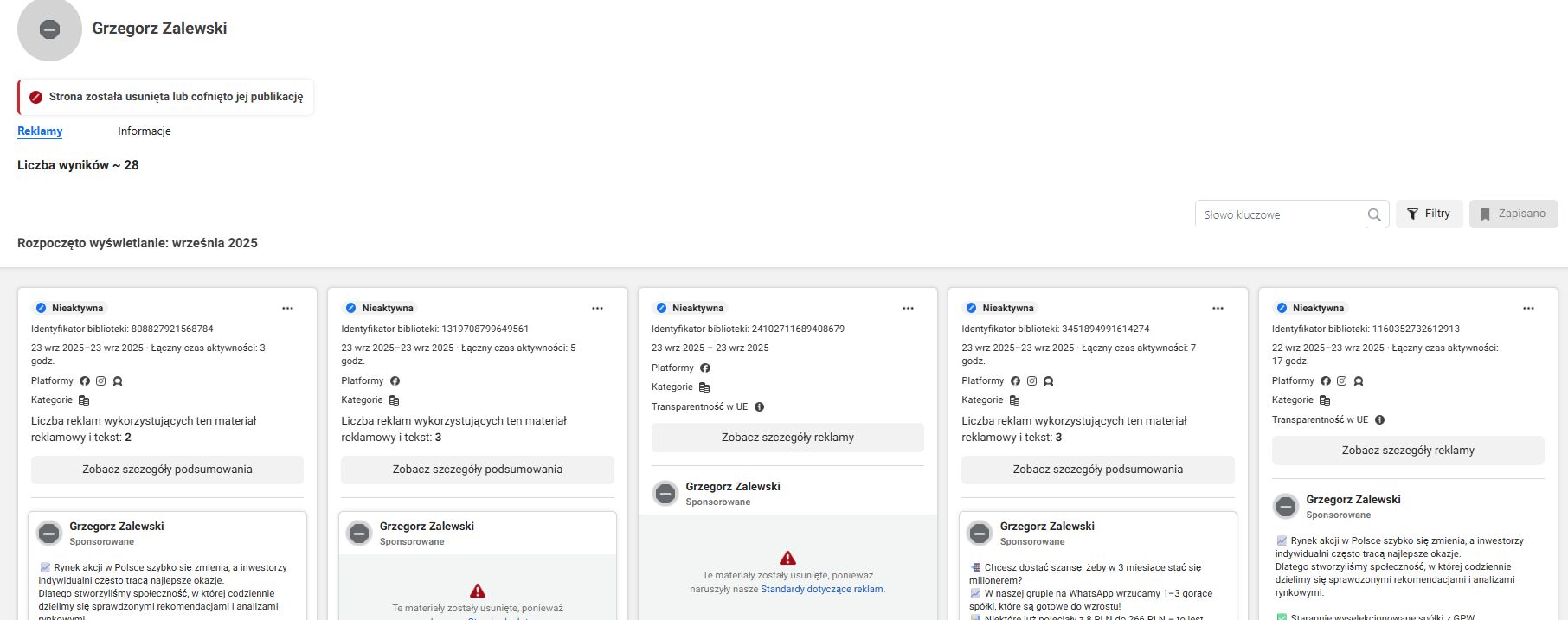

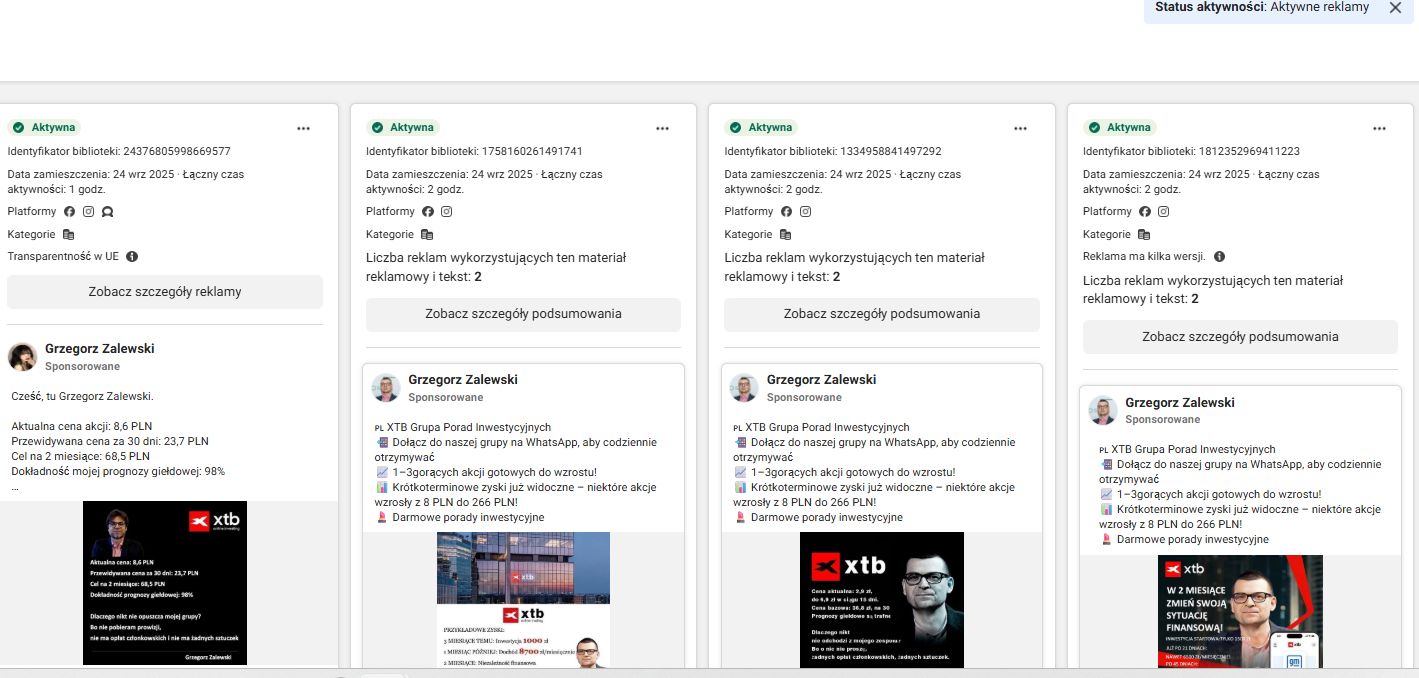

No właśnie. Tam chodziło o realne straty tysięcy klientów, tu – o podszywanie się pod jedną osobę. W dodatku mamy tutaj do czynienia z hydrą. Gdy zgłosiłem do Mety fałszywy profil „Grzegorz Zalewski” z kilkoma już uruchomionymi kampaniami, nie czekałem długo na reakcję; został zablokowany po jednym dniu. Ale dzień później pojawił się kolejny, z innym (nieaktualnym) zdjęciem i jeszcze bardziej agresywny: wykorzystujący wideo wygenerowane za pomocą AI i wprost wyrażający rekomendacje i obietnice.

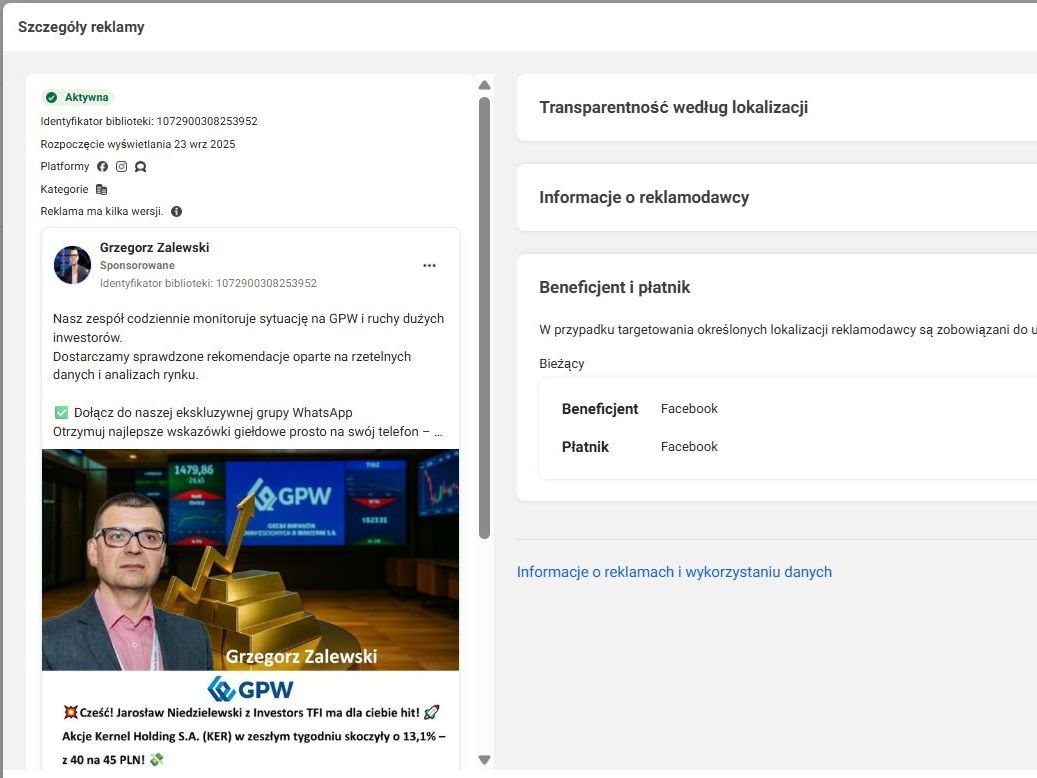

Meta zobowiązuje reklamodawców do ujawniania swoich danych. Znamy to z afer politycznych (m.in. Cambridge Analytica); w efekcie dziś kampanie polityczne muszą mieć widocznego płatnika i beneficjenta. W przypadku fejkowego konta „Grzegorz Zalewski” jako beneficjent podany jest „facebook”, a kolejnych profili – „Facebook”.

No cóż… doceniam bezczelność i żarcik oszustów.

Nie będę chodził na policję ani do KNF. Poprzestałem na zaczepnym felietonie w formie listu otwartego na blogach zgodnie z rolą publicysty, którą w mediach pełnię od lat. Na początku swojej kariery rynkowej byłem dziennikarzem, a więc kieruje mną raczej dziennikarska ciekawość.

Jaki może być schemat oszustwa wykorzystującego wizerunek osób z polskiego rynku?

Podejrzewam, że najprostszy z możliwych. Ktoś naiwny, skuszony przez reklamę, zaczyna rozmawiać z oszustami, ci zachęcają go do wpłaty na jakieś konta. Może nawet ma złudzenie dokonywania transakcji, ale stopniowo (lub nie) pieniądze wyparowują. W tym wypadku dosłownie, a nie jak w komentarzach po spadkach giełdowych, w których czytamy, że „pieniądze wyparowały z giełdy”.

Poprosiłem przyjaciela o pomoc w przeprowadzeniu rozmowy z oszustami. Po wysłaniu zgłoszenia poprzez linki, do których prowadzi reklama, reakcja była niemal natychmiastowa. Mimo że w reklamach mówi się o inwestycjach na GPW (przy wykorzystaniu logotypu instytucji), polskich akcjach, oszuści niemal od razu zaczęli opowiadać o świetnych inwestycjach na amerykańskim rynku, które w ciągu kilku dni zyskają kilkadziesiąt procent. Czyli polski rynek jest wyłącznie haczykiem służącym do tego, by uwagę ofiary przekierować na inne rynki; rynki, na których jest znacznie więcej możliwości oszustw i manipulacji. Podejrzewam, że w omawianym przypadku polecane są śmieciowe akcje pompowane przez oszustów zgodnie ze znanym starym giełdowym schematem „pump and dump” (pisał o nim Tomek Symonowicz).

Nie jest to nic nowego, technika znana, odkąd istnieją rynki, a zaczęła się rozprzestrzeniać wraz z rozwojem nowych technik komunikacji – telefonu i telegrafu.

Krótko mówiąc, Anna Konnikova, autorka książki Myśl jak oszust, miała rację, pisząc:

Technika nie sprawia, że stajemy się bardziej światowi czy mądrzy. Nie zapewnia nam ochrony. Stanowi tylko nowy kontekst dla tych samych, starych jak świat sposobów oszukiwania ludzi.

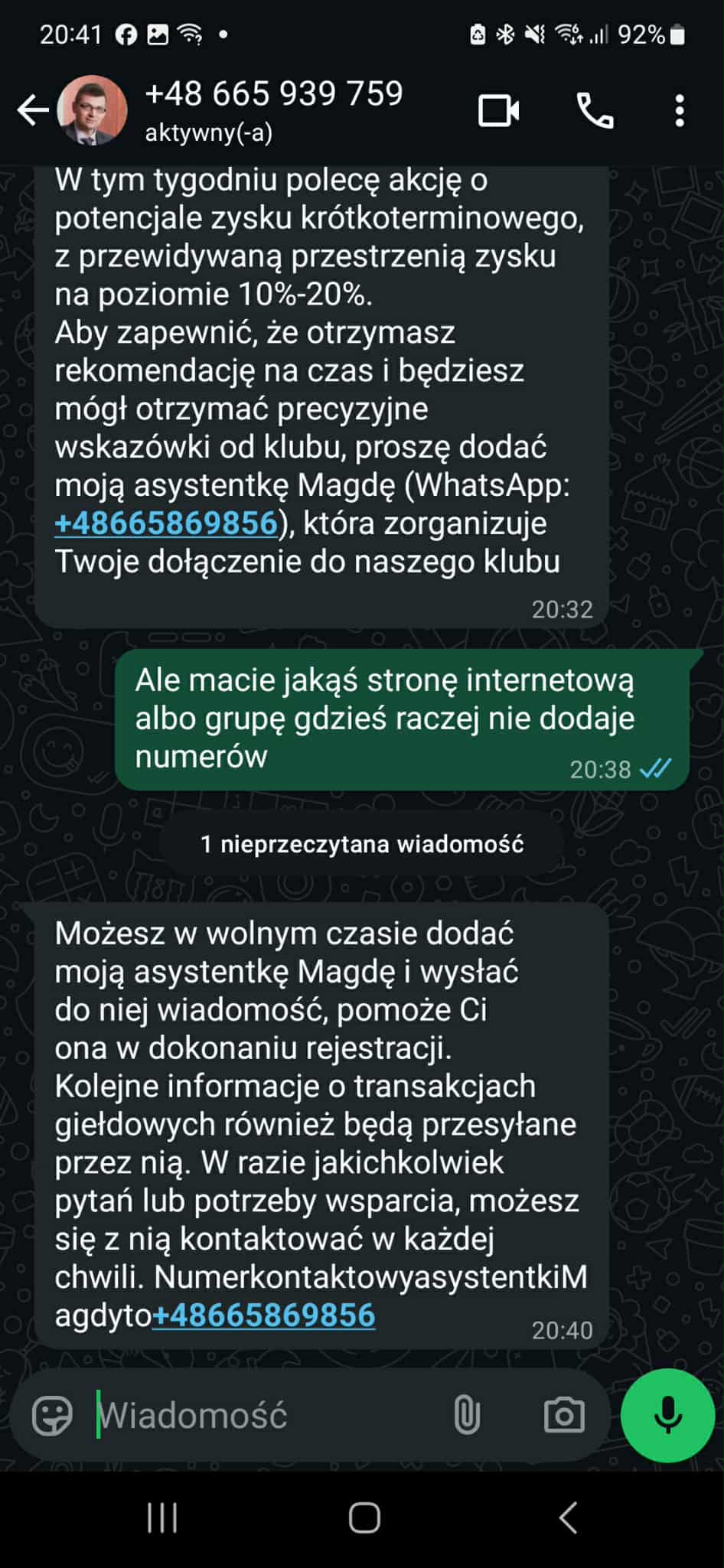

Oszuści reklamujący sią na FB oraz Instagramie wykorzystują do komunikacji z naiwnymi WhatsApp (czyli również aplikację należącą do Mety). Numery telefonów mają polski prefiks, czyli teoretycznie, zgodnie z regulacjami, dane powinny być dostępne u operatora.

No i co z tego, że są dostępne numery? Kto się tym zajmie? Policja? KNF? A może ja sam mam zadzwonić i grzecznie poprosić o usunięcie reklamy? Już bardziej liczę na dziennikarzy, zwłaszcza że to oni mają szansę pełnić funkcję edukacyjną, gdy zacznie być o tym głośno w różnych mediach. Bo co wyniknie z tego, że ja napiszę tekst na blogi; co z tego, że powieszę rolkę w swoich mediach społecznościowych. Ona będzie miała kilkaset, może kilka tysięcy wyświetleń. Tymczasem ze statystyk Mety wynika, że jedna z fejkowych reklam z moim wizerunkiem miała blisko 50 000 odsłon. A do tej pory wyemitowanych zestawów reklam było ponad trzydzieści.

Podczas rozmowy z oszustami pojawia się bardzo szybko nazwa brokera, u którego należy otworzyć konto. To jest dopiero firma z ciekawą historią. Platforma handlowa zależna jest od instytucji, która została założona w Moskwie w 2014 roku. Po wybuchu wojny w Ukrainie i nałożeniu sankcji na Rosję została sprzedana spółce z Kazachstanu, ale nadal kontrolę nad nią miał właściciel, który zrzekł się obywatelstwa rosyjskiego. Jej spółki zależne zarejestrowane są m.in. w Belize, żeby obchodzić sankcje. Konta klientów były przepuszczane przez prywatne rachunki, dochodziło do fałszerstw aktywów, manipulowano niepłynnymi obligacjami oraz kursami akcji samej spółki, która do dziś jest notowana na NASDAQ! Historia naprawdę interesująca, choć typowa dla oszustw tego rodzaju.

Sprawdziłem – platforma nie znajduje się na liście ostrzeżeń KNF.

A nawet jeśliby się znajdowała, to od lat uważam wartość tej listy za wątpliwą. Wiemy o niej my, ludzie z rynku. Osoba klikająca w reklamy, które obiecują złote góry, raczej nie ma pojęcia o takiej liście, o nadzorze nad rynkiem, o regulacjach.

I znów nieoceniona Anna Konnikova:

Dopóki pragniemy magii, rzeczywistości większej niż nasze zwykłe życie, dopóty będziemy łatwym łupem dla oszustów.

Od wielu lat jestem krytykiem obostrzeń i regulacji w obecnej formie (MIFID itp.). Uważam, że one w żaden sposób nie chronią klientów (choć taki był ich cel), tylko zarzynają legalny biznes inwestycyjny. Długo nie trzeba było czekać na efekty. Według badań prowadzonych m.in. przez prof. Katarzynę Sekścińską, Polacy uznają kryptowaluty za mniej ryzykowne niż ETF-y. Absurdalne?

Wcale nie. Logiczne. Potencjalny inwestor na regulowanym rynku musi przejść przez ankiety MiFID – test adekwatności, pytania o wiedzę i doświadczenie, cele inwestycyjne. Często i wprost dostaje komunikat: „Ten produkt nie jest dla ciebie odpowiedni”.

Do tego liczne formalności, podpisy zgód, potwierdzenia, ostrzeżenia. Krótko mówiąc: przyszły inwestor wprost dostaje sygnał: „Uważaj, to jest ryzykowne”.

Tymczasem otwarcie rachunku krypto u szemranych brokerów z Belize zajmuje kilka chwil. A oszuści w reklamach piszą o „gwarantowanych zyskach”.

Efekt (nadmiernych) regulacji jest taki, że ludzie i tak podejmują niemądre i ryzykowne działania, ale na rynkach całkowicie niechronionych. W tym wypadku jest nie tylko utrata pieniędzy w wyniku nietrafnych decyzji inwestycyjnych, lecz także kradzież kont, manipulacja ich pieniędzmi, danymi. Afera Amber Gold sprzed lat pokazuje, że ludzie nie wiedzą, jakie oferty mogą być ryzykowne. Oni widzą stoiska w galeriach handlowych z nazwą firmy złotymi literami, a także reklamy w sieci z twarzą znanych lub nie ekspertów. Być może, zmęczeni formularzami i ankietami w legalnych instytucjach, dają się skusić na oferty ze względu na łatwość przystąpienia do nich. Nie wspominając o obiecywanych zyskach.

Ten wątek eksplorowała wielokrotnie popkultura. Wspomnjjmy choćby Piknik na skraju drogi A. i B. Strugackich. Mamy zwykły świat oraz tajemniczą Strefę. Ten pierwszy jest w miarę bezpieczny, uregulowany, ale też szary, biurokratyczny, przewidywalny. Strefa natomiast to przestrzeń dzika, pełna niebezpieczeństw, niezrozumiałych zjawisk, gdzie każdy krok grozi śmiercią. Dlatego przyciąga stalkerów; daje poczucie intensywności życia, szansę na odkrycie czegoś większego, na wolność. No i oczywiście zyski ze znalezisk! Łatwo tam wejść, ale można już nie wrócić.

Podobnie jest z wieloma oszukańczymi inwestycjami – łatwo je rozpocząć, ale pieniądze bardzo trudno odzyskać.

Obserwuję rynek od kilku dekad. Widzę fale mód na różnego rodzaju oszustwa. Interesuję się historią rynków, zdaję sobie więc sprawę, że nie unikniemy manipulacji, naciągaczy. Będą istnieć, dopóki będą istniały rynki. Mogę o tym pisać, edukować, wyjaśniać, dopóki będę miał siłę i chęć. Ale nie widzę sensu w kierowaniu pism do policji czy KNF. Ich reakcje – jeśli w ogóle się pojawią – będą spóźnione i pozbawione realnego wpływu. To walka z cieniem: zanim instytucje przeanalizują zgłoszenie, oszuści zdążą uruchomić dziesięć nowych kont i kampanii. W praktyce przypomina to gaszenie pożaru kubkiem wody. Zamiast więc wikłać się w bezsilne procedury, wolę opisać problem i próbować edukować – bo jedyną tarczą wobec takich praktyk jest nie interwencja regulatora, lecz promowanie ostrożnych, przemyślanych zachowań wśród osób pragnących zainwestować swoje pieniądze.

Choć wszystkich nie uchronimy.

13 Komentarzy

Skomentuj Kamilp Anuluj pisanie odpowiedzi

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Jak rozpoznać, że proponowana inwestycja to bajka/ułuda, skoro o zwrocie z inwestycji w granicach 100% pisze państwowa instytucja? Robi tak PFR https://pfrportal.pl/dlaczego-warto-oszczedzac-w-ppk/: "W porównaniu z tym, ile wpłacili uczestnicy PPK, w 2020 roku zyskali oni na inwestycji w PPK od 80 do 122%.".

Skoro promowany przez państwo program daje 100% zwrotu to KAŻDA propozycja dająca mniejszy zwrot będzie wyglądać wiarygodnie.

bardzo ciekawy aspekt!

bardzo. No właśnie. Zwłaszcza w aspekcie restrykcji jakie mają firmy inwestycyjne przy mówieniu o wynikach

Nie ukrywam, że będąc laikiem nie rozumiem o czym mowa. Zarazem nietrudno się domyślić, że zniesienie restrykcji dla firm inwestycyjnych nie poprawi sprawy z bardzo prostego powodu: marketing. Sukcesfulna narracja będzie będzie stosowana przez firmy inwestycyjne do ściągania klientów i będzie bardzo podobna do przywołanych w tekście manipulacji naganiaczy (a część tych firm będzie robić taką narrację na granicy uczciwości).

Nie rozumiem jak zniesienie reguł miało by poprawić środowisko decyzyjne dla klientów.

nie chodzi o zniesienie reguł.

Tylko niech za regulacjami (w tej chwili naprawdę restrykcyjnymi) niech idą takie działania regulacyjne, żeby wyeliminować nieuczciwych.

Przez wiele lat byłem zwolennikiem tego amerykańskiego ostrzeżenia, które musieli zamieszać brokerzy futures "możesz stracić pieniądze na instrumentach z dźwignią". Tyle.

U nas te wszystkie ankiety, brak wiedzy, że "bezpieczeństwo środków" to nie "bezpieczna inwestycja" sprawia, że ludzie mają pretensję do instutucji finansowych, gdy wpakują się w rzeczy, których nie rozumieją. A zaraz potem klikną w reklamę "gwarantowane 1000%"

taki przykład regulacji z innego świata, o której wszyscy wiedzieli, że przed niczym nie uchroni. A tylko wygeneruje zbędne koszty

https://www.telepolis.pl/wiadomosci/ue-uwaza-ze-banery-z-ciasteczkami-byly-bledem-szykuje-sie-kolejna-zmiana

Próby edukowania mają znikomy zasięg; dotrą tylko do tych, którzy takiej edukacji w istocie nie potrzebują.

Postawiłabym raczej na intensywniejsze i precyzyjnie celowane działania regulacyjne i śledcze. I tylko ktoś doświadczony i znany na rynku ma siłę medialną wystarczającą do popędzenia organów państwa do takich działań. Jeśli robić kampanię medialną, to powinno się uderzyć w tym kierunku.

Bo ludzie są z natury swojej nieedukowalni, a wobec manipulacji masowo bezbronni. W tym obszarze nic się nie zdziała.

jak ktoś się nie chce uczyć, to nic z tym nie zrobimy.

To fakt.

Co do działań regulacyjnych i śledczych. Echhh

Westchnę tylko

Tu nie ma co bezradnie wzdychać. Sytuacja jest taka, że jesteś (powinnam to napisać przez "pan", przepraszam) jedną z nielicznych osób w kraju, która może zainicjować medialnie próbę naprawy stanu rzeczy. Wobec tego, co się ostatnio dzieje – wizerunki kolejnych znanych osób są podstawą tworzenia fejków – środowisko polityczno-finansowe być może dojrzało do tego, żeby zadziałać. Bo w tej chwili wszyscy znani już widzą, że mogą paść ofiarą (i to praktycznie bezkarnych sprawców).

Przy czym chyba należałoby szturchnąć nieco organy już istniejące zachęcając do realnych działań, szczególnie KNF. A poza KNF – czy np. istnieje wyodrębniona grupa prokuratorów dedykowana rynkom finansowym? Jeśli nie, to powinna. Specjalizacja 2-3 sędziów do rozpatrywania spraw ściśle finansowych i mamy specjalistyczny pion do przerobu takich spraw.

W kwestiach regulacyjnych – np. ustawowy wymóg, żeby każde ogłoszenie w mediach społecznościowych dotyczące inwestowania było opatrzone ustaloną formułą o ryzyku utraty pieniędzy (pod karą finansową dla operatora medium, możliwie dużą). Działałoby to podobnie jak napisy na paczce papierosów, ale skuteczniej: fraza o "gwarantowanym" zysku stałaby się bezsensowna, a potencjalni inwestorzy mieliby chwilę zastanowienia nad tym, że w ogóle istnieje ryzyko.

To oczywiście tylko przykład, ludzie znający praktykę funkcjonowania instytucji rynkowych mieliby 100 innych lepszych pomysłów.

No bo inaczej pozostaje Wam tylko czekać, kto następny użyczy niechcący swojego wizerunku przestępcom: czy prezydentowa Kwaśniewska, czy inna Doda, czy analityk finansowy.

A to nie jest tak, ze w tym przykladzie nie ma scamu, tylko oni zarabiaja na referalach za zalozenie kont? Tzn ta firma z nasdaq to pewnie piramida, ale ciagle sie kreci 🙂

scenariuszy może być kilka.

Prawdopodobnie nie są związani z tym brokerem bezposrednio, choć czytając o historii nie należy niczego wykluczyć

Taka ciekawostka

https://www.bitdefender.com/en-us/blog/hotforsecurity/metallica-and-the-weeknd-fans-targeted-in-fake-concert-ticket-scams-bitdefender-labs-warns

Znając polski wymiar sprawiedliwosci moze byc tak ze oszukany przez ta firme/osoby nie mogac odzyskac srodkow moze zlorzyc pozew przeciwko panu.Nic to ze to nie pana numer ani nie z pana konta opłacano reklamy-jesli okaze sie ze bedzie pan ,,łatwiejszym" celem to nie zdziwil by mnie fakt skazania pana i uznania winnym.Przy aktualnym stanie sadownictwa oraz nie jednego rownie idiotycznego procesu moze sie okazac ze musi pan oddac srodki przez nich ukradzione

Nie ma takiej możliwości. Trzeba wykazać winę konkretnej osoby.