Efektywna stopa opodatkowania szwedzkich kont ISK, które są wzorem dla polskich Osobistych Kont Inwestycyjnych (OKI), zaproponowanych niedawno przez Ministerstwo Finansów, to było 23 proc. Tak wynika z raportu Szwedzkiego Stowarzyszenia Funduszy Inwestycyjnych. To znacznie więcej, niż 19 proc. podatku od zysków, który płacą polscy inwestorzy.

Konto Oszczędnościowo-Inwestycyjne (ISK) wprowadzono w Szwecji w 2012 r. I w momencie wprowadzenia nie miało ono żadnej części wolnej od podatku (od 2025 r. ma). Od wszystkich pieniędzy zgromadzonych na tym koncie płacono zryczałtowany podatek od aktywów. W 2025 wynosi on 0,888 proc. (od nadwyżki ponad kwotę wolną od podatku). Kwota ta bierze się z wzięcia stopy procentowej po jakiej pożycza pieniądze szwedzki rząd, dodania 1 p.p. i pomnożenia przez 0,3 [(1,96 + 1)*0,3=0,888 proc.]. W Szwecji pojawiło się kilka analiz, z których wynika, że taki sposób opodatkowania nie jest korzystniejszy, niż standardowy podatek od zysków kapitałowych.

Na przykład raport Szwedzkiego Stowarzyszenia Funduszy Inwestycyjnych z października 2024 r. podaje, że w 2018 r. efektywna stopa opodatkowania kont ISK to było 23 proc. Także szwedzcy ekonomiści Adam Farago, Erik Hjalmarsson i Tamas Kiss, w artykule opublikowanym na łamach „Ekonomisk Debatt” w 2023 r. wykazali, że dla wielu, szczególnie długoterminowych inwestorów, zwykły podatek od zysków kapitałowych będzie bardziej opłacalny. Farago, Hjalmarsson i Kiss zwracają uwagę na to, że podatek będzie pobierany także, gdy inwestor będzie tracił pieniądze. To jest szczególnie istotne w przedłużających się okresach bessy na giełdach, takich jak np. w latach 2000-2010, gdy taki podatek będzie zwiększał i tak już wysokie straty. Biorąc po uwagę obecne rekordowe wyceny akcji ryzyko niskich albo nawet negatywnych stóp zwrotu w średnim okresie wzrosło.

Również Szwedzkie Narodowe Biuro Audytu w raporcie z 2018 r. doszło do podobnego wniosku. „Poziom opodatkowania Kont Oszczędnościowo-Inwestycyjnych nie zachęcił gospodarstw domowych do długoterminowych oszczędności”. Dlaczego zatem Szwedzi z tych kont korzystają? Dlatego, że nawet jeżeli nie były one korzystniejsze podatkowo, to miały ważną w Szwecji zaletę: brak konieczności samodzielnego rozliczania transakcji giełdowych dla celów podatkowych, które w Szwecji jest mordęgą. Z wyrywkowych badań Szwedzkiego Urzędu podatkowego wynika, że ponad 50 proc. z tych, którzy złożyli zeznanie podatkowe dotyczące transakcji giełdowych popełniło w tym zeznaniu błędy.

W Szwecji podatek od zysków kapitałowych wynosi 30 proc. Tak więc te wszystkie wnioski dotyczą sytuacji, gdy alternatywą dla korzystania z Konta Oszczędnościowo-Inwestycyjnego jest płacenie 30 proc. podatku od zysków. W Polsce podatek Belki to 19 proc. Najprawdopodobniej większość inwestorów, którzy będą na nim w długim okresie trzymali ponad 100 tys. zł zwolnione z podatku, będzie płacić wyższe podatki (od tej nadwyżki), niż gdyby inwestowali na zwykłym koncie maklerskim.

Popatrzmy chociażby na taki przypadek. Inwestor odkłada, by po 30 latach wypłacać co roku 3 proc. wartości konta, np. po to, by uzupełnić dochody z emerytury. Na zwykłym opodatkowanym koncie maklerskim przez te 30 lat żadnego podatku nie będzie. Tymczasem na OKI rok w rok będzie zabierana część kapitału i odsetek. Gdy wreszcie dojdzie do wypłat, to zgromadzona kwota będzie co najmniej o kilkanaście procent niższa, niż na zwykłym koncie maklerskim.

Do tego, przy założeniu, że jedna czwarta z 3 proc. wypłaty to kapitał (0,75 proc.), a reszta (2,25 proc.) to zyski, to podatku od zysków kapitałowych zapłacimy 0,43 proc. całości pieniędzy (2,25 x 0,19 = 0,43 proc.). Tymczasem na tę chwilę podatek od OKI miałby wynosić 0,8-0,9 proc., choć od trochę niższej kwoty, bo uszczuplonej podatkiem od aktywów pobieranym przez 30 lat. Co prawda, jest on zależny od stóp procentowych, które obecnie są dość wysokie, ale jest bardzo prawdopodobne, że nawet jak one spadną, to trzymający na OKI więcej, niż 100 tys. zł, zarobią na tej nadwyżce ponad 100 tys. zł netto mniej, niż gdyby trzymali te pieniądze na zwykłym koncie maklerskim.

Oczywiście można bawić się we wpłacenie 100 tys. zł, a potem co trzy miesiące, bo w Szwecji stan aktywów sprawdzany jest w takim okresie, wypłacanie nadwyżki ponad tę kwotę. Ale inwestowanie powinno być proste i wymagać od inwestora jak najrzadszego zaglądania na konto. Im częściej się na nie loguje, tym wyższa szansa, że pod wpływem emocji np. spanikuje i sprzeda po duży spadkach. Co przełoży się na niższą stopę zwrotu. Tak więc stworzony przez państwo system nie powinien premiować takiego zachowania.

Zauważmy też, że podkreśla się, iż OKI jest wzorowane są na rozwiązaniach ze Szwecji. Ale zapominamy o tym, że Szwecja to jeden z najbardziej rozwiniętych rynków kapitałowych świata. Kapitalizacja krajowych spółek to za Bałtykiem 171 proc. PKB i jest to siódmy najlepszy wynik świata, niewiele odstający od USA (213 proc. PKB). Dla porównania, ten wskaźnik w naszym kraju to 21 proc. PKB. Jeżeli już chcemy wzorować się na Szwecji, to powinniśmy popatrzeć jak kraj ten wspierał oszczędzanie, gdy ich rynek kapitałowy bardziej przypominał obecny nasz.

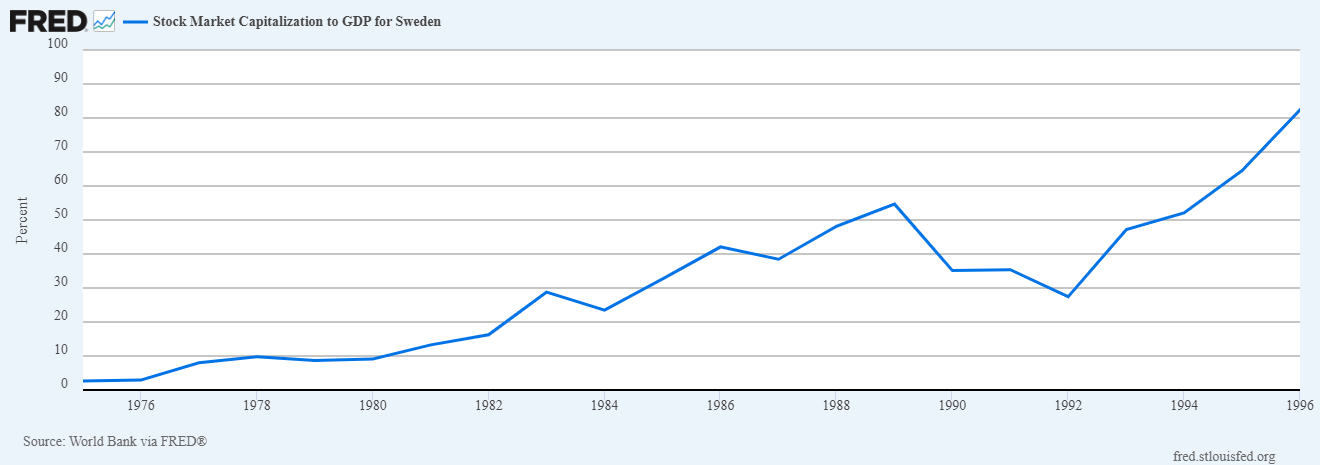

Sztokholmska Giełda Papierów Wartościowych pod koniec lat 70. była od wielu dekad w marazmie. Kapitalizacja była niska, a wiele firm miało wycenę niższą niż wartość majątku. Ciągle nie pobity został rekord obrotów z 1918 r. W 1978 r. kapitalizacja giełdy w Sztokholmie, to by było poniżej 10 proc. PKB. W tymże 1978 r. władze wprowadziły program dla oszczędzających “Skattespar”, czyli „Oszczędności podatkowe”. Jego częścią były dwa konta, z których jedno pozwalało inwestować na giełdzie w Szwecji. Nazwano je “Aktiesparfonder”, czyli „Kapitałowe fundusze oszczędnościowe”.

20 proc. każdej zainwestowanej w ten sposób korony można było odliczyć od podatku dochodowego. Dodatkowo zyski z zainwestowanych w ten sposób pieniędzy w roku rozpoczęcia inwestowania oraz przez pięć kolejnych lat były wolne od podatku od zysków kapitałowych. Jeszcze w 1979 r. aktywa w funduszach inwestycyjnych wynosiły 1 mld koron, a inwestowało w nie tylko 75 tys. osób. W 1980 r. odsetek odliczenia od podatku zwiększono do 30 proc. Efekt? Do 1982 r. liczba takich kont wzrosła do 520 tys., a aktywa na nich zgromadzone do 8 mld koron.

W 1984 r. wprowadzono nowy program “Allemansspar”, czyli „Publiczne oszczędności. Tak jak w poprzednim programie było w nim konto do inwestycji w fundusze akcyjne. Likwidował on ulgi w podatku dochodowym, ale pozwalał na niepłacenie podatku od zysków kapitałowych. Miesięczne wpłaty początkowo były ograniczone do 800 koron miesięcznie, ale limit zwiększono do 2000 koron w 1992 r., wartych tyle co ok. 1400 zł obecnie. To dawałoby roczny limit wpłat warty tyle, co obecnie 16,8 tys. zł.

Program inwestowania z ulgami podatkowymi sprawił, że giełda odżyła i rekord obrotów z 1918 r. został pobity. W latach 80. ceny akcji wzrosły w Szwecji o 1500 proc. Włączając dywidendę było to 32 proc. rocznie. Wiele większych firm zanotowało w tym okresie dziesięciokrotny wzrost wartości. W 1981 r., w 1983 r., w 1986 r. i 1988 r. wzrost przekroczył 50 proc. Dla porównania, indeks obligacji w tym samym okresie wzrósł o 190 proc. (11 proc. rocznie). Po likwidacji ulg podatkowych na początku lat 90. wzrosty na giełdzie w Sztokholmie były, choć nie tak imponujące.

Wykres 1: W ciągu dekady (od 1980 do 1980 r.) agresywnego wspierania przez państwo inwestowania ulgami podatkowymi kapitalizacja giełdy w Sztokholmie wzrosła z poniżej 10 proc. do ponad 35 proc. PKB.

Źródło: Federal Reserve Bank of St. Louis

Wyjmowanie tylko jednego elementu z systemu podatkowego Szwecji nie ma sensu. Spójrzmy chociażby na to, że zyski ze sprzedaży nieruchomości po 6 latach od nabycia w Szwecji są opodatkowane 22 proc. W Polsce w takim przypadku podatku nie ma w ogóle. To jest istotne dlatego, że preferencje podatkowe dla inwestowania w nieruchomości w Polsce są jednym z powodów tego, że mamy wysokie ceny nieruchomości i niskie ceny polskich akcji. Tymczasem z punktu widzenia większości obywateli, którzy mają tylko jedną nieruchomość, tę w której mieszkają, a w akcję inwestują chociażby za pośrednictwem PPK czy OFE, a wielu także IKE i IKZE, korzystne jest to, by było odwrotnie, czyli wyższe ceny akcji, a niższe nieruchomości. Szczególnie jeżeli mają dzieci, które chciałyby się usamodzielnić.

Jak zatem poprawić projekt OKI, by nie był on pułapką na inwestorów giełdowych? Najprościej byłoby ustalić maksymalną wpłatę na 100 tys. zł i zlikwidować podatek od zysków, które te 100 tys. zł wygeneruje. Ewentualnie ustawić go w taki sposób, by był on tym niższy, im dłużej nie sprzedajemy inwestycji np. 19 proc. od zysku ze sprzedaży w pierwszym roku, od zakupu, 15 proc. jeżeli sprzedaż nastąpiła w drugim, 10 proc. jeżeli miała miejsce w trzecim, 5 proc. w czwartym, a 0 proc. w piątym i kolejnych. W ten sposób państwo premiowałoby długoterminowe pasywne inwestowanie, a nie krótkoterminowe bardzo zyskowne spekulacje, bo dla takich transakcji OKI będzie najbardziej opłacalne.

Nie byłaby to jakaś wyjątkowa szczodrość, bo podobne, a nawet znacznie bardziej hojne rozwiązania, są powszechne w Europie. By wspomnieć chociażby Czechy, gdzie zyski kapitałowe nie są opodatkowane, jeżeli akcje trzymane są 3 lata (maksymalna kwota jaką rocznie można w ten sposób zarobić to 40 mln koron, czyli ok. 7 mln zł). Podobnie wygląda sprawa na Słowacji, gdzie wystarczy akcje trzymać jeden rok, by odpowiednika podatku Belki nie zapłacić.

Konto OKI, w obecnej formie, to zły pomysł. Świadczy o tym chociażby to, że nawet Szwedzi potrzebowali analiz ekonomistów, by ustalić, czy jest ono bardziej opłacalne od zwykłego konta maklerskiego. Jeżeli jednak z jakichś powodów musimy kopiować szwedzkie Konto Oszczędnościowo-Inwestycyjne, to przynajmniej ustalmy podatek od niego na takim poziomie, by inwestor nigdy nie wyszedł na korzystaniu z niego gorzej, niż gdyby korzystał ze zwykłego konta maklerskiego.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.