Indeksy w USA biją rekordy wszechczasów, a gospodarka ponoć się chwieje, i w takiej chwili szczególnie wzmaga się retoryczne pytanie w socjal mediach: kto to kupuje?!

Owszem, tamtejszy rynek zrobił się drogi, C/Z (uśrednione 10-letnie) sięga niemal rekordu wszechczasów, od kwietniowego dołka indeksy rosną na płytkich korekcinach, cła burzące ład i zyski definitywnie zignorowano, więc pytanie o źródła popytu w jakimś sensie są uzasadnione. Postanowiłem zaspokoić ciekawość pytających, tylko szukałem adekwatnego wykresu. No i znalazłem.

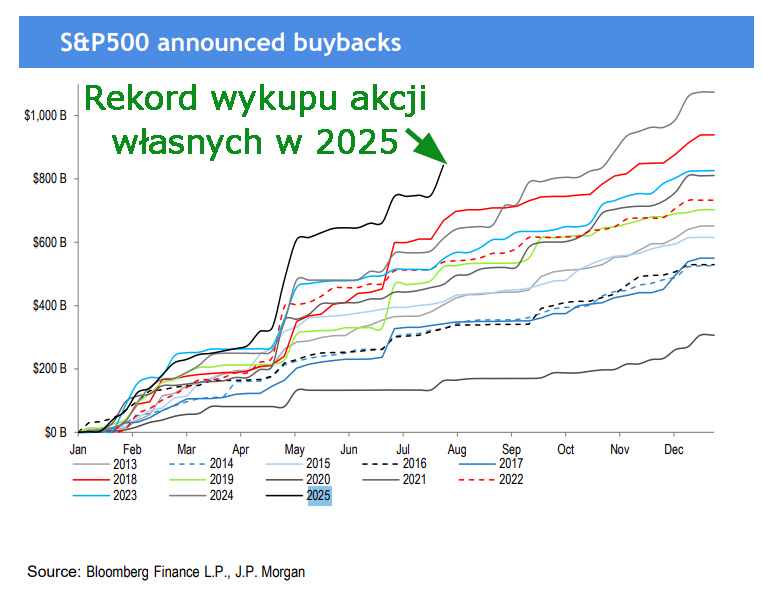

Oto i on. Pokazuje rok po roku zmiany w wielkości wykupu akcji własnych przez spółki z S&P 500 (tzw. buybacks):

W zasadzie są to ogłoszone wykupy, ale te zrealizowane niewiele się od tych wartości różnią. Jak widać w 2025 mamy absolutny rekord jak na ten moment roku. Dlaczego to takie ważne?

Po pierwsze – są cichym bohaterem, to popyt nie pochodzący z rynku a z samych spółek, trudno mówić więc o jakichś ocenach stanu rynku na tej podstawie, skupu dokonuje się bez względu na koniunkturę.

Po drugie – wg. statystyk ma on większą siłę wprawiania w ruch ceny akcji niż dywidendy.

Po trzecie – jego wpływ na wzrost cen oblicza się średnio na 40%! Pisałem kiedyś o tym szerzej -> tutaj

Po czwarte – skala. W tym roku jest to 800 mld $. Dla porównania inwestorzy indywidualni kupowali do tej pory dziennie netto za ok 1-1,5 mld $, co rocznie daje jakieś 300 mld $ (choć szacunki mówią, że w tym roku ich dzienne zakupy wzrosły do 3 mld USD).

Więc jeśli nie wiadomo dokładnie kto kupuje, to z pewnością jakąś część popytu zawsze stanowi wykup własny. Trwał on nawet gdy w marcu/kwietniu indeksy się waliły, po części amortyzując spadki.

Jednakże dość dobrze wiemy kto kupuje z pozostałych segmentów rynku. Oto krótki przegląd:

Fundusze hedgingowe – goniły ostro rynek od dołka w kwietniu, bo pomyliły się z likwidacją pozycji na początku roku. Ich popyt obecnie mocno osłabł, posiadają za to spore pozycje krótkie w kontraktach na indeksy, charakterystyczne dla środka bessy a nie szczytów wszechczasów!

CTA – czyli najbardziej agresywne fundusze grające z trendami, obecnie obkupione są w akcjach niemal pod korek (ok 97% historycznego zaangażowania).

Instytucje (banki inwestycyjne, fundusze emerytalne i ubezpieczeniowe itd.) – praktycznie przez wiele tygodni tej hossy tylko wyprzedawały akcje i nagle boom! W sierpniu zaczęły na masową skalę kupować. I to z taką siłą, że sięgnęły zaangażowania w akcje na poziomie 50%. Dziwne? Tak! Jeśli wziąć pod uwagę, że ostatnio miały tak … wysoką alokację w akcjach w 2007 roku tuż przed krachem na rynku nieruchomości i upadkiem Lehman Brothers!

Inwestorzy detaliczni –jak wiadomo to oni uratowali świat przed bessą w kwietniu 2025, non stop kupując spadki. Jednak w czerwcu i lipcu znacząco ograniczyli zakupy, a w funduszach akcji odnotowano nawet ich odpływy. Za to rządzą w spekulacji na spółkach memowych (co pompowało Russell 2000), posiadają rekordowe pozycje call w opcjach, wrzucają rekordowe ilości środków w lewarowane ETFy na indeksy, a ich udział w obrocie sięgnął ostatnio ok 16% (w porywach spadał do 10% w tym roku).

Jednym słowem- nie martwmy się! Zawsze jest ktoś chętny do kupna. Kwestia tego na ile może dzięki temu ruszyć rynkiem.

—kat—

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.