Wczoraj pisałem o analizie Michaela J. Mauboussina i Dana Callahana, którzy zbadali obsunięcia na amerykańskim rynku akcyjnym w latach 1985–2024.

Badacze posługiwali się terminem „największe obsunięcie”. To poprawny sposób, by znaleźć najgłębszy dołek w notowaniach spółki. Jest jednak mało użyteczny w tworzeniu strategii inwestycyjnej, bo o maksymalnym obsunięciu inwestorzy wiedzą dopiero po fakcie.

Dlatego obliczenia pokazujące imponujące zannualizowane stopy zwrotu rok albo trzy lata po maksymalnym obsunięciu mają tylko wartość teoretyczną.

Analizę Mauboussina i Callahana można jednak potraktować jako inspirację do stworzenia strategii inwestycyjnej. Kto wie, może taka analiza jest dostępna klientom Morgan Stanley?

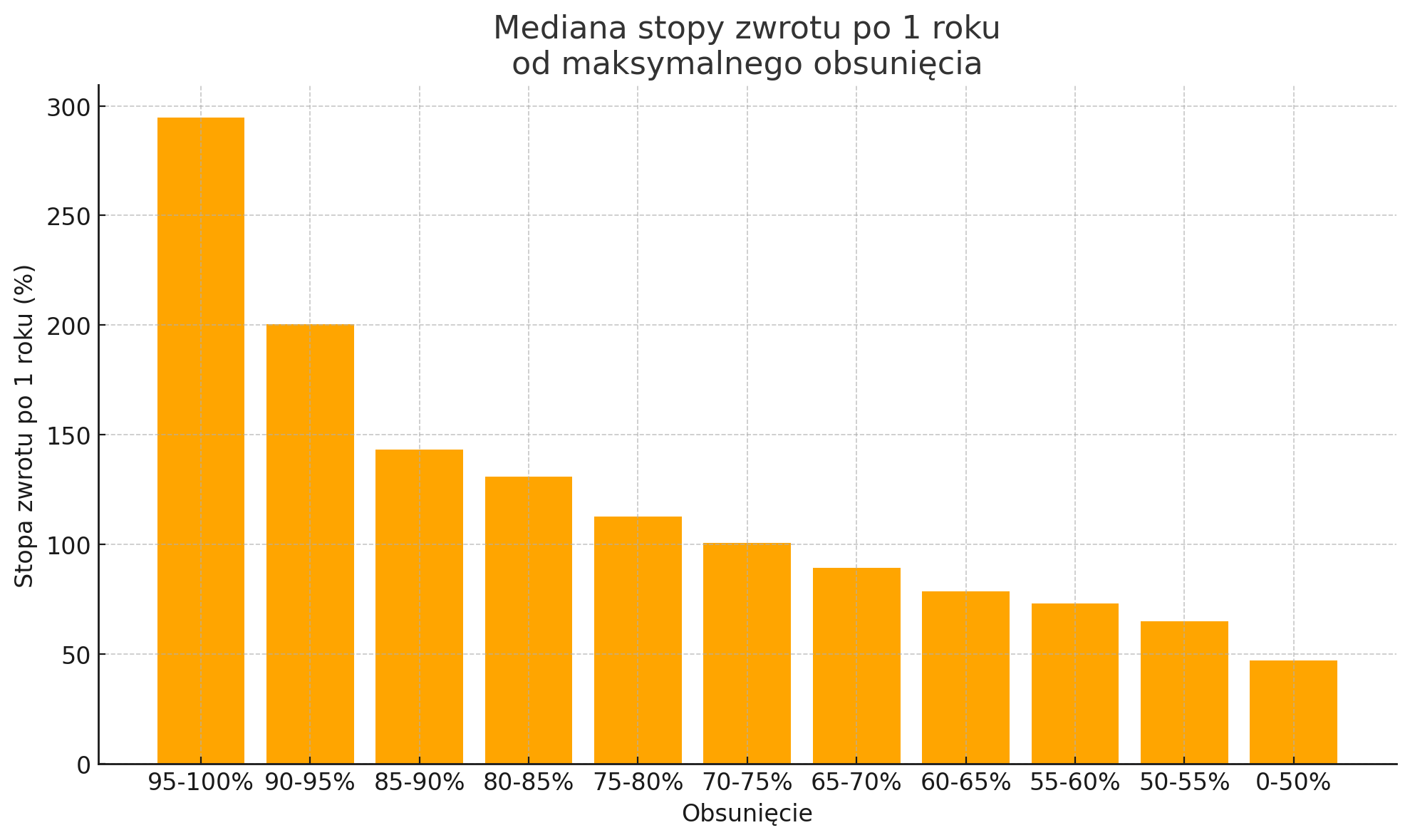

Za Mauboussin i Callahan

Kupowanie obsunięć to kupowanie śmieci – mocno przecenionych, nielubianych, często znienawidzonych przez inwestorów spółek, które najprawdopodobniej mają duże problemy biznesowe albo nawet walczą o przetrwanie. To w pewnym sensie przeciwieństwo kupowania siły spółek – na przykład kupowania nowych historycznych szczytów. W tym przypadku nie kupujemy nowych historycznych minimów, lecz określoną klasę historycznych minimów – związaną z osiągnięciem konkretnego poziomu obsunięć.

No właśnie. Nie możemy w czasie rzeczywistym kupować maksymalnych obsunięć, bo nie wiemy, czy są maksymalne, czy nie są. Możemy jednak kupować 90% obsunięcie, bo widzimy je w rzeczywistych, aktualnych danych. W takiej sytuacji istnieje oczywiście ryzyko, że na 90% obsunięciu się nie skończy. Cała strategia opiera się więc na zagadce: czy od pewnego poziomu obsunięć mamy większą szansę na odbicie, czy dalsze spadki. To duże uproszczenie, bo nie chodzi tylko o samą szansę, ale także o zasięg wzrostów i spadków. Chcemy więc zbadać, jak wygląda risk/reward (potencjalna strata do potencjalnego zysku) dla konkretnego poziomu obsunięć.

Takie badanie przeprowadził Jeffrey Ptak z Morningstar. Zamienił naszkicowane wyżej podejście w bardzo skomplikowaną strategię. Spróbuję ją przedstawić, a czytelników proszę o skupienie.

Bazą badania były spółki z portfela funduszu Vanguard Total Stock Market w latach 1998–2025. Ptak „zaglądał do portfela” dwa razy w roku – w marcu i wrześniu. Wybierał spółki, które w danym dniu notowały minimum z ostatnich 10 lat. Następnie badał, w jakim przedziale obsunięć wypadło to minimum: większe niż 50%, większe niż 60% – i tak do 90% (ale mniejsze niż 95%).

Następnie tworzył portfele spółek z poszczególnego przedziału minimów: portfel spółek z co najmniej 50% obsunięciem, portfel spółek z co najmniej 60% – i tak do 90%. Łatwo zauważyć, że „portfel 50%” zawierał pozostałe portfele – i tak dalej.

Spółki kupowane były tylko raz (kolejne minimum i obsunięcie nie było sygnałem do powiększenia pozycji) i trzymane „do końca notowań”, przekroczenia 98% obsunięcia lub braku dalszych notowań. Do portfela dodawano kolejne spółki przez wpłacane do portfela środki. Portfel był równoważony.

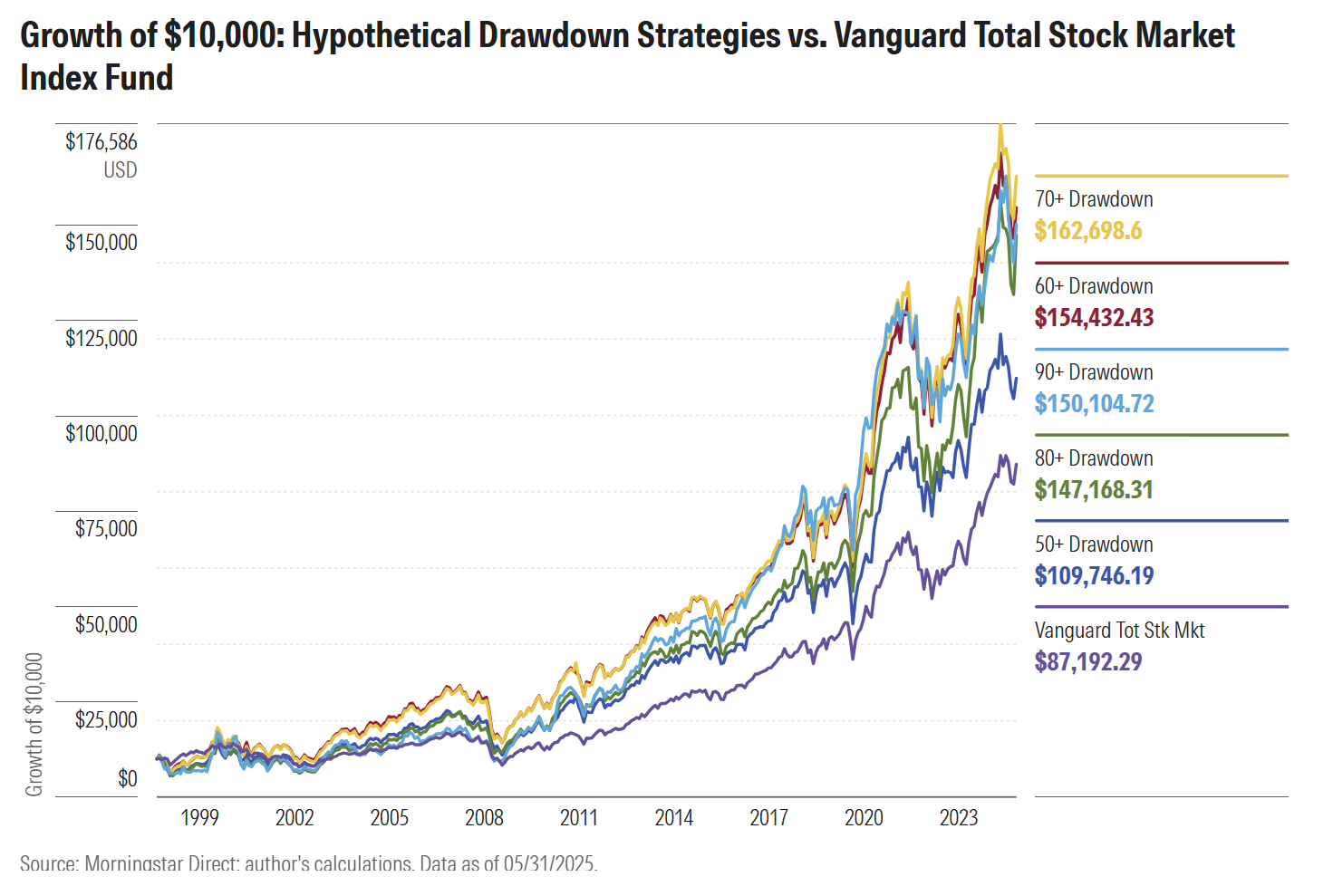

Moim zdaniem to bardzo skomplikowane rozwinięcie prostego pomysłu inwestycyjnego. Zbudowana w ten sposób strategia „produkuje jednak” bardzo interesujące rezultaty. Jak widać na poniższym wykresie, każda ze strategii osiąga w latach 1998–2025 lepsze wyniki niż szeroki rynek akcyjny.

Za Jeffrey Ptak

Czy jest to zaskoczeniem? Strategia kupuje mocno przecenione spółki – z reguły albo z powodu poważnych strukturalnych lub cyklicznych problemów z biznesem spółki, albo cyklicznego charakteru rynku akcyjnego. Mauboussin i Callahan pokazali, że bardzo duża część maksymalnych obsunięć miała miejsce w dołkach dużych rynków niedźwiedzia: przekłucia bańki technologicznej, skutków globalnego kryzysu finansowego i pandemicznego pęknięcia. Wiele z tych spółek – zwłaszcza z kategorii problemów fundamentalnych – walczy o przetrwanie i wiele tę walkę przegra. Jednocześnie części z nich uda się przeprowadzić restrukturyzację, zrobić zwrot biznesowy i „powrócić do żywych”.

Strategia „zakłada się więc”, czy spektakularne zyski z akcji spółek, którym udało się naprawić biznes albo przetrwać bessę, zneutralizują straty z dużej liczby spółek, które pójdą na dno. Wyniki analizy Ptaka pokazują, że strategia wygrywa ten zakład. Z 4100 spółek z portfela „70% obsunięcia i więcej” tylko 300 pobiło wyniki wspomnianego funduszu Vanguard Total Stock Market. Jednocześnie około 400 spółek „spadło do zera”, 1100 straciło przynajmniej 90%, a 1700 spadło o co najmniej 50%. Stopy zwrotu tych 300 spółek wystarczyły nie tylko na to, by wyniki portfela były dodatnie, ale by pobiły stopy zwrotu z szerokiego rynku. Jak łatwo się domyślić, „ceną” za te wyniki była bardzo duża zmienność.

Z analizy Ptaka wyłania się jeszcze jeden wniosek – całkiem oczywisty: najlepsze wyniki osiągają spółki na obsunięciach notowanych w czasie dołków największych rynków niedźwiedzia. To zrozumiałe, bo wiele z tych przecenionych spółek ma sprawny biznes albo perspektywiczny model. Bessa po prostu mocno je przeceniła.

Czy strategię kupowania obsunięć można uprościć? Moim zdaniem jest to możliwe, ale uproszczenie sprawi, że natkniemy się na inne problemy natury praktycznej – konieczność ciągłego śledzenia notowań spółek. Postaram się wkrótce przedstawić alternatywne podejście i jego wyniki na GPW.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.