Inwestorzy wiedzą, że obsunięcia są nieodłączną częścią inwestowania na rynkach akcyjnych. Obsunięcia, czyli spadki wyceny od szczytu, dotyczą portfeli inwestycyjnych, funduszy inwestycyjnych, indeksów i poszczególnych akcji.

Wiadomo też, że obsunięcia dotyczą nawet najlepszych, przynoszących w długim terminie najwyższe stopy zwrotu, spółek w historii rynku akcyjnego. Amazon stracił 95% w czasie pęknięcia bańki technologicznej. Nvidia, zanim została najbardziej wartościową spółką na fali inwestycji związanych z AI, zaliczyła 59% obsunięcie w latach 2021 – 2023.

Michael J. Mauboussin i Dan Callahan zbadali w maju 2025 zagadnienie obsunięć na amerykańskim rynku akcyjnym. Ich badanie jest świetnym materiałem by poznać prawdopodobieństwa bazowe dla ważnych z inwestycyjnego punktu widzenia wskaźników związanych z obsunięciami. Mauboussin i Callahan badali największe, najgłębsze obsunięcia na poszczególnych spółek. Taką wartość znamy dopiero po fakcie i nie można jej wykorzystać do tworzenia strategii inwestycyjnej.

Drugim problemem jest brak neutralizacji błędu przeżywalności. Autorzy wyeliminowali z badań spółki, które nie miały notowań po osiągnięciu historycznego minimum a więcej najgłębsze obsunięcie miało miejsce w ostatnim dniu notowań. Myślę jednak, że stosunkowo niewiele spółek spełnia dokładnie ten warunek. Badanie dotyczy około 6500 amerykańskich spółek w latach 1985 – 2024.

Jak wyglądały wskaźniki bazowe? Przeciętne najgłębsze obsunięcie dla wszystkich badanych spółek w latach 1985 – 2024 wyniosło 80,7% a mediana 85,4%. Ponad połowa amerykańskich spółek w latach 1985 – 2024 zaliczyło w którymś momencie co najmniej 85% obsunięcie. Mediana trwania wyniosła 2,5 lat (od szczytu do minimum).

Jeszcze bardziej zaskakująca jest mediana odbicia, która wyniosła 90% ceny szczytu. Mauboussin podaje, że około 46% spółek powracało na szczyt po maksymalnym obsunięciu.

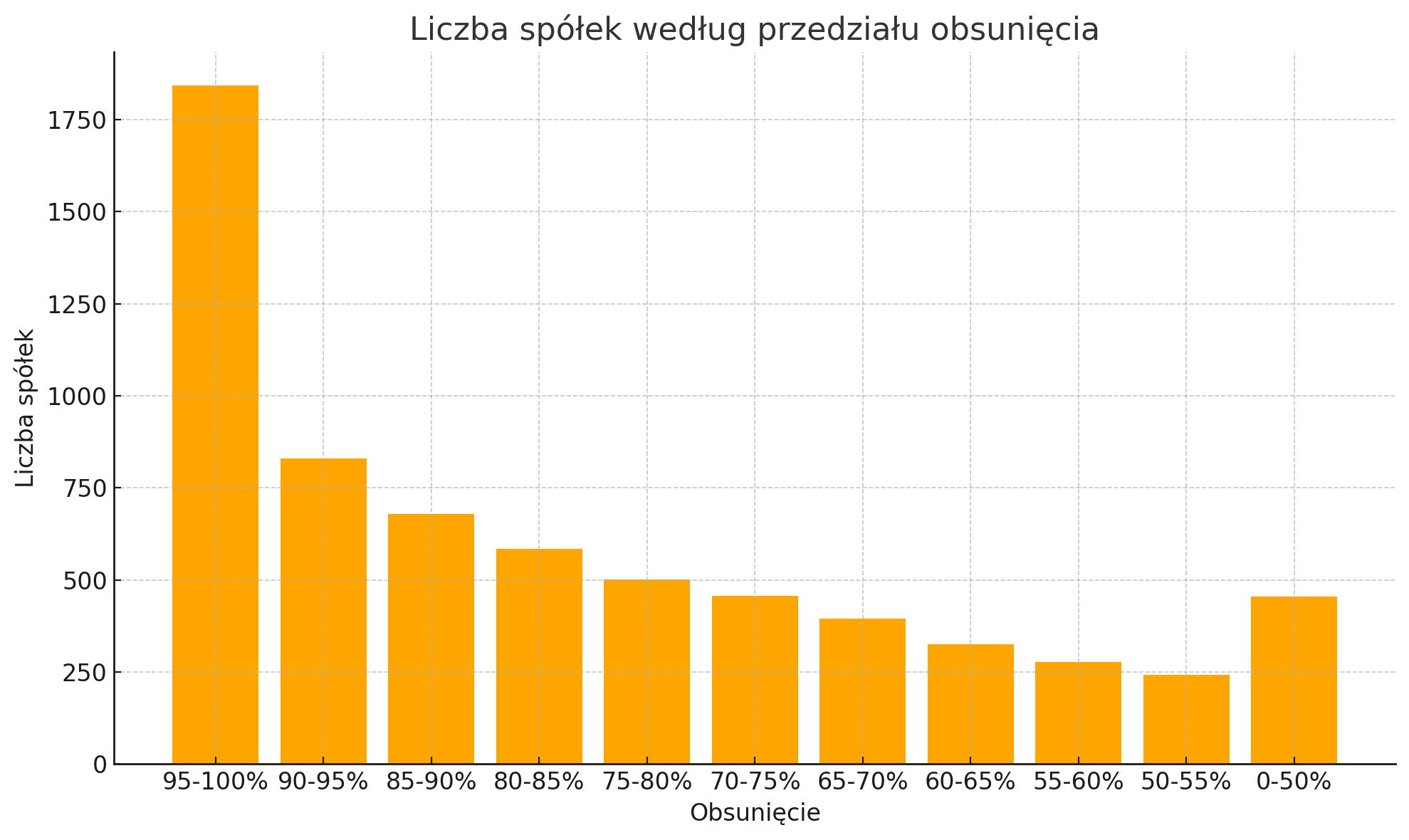

Zobaczmy najpierw jak często występowały poszczególne zakresy obsunięć. Cztery na dziesięć spółek spadało w którymś momencie ponad 90% od szczytu. Zaledwie co 14 spółka „szanowała” nerwy inwestorów i nigdy w swojej historii nie obsunęła się więcej niż 50% od szczytu, Teoretycznie jest to grupa spółek najłatwiejsza do długoterminowego inwestowania.

Za Mauboussin i Callahan

Co pokazują powyższe dane? Duże, sięgające 85% obsunięcia są zjawiskiem, którego inwestorzy powinni się spodziewać na rynku akcyjnym.

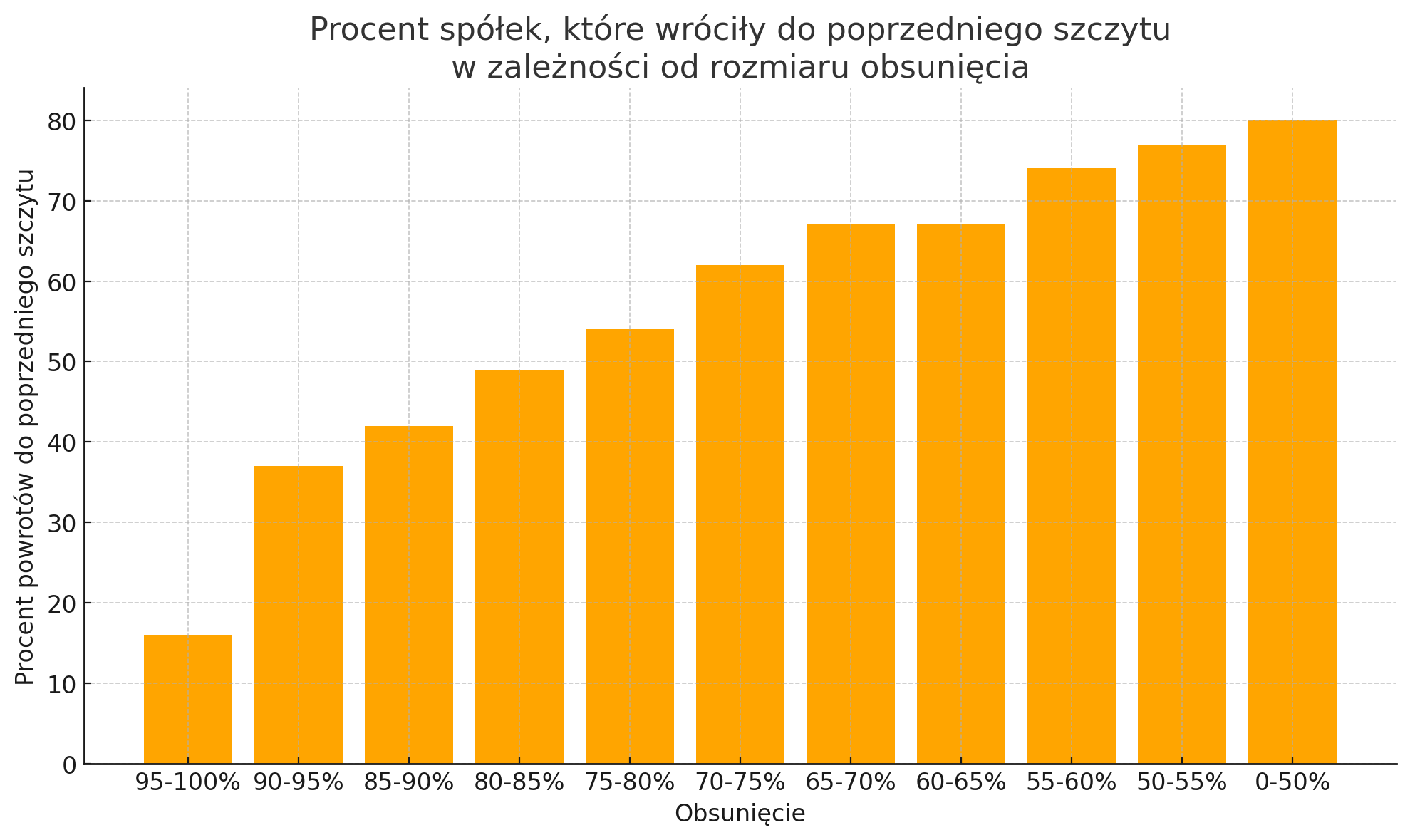

Gdyby znamy przedziały obsunięć i ich częstość to możemy sprawdzić czego mogą spodziewać się po spółkach inwestorzy w przypadku głębokich obsunięć. Okazuje się, że aż 37% spółek, które zanotowało maksymalne obsunięcie pomiędzy 90% a 95% zdołała, w którymś momencie powrócić do poprzedniego szczytu, a więc odrobić całość strat. Dla spółek z tego przedziału oznacza to wzrost pomiędzy 900% a 1900%. Mediana zasięgu odbicia dla tego przedziału obsunięć to dojście do 65% poprzedniego szczytu.

Za Mauboussin i Callahan

Możemy też spojrzeć w otchłań obsunięcie: przedział 95% i więcej. Około jedna trzecia spółek zalicza takie obsunięcie. Trwa ono przeciętnie 6,7 lat co pokazuje, że dla wielu spółek musi minąć długi czas by znalazły swoje dno. Aż albo tylko 16% z nich powraca do poprzedniego szczytu.

W przypadku spółek z maksymalnym obsunięciem 80% mniej więcej połowa wraca na poprzedni szczyt.

Co wynika z powyższych danych? Nawet bardzo duże obsunięcia od szczytu nie muszą oznaczać inwestycyjnego końca spółek. Wiele z nich po zaliczeniu dołka rośnie kilkaset procent i powraca do szczytów. Znaliśmy takie spółki – Apple, Amazon, Nvidia – teraz widzimy, że to zjawisko jest całkiem częste.

Mauboussin i Callahan robią też coś bardzo irytującego. Pokazują zannualizowane stopy zwrotu rok, 3 lata, 5 lat i 10 lat po osiągnięciu maksymalnego obsunięcia, co w tym przypadku oznacza osiągnięcie absolutnego historycznego szczytu. Jak łatwo się domyśleć stopy zwrotu po takim rynkowym wydarzeniu są spektakularne. Problem w tym, że to dane, które inwestorzy mogą poznać dopiero po fakcie, a więc są z inwestycyjnego punktu widzenia bezużyteczne. Można w tym zagadnieniu stworzyć inwestycyjnie użyteczne dane i zamierzać to zrobić.

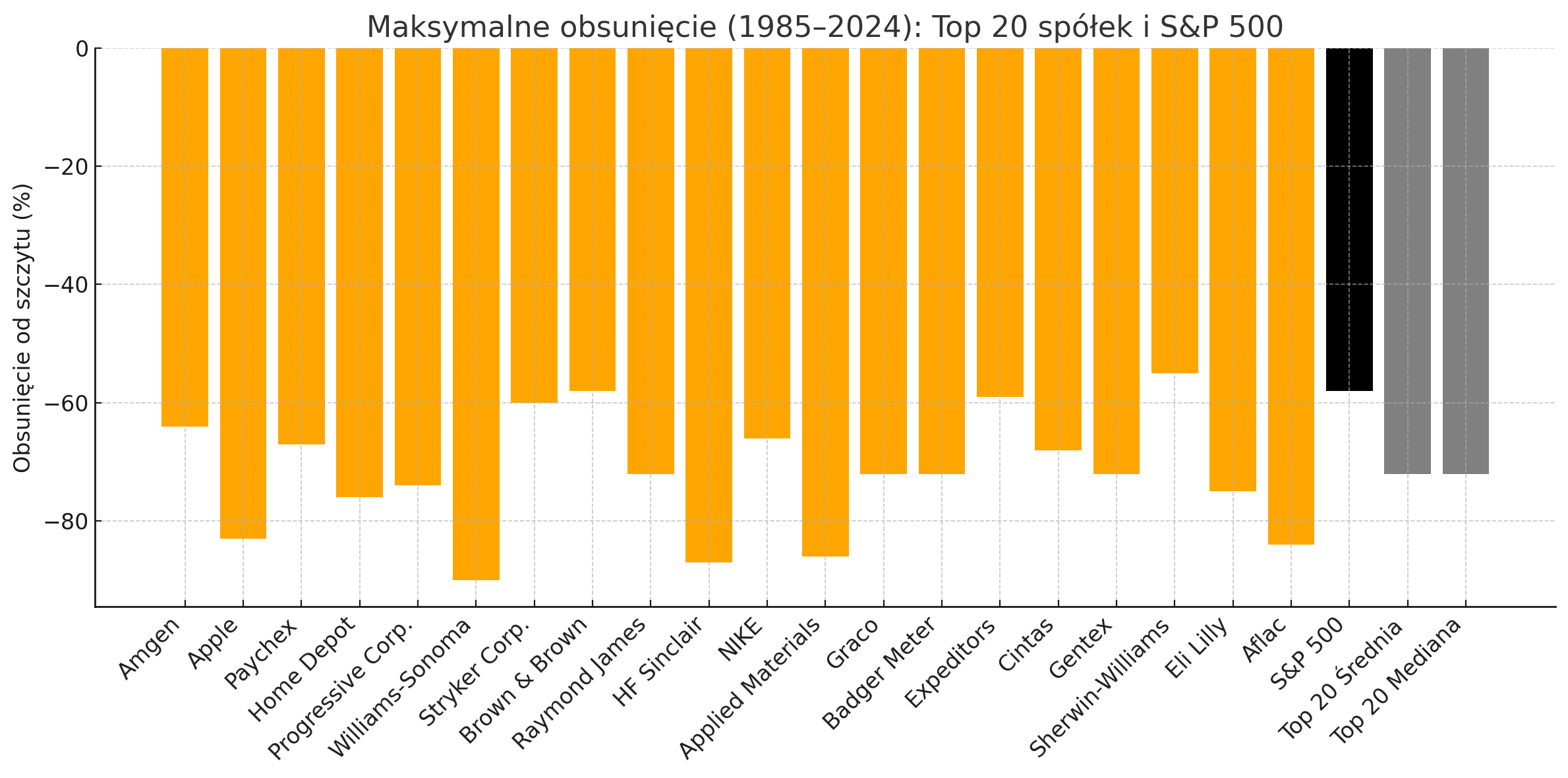

W badaniu Mauboussina i Callahana dużo bardziej interesujące jest zestawienie 20 spółek o najwyższej stopie zwrotu total return dla akcjonariuszy z lat 1985 – 2024. W tym zestawieniu znajdziemy znane spółki jak Apple, Nike czy Eli Lilly and Company ale też sporo firm kompletnie nieznanych dla polskich inwestorów (na wykresie spółki uszeregowane są na podstawie stóp zwrotu)

Za Mauboussin i Callahan

Okazało się, że przeciętne najgłębsze obsunięcie dla tej grupy najlepszych z najlepszych spółek to 72%. Tyle samo wynosi mediana. To mniej niż wskaźniki bazowe dla całego uniwersum spółek. Jednocześnie są to poziomy, które mogą zestresować nawet najbardziej cierpliwego inwestora o najbardziej długoterminowym nastawieniu. Największe z obsunięcie z top 20 spółek na amerykańskim rynku akcyjnym w ostatnich czterech dekadach to 90%.

Co wynika z tych danych? Wśród zwycięskich spółek, ten baggerów, głębokie obsunięcia nie są wyjątkami, którym poświęca się uwagę lecz czymś powszechnym.

1 Komentarz

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

https://stooq.pl/q/?s=alab.us&c=mx&t=l&a=ln&b=0

Proszę o to mój kandydat na ten baggera z początku tego roku jak się podoba?