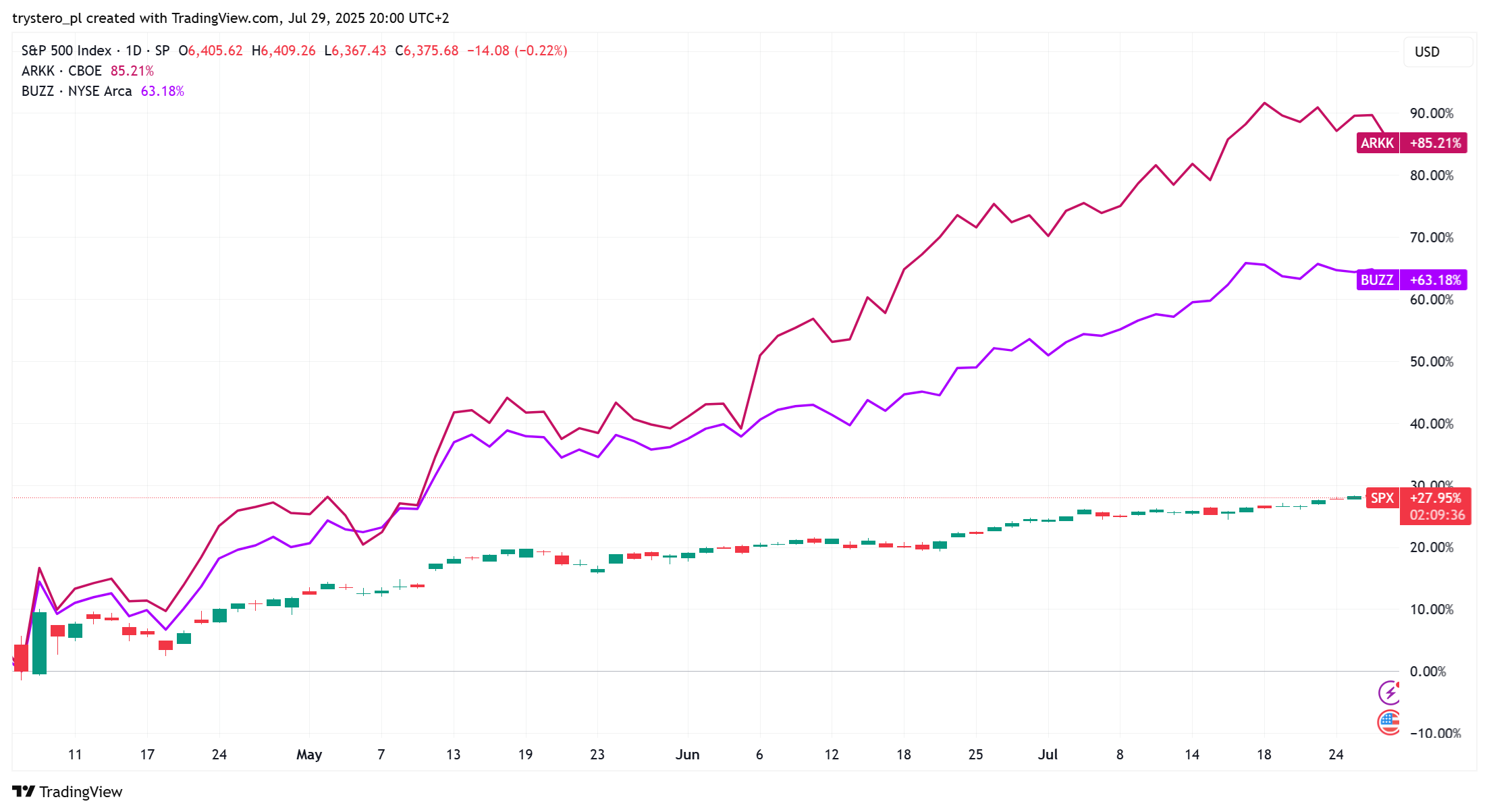

S&P 500 zyskał ponad 28% od 8 kwietnia, czyli od dołka po dniu celnego wyzwolenia. Indeks rośnie ponad 8% w 2025 roku i w ostatnich sesjach ustanowił sześć kolejnych historycznych maksimów.

Bardziej spekulacyjne segmenty rynku zanotowały jeszcze bardziej spektakularne stopy zwrotu od początku kwietnia. Fundusz VanEck Social Sentiment ETF, czyli ETF inwestujący w spółki popularne w mediach społecznościowych, a więc popularne wśród indywidualnych inwestorów, wzrósł o 63% od 8 kwietnia. ARK Innovation ETF, a więc ETF inwestujący w perspektywiczne spółki technologiczne (przynoszące straty, spółki o dużej zmienności notowań), zyskał spektakularne 84% od 8 kwietnia. Obydwa fundusze mają stopy zwrotu od początku roku bliskie poziomu 30%.

Za TradingView

Zachowanie dwóch przytoczonych wyżej wehikułów inwestycyjnych jest jednym z często przywoływanych zjawisk wskazujących na przegrzanie amerykańskiego rynku akcyjnego. Jest ich więcej.

Zjawisko YOLO trade (czyli ryzykownych spekulacji podejmowanych na zasadzie „You Only Live Once”) ponownie zyskuje na sile, przypominając manię akcji memowych z 2021 roku. Inwestorzy indywidualni ignorują fundamenty spółek i kupują akcje popularne w dyskusjach na inwestycyjnych forach – z interesującymi, ale spekulacyjnymi tezami inwestycyjnymi, odznaczające się dużą zmiennością, wysokim wskaźnikiem krótkiej sprzedaży (akcji sprzedanych na krótko do akcji w wolnym obrocie) – a najlepiej spełniające wszystkie podane wyżej kryteria. Stąd wzięły się kilkudziesięcioprocentowe czy kilkusetprocentowe skoki notowań takich firm jak GoPro, Kohl’s, Opendoor, Krispy Kreme czy Avis. Analitycy Bespoke zauważyli, że z 33 spółek z indeksu Russell 3000, których cena potroiła się od kwietniowego dołka, tylko 6 jest zyskownych.

O rynkowej gorączce może też świadczyć skala popularności nowego modelu biznesowego spółek, który polega na porzuceniu lub rozszerzeniu dotychczasowej działalności operacyjnej i podjęciu działalności jako wehikuł – portfel do przechowywania bitcoina lub innych kryptowalut. Wall Street Journal podaje, że od początku czerwca niemal 100 amerykańskich spółek giełdowych ogłosiło taki zwrot biznesowy i zadeklarowało plany pozyskania 43 mld USD w celu zakupu kryptowalut. Warto zauważyć, że wiele z tych spółek notowanych jest kilkadziesiąt czy kilkaset procent wyżej niż wartość zgromadzonych przez nie kryptowalut (inwestorzy płacą gigantyczne premie względem wartości aktywów). Niemal każdy opisany wyżej zwrot biznesowy spotyka się z entuzjastyczną reakcją inwestorów, która w niektórych przypadkach oznacza kilkusetprocentowy wzrost cen akcji.

Tworzony przez Goldman Sachs wskaźnik spekulacyjnego handlu, który opiera się na udziale w całkowitym obrocie spółek groszowych, spółek z wskaźnikiem EV/sprzedaż >10 i spółek przynoszących straty, znajduje się obecnie na poziomie 88. percentyla historycznych odczytów od 1990 roku (tylko 12% odczytów było wyższych niż obecny).

Portal Sherwood podaje kilka innych oznak przegrzania rynku:

- optymistyczny sentyment w mediach społecznościowych,

- podwyższone stopy zwrotu spółek o wysokim wskaźniku krótkiej sprzedaży,

- wysoki udział opcji call w całkowitym obrocie opcjami,

- historycznie wysoki wskaźnik tempa pokrywania krótkich pozycji,

- wysokie stopy zwrotu w dniu debiutu spółek po IPO,

- rekordowy poziom zadłużenia z tytułu kredytów na zakup akcji (margin debt).

Należy przyznać, że większość z przedstawionych wyżej zjawisk i wskaźników nie dotyczy głównego segmentu rynku – akcji blue chipów. Ten segment zmaga się jednak z poważnym problemem – wycena S&P 500 po 28-procentowym rajdzie od kwietniowych minimów powróciła do poziomów z lutego 2025 roku, gdy rozpoczęła się ostatnia korekta, oraz poziomów z przełomu 2020/2021, a więc okresu pandemicznej hossy. Przez wycenę rozumiem wskaźnik C/Z oparty na przyszłych 12-miesięcznych zyskach, który osiągnął poziom 23 – przy średniej z ostatniej dekady, która nie była przecież dekadą niskich wycen na rynku akcyjnym – na poziomie 18.

Jednak po instytucjonalnej stronie rynku nie widać nadmiernego entuzjazmu. W najnowszym Globalnym Badaniu Zarządzających Funduszami nie widać podwyższonego apetytu na ryzyko, a odsetek (netto) zarządzających przeważających akcje powrócił dopiero na pozytywne terytorium i znajduje się bardzo daleko od historycznych szczytów. Fundusze hedge, które – w przeciwieństwie do indywidualnych inwestorów – przespały trwający rajd, sprzedają (netto) akcje od trzech tygodni i mają negatywną ekspozycję na kontrakty na S&P 500. Wskaźnik sentymentu na amerykańskim rynku akcyjnym, który tworzy Goldman Sachs w oparciu o zachowania klientów i funduszy hedge, znajduje się poniżej zera.

Można więc argumentować, że w USA mamy do czynienia z dwoma rynkami – spekulacyjną gorączką w segmencie opanowanym przez inwestorów indywidualnych i ostrożnym optymizmem wśród inwestorów instytucjonalnych. Jak można podsumować te rozważania? Oddaję głos cytowanemu przez Bloomberg Victorowi Haghaniemu z Elm Wealth i Long-Term Capital Management:

„Wszystkie te euforyczne nastroje hossy i apetyt na ryzyko zazwyczaj trwają, dopóki się nie skończą – dlatego tak trudno przewidzieć moment zwrotu. Wiemy, że jesteśmy w środku tego zjawiska, ale moim zdaniem nie daje to żadnej wskazówki, czy zbliżamy się do końca, czy nie. To raczej kwestia kiedy, a nie czy, rynek wróci do bardziej rozsądnych poziomów.”

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.