W środę, 16 lipca, inwestorzy w USA na chwilę przestraszyli się nagłówków, które informowały, że w czasie zamkniętego spotkania z republikańskimi kongresmanami Donald Trump pytał ich, czy powinien zwolnić prezesa Fed, Jerome’a Powella.

Gdy na giełdy dotarły te doniesienia, rynki akcyjne zanotowały spadki, a rentowności amerykańskich papierów skarbowych wzrosły. Nie były to jednak silne ruchy, co można wyjaśnić faktem, że idea TACO („Trump Always Chickens Out”, czyli „Trump zawsze tchórzy”) stała się rynkowym założeniem bazowym.

Prezydent szybko zaprzeczył tym pogłoskom. Podczas konferencji prasowej w Białym Domu powiedział dziennikarzom, że nie rozważa tego ruchu: „Nie planujemy żadnych działań w tej sprawie” – powiedział Trump, a potem dodał: „Nie wykluczam niczego, ale uważam, że to mało prawdopodobne. Chyba że musiałby odejść z powodu oszustwa”.

Przez oszustwo Trump miał na myśli niegospodarność w projekcie renowacji budynków Fed w Waszyngtonie, której koszty przekroczyły 2,5 mld USD, co oznacza przekroczenie pierwotnego budżetu o ponad 25%.

Co ma na myśli Trump, gdy mówi dziennikarzom, że nie rozważa zwolnienia prezesa Fed, ale nie wyklucza niczego – w tym usunięcia ze stanowiska za niegospodarność? Zapewne także w tym przypadku mamy do czynienia ze strategiczną niepewnością, o której mówił Scott Bessent.

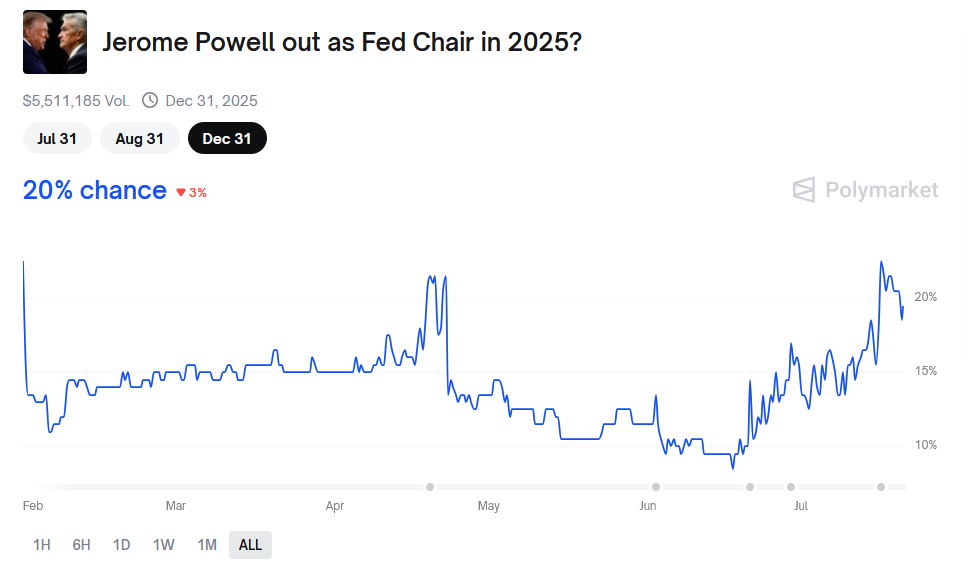

Wykres dnia przedstawia notowania rynku „czy Jerome Powell przestanie być prezesem Fed do końca 2025 roku?”. Warto zauważyć, że takie ujęcie problemu oznacza nie tylko zwolnienie szefa Fed, ale także jego ustąpienie.

Za Polymarket

Inwestorzy na Polymarket „wyceniają” ten scenariusz na 20%. Polymarket nie jest nieomylny – w weekend wyborczy w Polsce ten rynek predykcyjny bardzo długo wskazywał na zwycięstwo Rafała Trzaskowskiego.

Dwudziestoprocentowe szanse nie oznaczają, że zwolnienie lub odejście Powella z stanowiska szefa Fed jest ekstremalnym scenariuszem. To sygnał, że ten scenariusz – choć wciąż mało prawdopodobny – powinien być traktowany jako realna możliwość. Dwadzieścia procent to scenariusz, którego konsekwencje należy brać pod uwagę.

Po stronie Powella na pewno jest fakt, że w USA panuje niemal totalny konsensus co do tego, że Fed powinien pozostać niezależny. Takie poglądy wyraził niedawno Kevin Warsh – jeden z kandydatów do zastąpienia Powella. Zasadę niezależności banku centralnego przypomniał też prezes JP Morgan, Jamie Dimon, którego opinie są szanowane w Białym Domu.

Na korzyść jego pozostania działa też fakt, że jego kadencja jako szefa Fed kończy się w maju 2026 roku. Biały Dom zapewne zdaje sobie sprawę, że zwolnienie Powella może dać bardzo niewielkie korzyści, a tworzy ryzyko przeceny na rynkach finansowych, gdy inwestorzy uświadomią sobie, że Trump może też realizować swoje inne plany.

Tym, co mnie zadziwia, jest fakt, że w dyskusji publicznej – także w Polsce – utożsamia się opinie szefa banku centralnego z decyzjami organu ustalającego stopy procentowe, choć szef banku centralnego jest zaledwie jednym z 10 (RPP) lub 12 (FOMC) głosujących.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.