Chciałbym napisać o jeszcze jednym zagrożeniu związanym z korzystaniem z nieswoich pomysłów inwestycyjnych. Korzystanie z cudzych idei inwestycyjnych, zarówno poprzez ich kopiowanie, jak i wykorzystywanie do własnej analizy, może prowadzić do inwestowania w popularne spółki.

Jest to specyficzne zagrożenie, bo kupowanie popularnych spółek może być też szansą. Wszystko zależy od tego, na jakim etapie trendu inwestor kupi te spółki – może albo skorzystać z efektu momentum, albo boleśnie przekonać się, jak dotkliwy może być efekt powrotu do średniej. Wynik kupowania popularnych spółek zależy też od tego, czy pojawi się nieoczekiwana, negatywna informacja, burząca w pył narrację, na której opierała się popularność spółki.

Chciałbym podkreślić, że absolutnie nie mam tutaj na myśli efektu „pompuj i rzuć”. Piszę o spółkach mocnych fundamentalnie lub z realistyczną, optymistyczną narracją.

Na rynku funkcjonują skuteczni i dysponujący wiedzą oraz warsztatem analitycznym inwestorzy. Istnieją też merytoryczne fora i grupy inwestycyjne, na których wspomniani wyżej inwestorzy wymieniają się spostrzeżeniami. Fragmenty tych analiz trafiają do mediów społecznościowych, a całość może być dostępna na blogu, Substacku lub wspomnianych forach.

Im lepszą reputację ma taki inwestor, tym większa grupa inwestorów bierze pod uwagę jego opinie. Nie wszyscy bezpośrednio kopiują jego pomysły inwestycyjne. Część inwestorów skrupulatnie je sprawdza. Część wykorzystuje je jako inspirację do własnych rozważań. Proszę pamiętać, że mówimy o inwestorach-influencerach z dobrym warsztatem analitycznym. Jest więc bardzo możliwe, że inwestorzy, którzy wykorzystują ich pomysł jako inspirację, dojdą – własnymi drogami – do tych samych wniosków.

Tworzy to efekt stadny, bardzo wyraźnie widoczny na małych i średnich spółkach z GPW, które nie są tytanami płynności. Efekt stadny jest korzystny w fazie wzrostowej, bo zwiększa dynamikę i zasięg ruchu. Popularność idei lub narracji inwestycyjnej oznacza duży napływ kapitału – także kapitału jedynie naśladującego „zagrania” popularnych i szanowanych inwestorów i niezadającego sobie trudu, by zrozumieć ideę inwestycyjną i zapoznać się z potencjalnymi, negatywnymi scenariuszami. Im więcej popularnych inwestorów mówi o danej idei, tym większe jest grono naśladowców. Co ma sens – wcześniej wspominałem, że taka zgodność merytorycznie działających inwestorów co do pewnej idei inwestycyjnej zwiększa szanse na jej poprawność.

Opisana wyżej sytuacja może prowadzić do tego, że dobra fundamentalnie spółka – pod kątem kryteriów „value” lub kryteriów „growth” – może stać się przegrzana. Jej cena może urosnąć do poziomów, na których stanie się w mniejszym lub większym stopniu oderwana od fundamentów.

Sytuacja szybko się zmienia, gdy następuje załamanie narracji. Duży napływ kapitału w fazie trendu wzrostowego oznacza gwałtowny i duży odwrót kapitału, gdy jakieś wydarzenie – np. wyniki finansowe wyraźnie poniżej oczekiwań inwestorów – niszczy pozytywną narrację. Wtedy dochodzi do częstej na rynkach finansowych sytuacji, gdy wielu inwestorów chce wysiąść z łódki po wąskim trapie.

W przypadku małych spółek o niewielkiej płynności może to oznaczać popularny w inwestycyjnym żargonie „wodospad”. Warto podkreślić, że często inwestor naśladujący zagrania lub pomysły inwestorów „wchodzi” w popularną spółkę późno, już w dojrzałej fazie trendu. Zyskuje mniej, ale może stracić więcej, gdy „łapie się” na końcową fazę ruchu.

Dobrym przykładem będzie spółka Wittchen, która kilka lat temu była „ulubieńcem” fundamentalnych inwestorów, których spotkała niemiła niespodzianka, gdy po ABB nastąpiło wyraźne pogorszenie wyników spółki i gwałtowny spadek dynamiki przychodów, co pokazało, że postpandemiczne ożywienie popytu było chwilowe. „Wzrostowe story” rozsypało się w kawałki i nastąpiła ewakuacja z akcji.

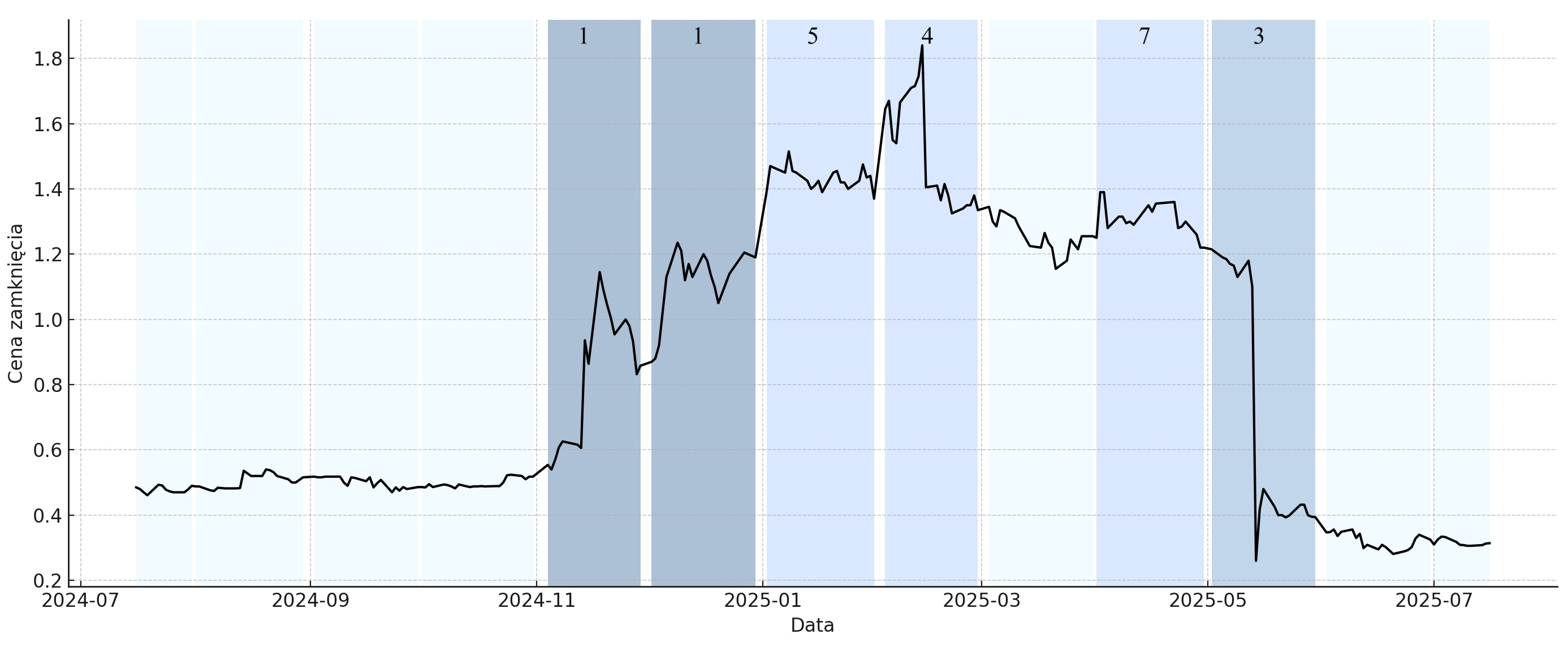

Bardzo świeżym przykładem jest historia spółki Robs Group Logistic. Spółka „weszła na radar” fundamentalnych inwestorów po publikacji w listopadzie 2024 roku świetnych wyników za 3. kwartał. Dzięki dobrym wynikom spółka stała się fundamentalnie „tania”. W przypadku Robs istniała też mocna „narracja wzrostowa”, bo poczynione inwestycje miały zwiększyć przychody spółki – i to w segmentach, w których uzyskuje ona wyższe marże.

Wspomniana narracja została osłabiona po publikacji (w lutym) wyników za 4. kwartał 2024 oraz (w maju) wyników za 1. kwartał 2025 roku. Obydwa raporty nie sprostały wysokim oczekiwaniom inwestorów.

Narracja i nastawienie do spółki zmieniły się o 180 stopni, gdy w połowie maja spółka opublikowała komunikat zaczynający się od zdania: „Zarząd Robs Group Logistic S.A. z siedzibą w Gdańsku informuje o pogorszeniu sytuacji w zakresie bieżącej płynności Spółki, w tym możliwości bieżącego regulowania zobowiązań.” Potem było jeszcze gorzej.

Narracja i nastawienie do spółki zmieniły się o 180 stopni, gdy w połowie maja spółka opublikowała komunikat zaczynający się od zdania: „Zarząd Robs Group Logistic S.A. z siedzibą w Gdańsku informuje o pogorszeniu sytuacji w zakresie bieżącej płynności Spółki, w tym możliwości bieżącego regulowania zobowiązań.” Potem było jeszcze gorzej.

Historię wzlotu i upadku spółki Robs Group Logistic pokazuje poniższy wykres. Na notowania akcji nałożyłem miejsca spółki w rankingu popularności spółek podawanego przez DM BOŚ. Wyraźnie widać okres „narodzenia się narracji” oraz jej „nagłej śmierci”.

Powyższe rozważania możemy podsumować stwierdzeniem, że nie ma nic złego w podążaniu za cudzym pomysłem – ale trzeba wiedzieć, z kim się wchodzi w inwestycję i czy będzie możliwość wyjścia z niej.

Powyższy tekst kończy cykl „Jak i gdzie znaleźć nieswoje pomysły inwestycyjne o wysokiej jakości”. Gratuluję czytelnikom, którzy dotrwali do jego zakończenia.

1 Komentarz

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

"Dobrym przykładem będzie spółka Wittchen, która kilka lat temu była „ulubieńcem” fundamentalnych inwestorów, których spotkała niemiła niespodzianka, gdy po ABB nastąpiło wyraźne pogorszenie wyników spółki i gwałtowny spadek dynamiki przychodów, co pokazało, że postpandemiczne ożywienie popytu było chwilowe."

Kiepski to fundament który opiera się na korelacji z wyjątkowym wydarzeniem.

Każda fundamentalna analiza wzrostu powinna zawierać w sobie element: czy wzrost ten nie jest związany z nietrwałym elementem? Pandemią, wychodzeniem z pandemii, czy też wojną… itd.