W części pierwszej pokazałem jak zbudowany jest i jak działa tytułowy indeks, zwany oryginalnie CNN Fear and Greed Index. Obiecałem pokazać w kolejnym wpisie praktyczne wskazówki jego zastosowania i obietnicę wypełniam poniżej.

W najprostszym zastosowaniu służyć może do systematycznej, ilościowej oceny sentymentu rynkowego, nie na zasadzie intuicji lecz pomiarów kilku wskazań. Pomaga zrozumieć w takiej roli, jakimi emocjami napędzany jest aktualnie rynek. Ponieważ to kontrariański wskaźnik, więc np. niskie odczyty, czyli strach, mogą być wskazaniem do zakupów.

Może też być pomocny w zarządzaniu własnym ryzykiem, pomagając po prostu kontrolować własne emocje, by unikać pochopnych decyzji w okresach paniki lub euforii. Wiadomo bowiem, że zawsze te skrajne stany ulegają w końcu odwróceniu, podobnie jak trend w ślad za nimi. Nie ma sensu ulegać panice wraz z tłumem.

Fear and Greed Index ma jednak pewne ograniczenia:

- Nie jest samodzielnym narzędziem, co znaczy, że nie powinien być jedynym czynnikiem decydującym o inwestycjach. Należy go używać pomocniczo w połączeniu z analizą innego rodzaju, np. fundamentalną czy techniczną.

- Pamiętajmy też, że ma ograniczony zakres. Skupia się głównie na rynku amerykańskim, a konkretnie na indeksie S&P 500 i NYSE, więc może nie odzwierciedlać sentymentu na innych rynkach.

- Nawet ilościowy pomiar emocji może być niedokładny. Emocje są trudne do zmierzenia, a indeks opiera się na założeniu, że siedem wybranych wskaźników w pełni oddaje sentyment rynkowy, co nie zawsze jest prawdą.

- No i fałszywe sygnały. Jak każdy wskaźnik, Fear and Greed Index może generować fałszywe wskazania, zwłaszcza w nietypowych warunkach rynkowych.

Skoro jednak daje się to mierzyć, to daje się również testować jego efektywność. Wprawdzie dane historyczne są niedostępne, ale istnieje praca naukowa, która testu już dokonała i do niej w takim razie się odwołam, pokazując wyniki.

Chodzi mianowicie o „Cnn Fear and Greed Index as Trend Signal in Global Financial Markets” (Marzec 2023) autorów: Raúl Gómez-Martínez, María Luisa Medrano-García, Camilo Prado Román.

Znajdziecie ją pod tym adresem:

https://papers.ssrn.com/sol3/papers.cfm?abstract_id=4384869

Autorzy ułożyli i przetestowali następującą strategię jej użycia w zyskowny, systematyczny sposób:

-> Otwórz pozycję długą (kupno) w poniedziałek każdego tygodnia od ostatniej wartości opublikowanej dla indeksu CNN Fear & Greed Index, jeśli jest ona mniejsza lub równa 25

-> Otwórz pozycję krótką (sprzedaż krótka) w poniedziałek każdego tygodnia od ostatniej wartości opublikowanej dla indeksu CNN Fear & Greed Index, jeśli jest ona większa lub równa 75

-> Strategia pozostanie poza rynkiem (zamykamy pozycję), jeśli indeks wejdzie do strefy neutralnej, czyli między 26 a 74.

Z uwagi na brak danych, zbierano je ręcznie przez rok i testowano. Z tego powodu wynik należy traktować z dużą ostrożnością, jedynie jako podpowiedź i inspirację, a nie jako wskazanie do realnych transakcji.

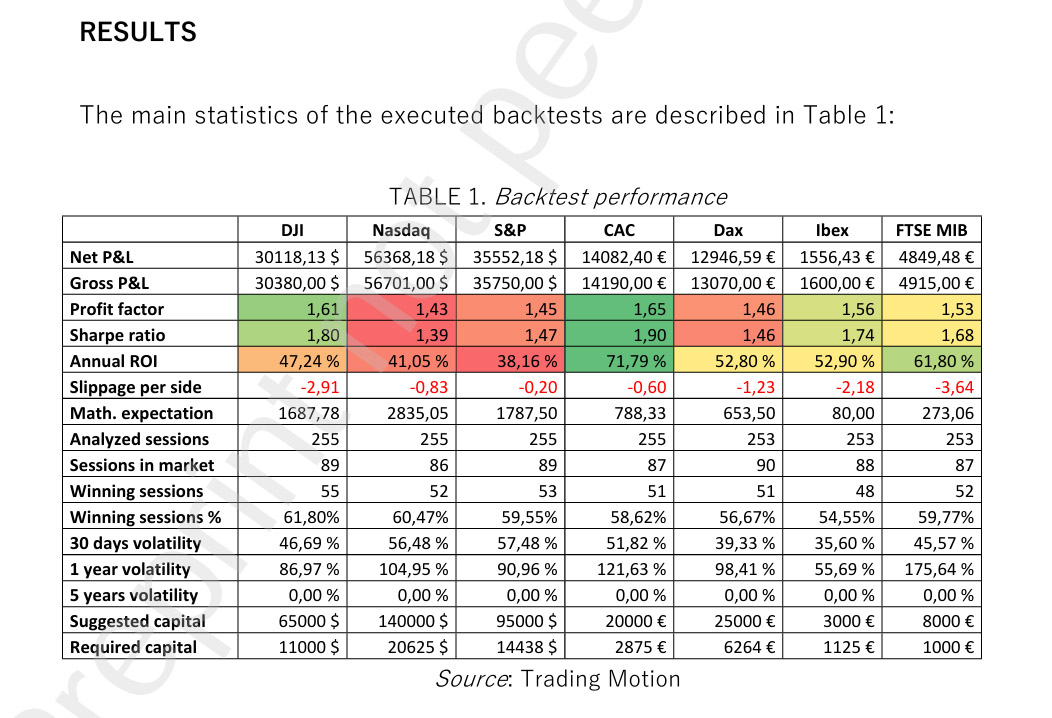

Testu powyższej strategii dokonano na kilku kontraktach terminowych, a wyniki zbiorcze pokazuje poniższa tabela zaczerpnięta z cytowanej pracy:

Wyniki netto dla wszystkich kontraktów są dodatnie za okres 2021-2022 (wiersz Net P&L).

Procent trafnych zagrań w wierszu Winning sessions %. Jak widać waha się to w okolicy 60%, czyli ok 40% wskazań jest niedokładnych.

Annual ROI pokazuje znormalizowany, roczny zysk procentowy, który wyliczono jako relację zysku netto (Net P&L) do kapitału sugerowanego na wstępie (Suggested capital).

Takie podejście było więc skuteczne w badanym okresie, ale oczywiście nie znaczy to, że tak samo będzie w przyszłości. Publikuję to jedynie jako ciekawostkę, która ma z grubsza pokazać użyteczność wskazań samego indeksu.

—kat—

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.