To jest ten czas, kiedy z ulgą przypominam sobie, dlaczego wybrałem Analizę Techniczną jako podstawę swoich transakcji.

Uzasadnień jest kilka, ale w obecnej chwili wybija się najważniejsze: wykres dyskontuje wszystko. Wszystko! Czyli również strumień świadomości Trumpa, podawany światu WIELKIMI LITERAMI przez wszelkie możliwe kanały, z mediami społecznościowymi typu X w szczególności. A ponieważ od pół roku to najważniejszy czynnik cenotwórczy i w dużym stopniu game changer (przejściowy?), więc rynki miotają się w ślad za tym na najwyższym możliwym diapazonie zmienności.

Ten strumień świadomości to na nieszczęście inwestorów całego świata mieszanina faktów, półprawd, kłamstw (istnieją statystyki to dokumentujące) i iluzji, ale co począć mają ci, którzy, w przeciwieństwie do mnie, od analizy wszelkich informacji są zależni? Można zamknąć pozycje i czekać, aż wróci jako taki spokój, ale czy i kiedy wróci? Można też próbować zaadoptować się do tej kakofonii. Można ją zignorować i śledzić tylko reakcje rynku przez wykresy (jak ja). Ale ponieważ my blogerzy próbujemy to jakoś przefiltrować i podać na naszym profilu X i tutaj w jakiś strawny sposób, więc siłą rzeczy przypatruję się beznamiętnie jak ten słowny chaos rzuca kursami od ściany do ściany.

Epopeja trumpowska pod nazwą „wojny celne” to tylko ułamek całego bałaganu, który nabiera rozpędu na oczach świata, ale dla nas inwestorów w tej chwili najważniejszy. Jeden tweet z tym związany potrafi zrobić rewolucję w kursach po weekendzie, złamać trend danego dnia, czy choćby wyrysować na wykresie jakąś gwałtowną świeczkę. Z tym, że najważniejszy front tej wojny dotyczy tak naprawdę Chin. Jeden z topowych banków na Wall Street wydał nawet zaskakującą rekomendację „sprzedaj krótko indeks S&P500”, a koniec tej transakcji wyznaczył na moment, w którym Trump dogada się z Chinami.

Te negocjacje wyglądają tragikomicznie niestety, i głównie polegają na tym, że to Trump negocjuje z jakimś swoim alter ego lub z cieniami. Co jakiś czas informuje, że wszystko na drodze negocjacyjnej z Chinami idzie świetnie. Tylko Chiny temu zaprzeczają, informując dopiero co, że nie było ŻADNYCH rozmów do tej pory i nie zaczną się, dopóki cła nie znikną. Nie przeszkadza to Trumpowi żonglować stawkami, pouczać Chiny jak mają żyć i co robić. Ratują go wizerunkowo jego doradcy, choć bywają też momenty, że pogrążają go bardziej.

Ostatnio robił to w magiczny sposób sekretarz stanu Bessent. Na zamkniętym spotkaniu w J.P. Morgan dla wtajemniczonych poinformował on, że odprężenie i deeskalacja w tym konflikcie z Chinami nadejdzie szybko, bo musi. Info poszło w świat, podały go agencje, w tym Bloomberg, a indeksy gwałtownie skoczyły w górę. Żadne negocjacje się nie zaczęły oczywiście, ale inwestorzy obecni na spotkaniu mogli zarobić na tej informacji krocie. Tak mniej więcej wygląda realizacja hasła, że teraz to Main Street jest najważniejsza (czyli lud, a nie elita), i należy skręcanie śrubek w fabrykach z powrotem ściągnąć do USA, koszty nie grają roli, inflacja również nie. Trump cła nazywa wielkim dobrem dla kraju i aż dziwne, że chce je teraz obniżać, zabierając rodakom owe „dobra”.

Świetnie skomentował to znany w USA analityk Ed Yardeni: Celem jest przywrócenie miejsc pracy w przemyśle do Ameryki, aby ludzie mogli sobie pozwolić na te produkty, nawet jeśli wzrost cen nastąpi znacznie szybciej niż potencjalne korzyści z repatriacji.

Póki co zarabiają na tym mający dostęp do tych informacji z wyprzedzeniem, o czym pisał również niedawno Grzesiek.

Coraz głośniej dochodzi do mnie, że sporo ludzi tak jak ja nieoczekiwanie kibicuje w tej rozgrywce … Chinom. A oni, jak to oni, na chłodno, bez gwałtownych ruchów, bez krzyków, bez piany, z typowo azjatycką cierpliwością i powściągliwością popijają zieloną herbatkę, czekając aż prezydent potężnych Stanów Zjednoczonych się wykrzyczy. A jego repertuar od wysokiego C przechodzi do … ustępstw. Ponoć już ktoś niemal dzwonił z Chin, ale okazuje się, że być może raczej chciał dzwonić, ale coś poszło nie tak. Trump wymachuje szabelką i co kilka dni robi wyjątki od ceł i obniża stawki, druzgocząc na kawałki światowy prestiż USA. A to dopiero 3 miesiące od zaprzysiężenia… A wiecie ile potrwają negocjacje z Chinami? Wspomniany Bessent ocenił, że 2-3 lata! W jakim stanie przeżyją je amerykańskie rynki?

Poniższa grafika ukazała się w komentarzach pod informacją o wizycie Bessenta w J.P. Morgan i to jedno z najcelniejszych podsumowań obecnego stanu rzeczy:

Być może głosy z rynku w końcu dotarły do Białego Domu po tym, jak Trump głośno wyzywał szefa Fed i wirtualnie go zwalniał. Bardzo szybko Trump zmienił publicznie zdanie, choć trudno uwierzyć, że szczerze. Analitycy szacują, że naginając nieco prawo mógłby faktycznie szefa Fed zwolnić, ale to za mało na cięcie stóp, trzeba by jeszcze zmienić resztę gubernatorów. To strzał w stopę z armaty, akcja „sprzedawaj Amerykę” nabrałaby jeszcze szybszego tempa.

Porażki ubrane w zwycięstwa, odwrotne znaczenie słów, mijanie się z faktami, kombinowanie w gospodarce doprowadzające do zapaści na giełdzie, rozmontowywanie demokracji naginaniem prawa tylko dlatego, że ma się środki przymusu pod komendą – my to wszystko świetnie znamy. W czasach 8-letnich rządów PIS mieliśmy dokładną tego kopię, i to WIG20 wówczas krwawił, gdy indeksy w USA robiły szczyty. Dziś role się odwróciły, cóż za chichot historii.

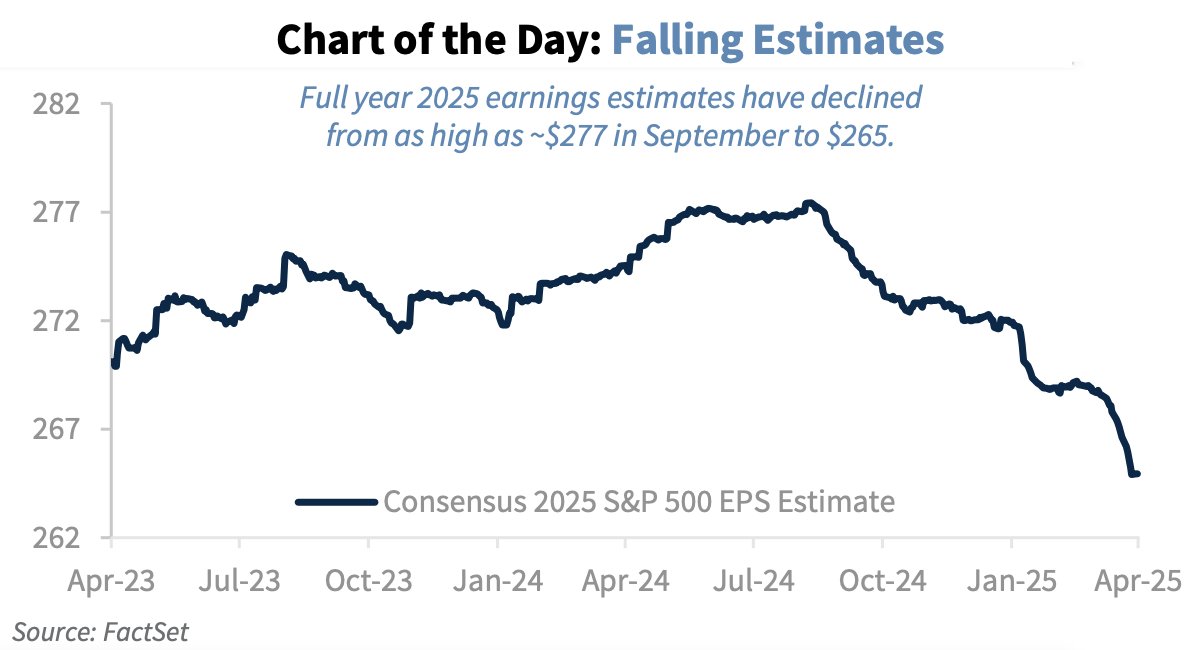

Sponiewierane amerykańskie aktywa próbują znaleźć równowagę i punkt, w którym te manipulacje, insider trading, półprawdy i chaos informacyjny przestaną mieć aż takie znaczenie. Najbliżej tego są akcje, choć trudno powiedzieć, czy to już wychodzenie z korekty (lub bessy w przypadku Nasdaq100), czy może tylko rajd ulgi przed dalszymi spadkami, gdy fala podwyżek oraz bankructw i spowolnienia gospodarki spowodowanych cłami dotrze wreszcie na poziom biznesu i ulicy. Nie widać tego jeszcze we właśnie ogłaszanych raportach firm za 1 kwartał, ale pada w nich coraz więcej ostrzeżeń, a analitycy z każdym dniem zmniejszają poziomy przyszłych zysków:

Ja usilnie zachęcam do poszukiwań w tym bałaganie jak największej ilości korzyści. W końcu rola tradera czy inwestora polega na pokonywaniu na chłodno wszelkich przeciwności, odpowiedniej adaptacji do rynkowych zmian i znajdowaniu okazji, a nie biczowaniu się problemami, na które nie mamy wpływu.

Największym pocieszeniem jest na pierwszym miejscu rekordu WIGu, bez którego pewnie dużo ciężej byłoby znosić degrengoladę amerykańskich giełd. Teraz wychodzi, jak bardzo ważna jest dywersyfikacja.

Kolejne benefity to polowanie na przecenione amerykańskie akcje i ETFy. Owszem, może być znacznie taniej, ale nie z takich opresji potrafiła dźwigać się ich gospodarka. Pamiętajmy przy tym, że akcje zaczynają rosnąć średnio ok 6 miesięcy przed tym, nim recesja sięgnie dołka. A jej prawdopodobieństwo wg amerykańskich ekspertów rośnie. Do tego mamy rosnącą rentowność ich obligacji, niewykluczone, że coraz większą w przyszłości, jeśli wzrośnie inflacja, czyli większe zyski z kuponów. Mamy taniego dolara, który obniża koszt importu, a być może warto będzie w nim przechowywać część środków. Mamy także rosnące złoto z powodu tego zamieszania.

I wreszcie benefitem jest także to, że z tego rodzaju trzęsień ziemi na końcu wychodzą pożyteczne skutki: Europa się konsoliduje, zbroi, inwestuje, szuka nowych sojuszy, to mocny impuls spowodowany przez Trumpa. Pytanie kiedy Ameryka powie mu DOŚĆ i w jaki sposób to okaże…

—kat—

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.