Marcowe i kwietniowe spadki akcji i indeksów w USA z gwałtownymi zwrotami kierunków sprowokowały dość nieoczekiwane reakcje inwestorów indywidualnych, co stanowi dowód tego, jak mocno zmieniło się w obecnej dekadzie inwestowanie giełdowe.

We wcześniejszych dekadach scenariusz wyglądał mniej więcej tak, że inwestorzy detaliczni zostali ubierani przez fundusze w akcje na szczycie każdej hossy, a potem ostro się ich pozbywali podczas bessy, akcelerując spadki. Na dnie tych akcji mieli najmniej. Przy czym znacząca część ich działań była przenoszona na parkiet przez aktywne fundusze akcyjne. Powodem tych spóźnionych odruchów był brak szybkiego i pełnego dostępu do informacji oraz znacząco niższe umiejętności i wiedza niż w profesjonalnie zarządzanych instytucjach typu fundusze hedgingowe, banki, fundusze emerytalne i ubezpieczeniowe.

Diametralną zmianę widać podczas obecnych spadków, wywołanych, co tu dużo kryć, działaniami Trumpa. Już od stycznia, od zaprzysiężenia nowego prezydenta, fundusze zorientowały się, że ta polityka wcale nie przyniesie nowych szczytów, lecz doprowadzi do spadków cen akcji. Istnieje wiele statystyk potwierdzających, że wszelkiego rodzaju fundusze rozpoczęły wyprzedaż w USA, przenosząc w dużej części kapitał do Europy, ale także grając agresywnie krótkimi pozycjami w USA.

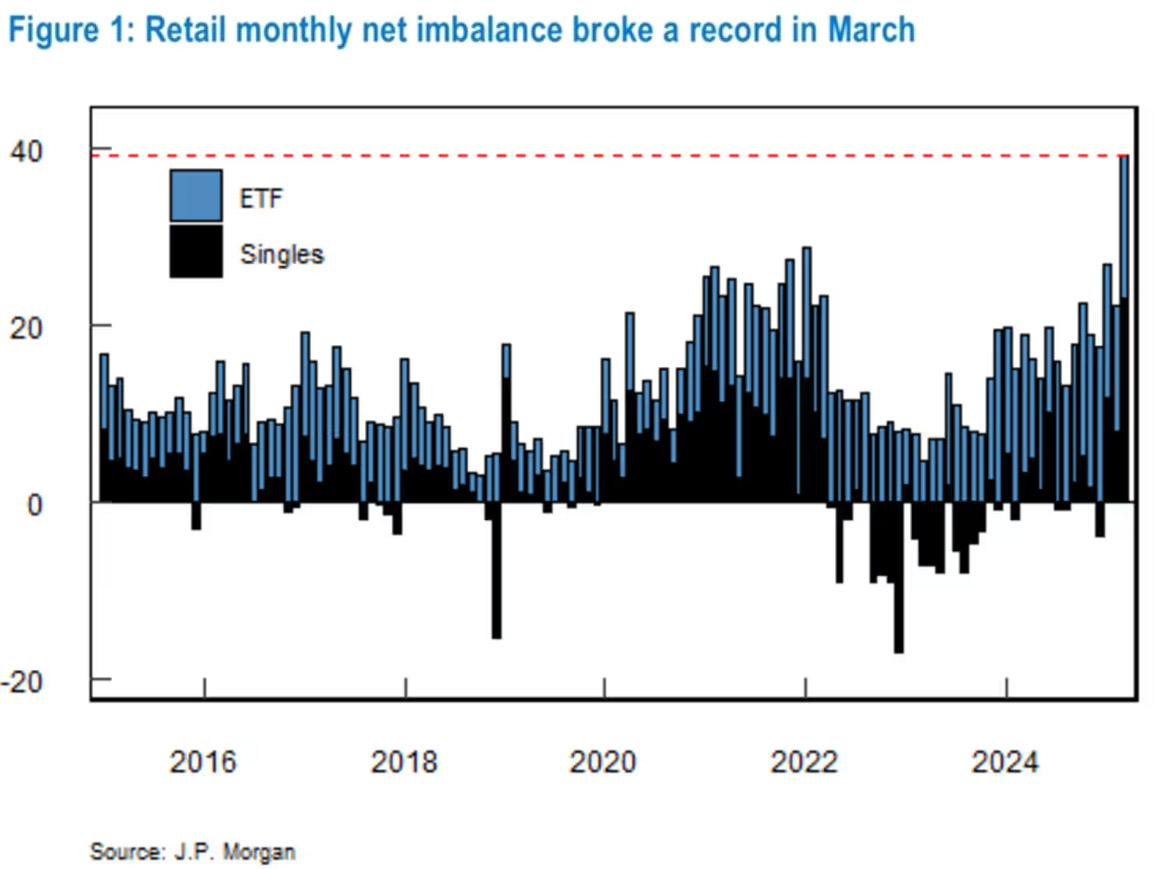

Tymczasem tradycyjne zachowanie w tym czasie inwestorów detalicznych nie ma nic wspólnego z tym, co zwykle robili podczas znacznych spadków w poprzednich dekadach. Otóż skupowali oni zarówno akcje w USA jak i ETFy, w tym dość agresywnie rzucili się na ETFy lewarowane (dźwignia x3). Podczas sesji ustanawiającej dno tego mini-krachu 7 kwietnia ich aktywność zakupów pobiła rekord.

Poniższy wykres pokazuje miesięczne zakupy ETFów i akcji (Singles) przez detalicznych inwestorów (w mld USD):

Jak widać marcowe zakupy pobiły wszelkie możliwe rekordy od czasu, gdy J.P. Morgan rozpoczął gromadzenie tych statystyk. A to właśnie w marcu zaczęła się wyprzedaż akcji przez fundusze wszelkiego rodzaju.

Co się stało? Skąd takie zupełnie przeciwne zachowania amatorów i zawodowców?

Zacznijmy od analizy zachowania detalicznych inwestorów.

Ponieważ pasywne inwestowanie zabiera coraz większą część tego giełdowego tortu, to długoterminowy horyzont inwestycyjny króluje coraz bardziej w preferencjach wraz uśrednianiem (DCA) i dokupowaniem na okazjach. W okresach korekt widzą oni spadki cen jako okazję do zakupu akcji po niższych cenach, co jest zgodne z filozofią „kupuj tanio, sprzedawaj drogo”.

W przeciwieństwie do funduszy, inwestorzy detaliczni nie muszą reagować na krótkoterminowe wahania rynkowe. Ich decyzje są często oparte na prostszych przesłankach, takich jak wiara w długoterminowy wzrost gospodarki lub zaufanie do dużych spółek technologicznych.

Detaliści coraz mocniej są motywowani narracjami medialnymi, które przedstawiają korekty jako przejściowe. Na przykład, pomimo obecnych spadków, wielu inwestorów detalicznych może wierzyć, że taryfy Trumpa doprowadzą do renegocjacji handlowych, co ostatecznie wesprze amerykańskie firmy.

Ograniczony dostęp do informacji powoduje przy okazji, że są podatni na błędy behawioralne – często działają na podstawie emocji, takich jak strach przed przegapieniem okazji (FOMO) lub nadmierny optymizm. W obecnej korekcie mogą postrzegać spadki jako tymczasowe, ignorując ryzyko stagflacji czy recesji, o których mówią ekonomiści.

Trzeba też spojrzeć na obecne nawyki detalistów z perspektywy czasu i wykresów. Obecna, częściowa bessa (spadek o min. 20% dotknął póki co tylko Nasdaq100 i Russell2000) to trzecia w tej dekadzie. Ostatnie dwie były jednak dość umiarkowane:

– covidowa w 2020 to spadki trwające raptem miesiąc, ale w towarzystwie błyskawicznej recesji

– bessa inflacyjna w 2022 była dość płytka i bez recesji

Indeksy szybko odrobiły wówczas straty i pobiły szczyty wszech czasów wielokrotnie. To stwarza wrażenie, że nie warto się nimi przejmować, tylko kupować, bo w niedalekiej przyszłości rekordy są pewne. Przy tym ogromna część inwestorów nie pamięta dotkliwej bessy nieruchomościowej z lat 2007-2009, która była głęboka, recesyjna i trwała do dołka 2 lata. Cóż z tego, skoro rynek i gospodarka i tak wyszły z tej opresji, więc nie ma sensu się przejmować. Tylko kupowanie po okazyjnych cenach ma w takim układzie sens.

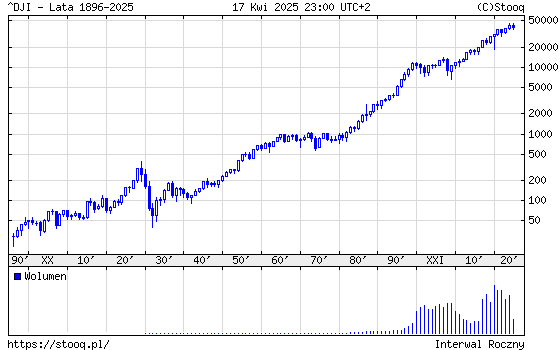

Zresztą nawet jeśli spojrzeć na pełen wykres Dow Jonesa od 1896 roku, to wygląda on jako linia pnąca się w górę, z niewielkimi fałdkami skierowanymi do dołu, gdzie ostatnich 2 bess nawet nie widać:

Jaki sens miało sprzedawanie w jakimkolwiek momencie? To spojrzenie coraz mocniej przebija się do umysłów kolejnych pokoleń, głównie dzięki temu, że popularyzowane są coraz intensywniej ETFy i indeksowe fundusze. A zresztą timing jest trudny, wymaga wiedzy i psychiki, a i tak większość przegrywa z jego powodu i się zniechęca do giełdy.

Zresztą pasywna rewolucja przeorała skutecznie (i bardzo dobrze) nie tylko umysły, ale i realne przepływy.

Kiedyś, gdy można było inwestować w zasadzie tylko w akcje, jakiś rodzaj timingu był potrzebny. Akcje bowiem mają dużo większą zmienność niż indeksy, część z nich bankrutuje, znika lub przechodzi do statusu śmieciowego. Kultura timingu była więc silna, w jakimś sensie uzasadniona i podsycana przez instytucje. ETFy uwalniają od tego typu kłopotów, i przy tym dają możliwość dywersyfikacji na cały świat niemal jednym kliknięciem, a do tego pomocą służą robo-doradcy, czyli algorytmy zamiast ułomnych doradców homo-sapiens.

W zakresie przepływów mamy natomiast ogromną rzekę pieniędzy płynących z umorzeń funduszy aktywnych do pasywnych. Zresztą do pasywnych płynie znacznie więcej niż ucieka z pasywnych. Ta rzeka pozwala ETFom na zakupy akcji podtrzymujące rynek. Wprawdzie wypłaty z aktywnych mają wpływ na podaż, ale fundusze te robią to nie na zasadzie cięcia siekierą, lecz optymalizują te strumienie, aby jak najmniej szkody zrobić sobie i aktywom, które nadal trzymają. W końcu nieustannie muszą się popisywać dobrymi wynikami, aby zatrzymać część klientów.

Kolejnym ważnym czynnikiem są opcje, których kiedyś detal w zasadzie niemal nie używał, a obecnie są one dostępne i dość popularne. Szczególnie chodzi o opcje typu 0DTE, które mocno przyczyniają się do akceleracji ruchów akcji w ciągu dnia. Detal odkrył opcje w Covidzie, widząc, że dają lewar, pozwalają na zakupy za grosze, dają mocno dodatnie asymetrycznie zyski wobec ryzyka, mają wbudowany mechanizm stop-lossa.

Opcje przy okazji huśtają niebywale rynkiem akcji i indeksów, a to z powodu zabezpieczeń stosowanych przez ich wystawców (market makerów). Jeśli detal kupuje opcje na akcje czy indeksy, wystawca musi swoje ryzyko (krótka pozycja) zabezpieczyć także kupując akcje lub kontrakty. A jeśli ruchy w górę są dynamiczne, popyt na owo zabezpieczenie rośnie w geometrycznym niemal postępie (tzw. gamma squeeze). Tego nie było kiedyś, dziś to mocno rzuca rynkami, szczególnie w górę, ponieważ kupno to naturalny odruch inwestorów, którzy nie zawsze sobie radzą z grą na spadki. Opcje pozwalają realizować cel opisany niżej, ale zmieniły postrzeganie giełdy na kilka innych sposobów, ale o tym w szczegółach w przyszłych wpisach.

I wreszcie dochodzi kwestia rynkowej siły. Kiedyś detal był uważany za plankton, dostawcy zysków, łatwą do manipulowania masę. To się zmieniło od czasów Covidu. Rzesze detalistów tak rozbujały rynki w górę podczas pandemii, że to im przypisuje się znaczącą rolę w szybkim wyjściu z dołka. To dodaje mocy i zmienia korzystnie mental.

No i popisem siły były chwilę potem zagrywki detalu na akcjach memowych typu GameStop. Zorganizowane naprędce grupy kupujących wyciskały z ogromnych pozycji krótkich fundusze hedgingowe. To spowodowało, że instytucje zaczęły się z nimi liczyć, tworzono indeksy naśladujące i monitorujące te ruchy, a same fundusze muszą się teraz mocniej liczyć z przegraną na krótkich pozycjach, gdy stają się mało ostrożne.

Taki krajobraz mamy dziś i nie dziwi, że kupno z tej strony idzie pełną parą. Pozostaje może tylko pytanie, kiedy pasywni inwestorzy naprawdę się przestraszą i ruszą z podażą ETFów? Do tego musi przyjść naprawdę duży strach i mocna bessa lub tragiczny krach.

A dlaczego na tym tle tak narowiści i niecierpliwi są zarządzający w funduszach i innych instytucjach? O tym w kolejnej części

—kat–

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.