Od czasu do czasu wraca temat, w jaki sposób powinno się podejść do inwestowania, jeśli ma się długoterminowe plany i ma już pewne zasoby finansowe. Wpłacić całą kwotę od razu, czy może podzielić całość na kilka-kilkanaście części i wpłacać systematycznie, np. co miesiąc. W tych dyskusjach ścierają się różne argumenty, w zależności choćby od tego, jaką mamy fazę rynku – czy szaleńczo rośnie, czy może trwa bessa.

Podczas rynku byka, wiele argumentów pada na rzecz wykorzystania od razu całej gotówki – szkoda marnować czasu, czas nadrobić to, że tak późno pomyślało się o rynku, itp. Podczas rynku niedźwiedzia, argumenty przechylają się na rzecz podzielenia portfela – zmniejszamy wówczas ryzyko, uśredniamy cenę, wykorzystujemy okazje.

Wiele zależy od wieku, dalszych perspektyw zawodowych i zdobywania majątku. Powiedzmy sobie jednak szczerze – trend na rynku ma ogromne znaczenie i mocno wpływa na poglądy, dotyczące tego prostego wyboru. Przy okazji pojawiają się różnego rodzaju porównania, wykorzystujące dane historyczne i symulujące, taki czy inny scenariusz. W żadnym z nich niestety nie uwzględnia się emocji związanych z tym, jak będziemy reagować, gdy zdarzy się COŚ.

No bo w gruncie rzeczy, w jaki sposób zasymulować nasze reakcje na wielkie zyski, albo przerażające straty, jeśli jeszcze nie mieliśmy takiego doświadczenia. Ba, nawet jeśli mamy za sobą jakąś biznesową historię pełną potknięć i sukcesów, to najczęściej te doświadczenia są odmienne od rynkowych. Różnią się dynamiką i intensywnością.

Kilka miesięcy temu dowiedziałem się o nowej grze planszowej. Jeszcze nie miałem okazji w nią zagrać, ale pomysł wydaje się fascynujący, przewrotny i niesłychanie zaskakujący. „Mecz stulecia” to karcianka symulująca mecz szachowy. Brzmi przedziwnie i absurdalnie? Gra o grze? I to jeszcze tak obrazoburczo! Karcianka o szachach?

„Mecz stulecia” jest grą dotyczącą konkretnej rozgrywki szachowej. Pojedynku jaki miał miejsce w Reykjawiku w 1972 roku między Borysem Spasskim i Bobbym Fischerem o tytuł mistrza świata. Mecz miał charakter wielowymiarowy – to nie był wyłącznie pojedynek wielkich umysłów, ale również wydarzenie polityczne – walki Ameryki ze Związkiem Radzieckim, zwłaszcza, że w szachach od wielu lat dominowali szachiści radzieccy.

Wróćmy jednak do gry o szachach. Nie będę wyjaśniał zasad, zwłaszcza, że jak wspomniałem, nie miałem jeszcze okazji w nią grać. W skrócie „Mecz stulecia” symuluje pojedynek dwóch szachistów, gdzie trzeba podejmować odpowiednie decyzje w zależności od tego, czy wygrywamy czy przegrywamy rozgrywkę, mając do wyboru różne opcje. Ale to co mnie najbardziej zainteresowało w tej grze, to wprowadzenie elementu „wytrzymałość psychiczna”. Gracze otrzymują na początku punkty wytrzymałości i w zależności od podejmowanych decyzji i zdarzeń, może ona rosnąć lub spadać. Zaś niski poziom wartości wpływa na nasze działania. Im gorszy nasz stan mentalny, tym gorsze szanse w grze. Brzmi świetnie i z różnych recenzji wynika, że pomysł został dobrze przemyślany.

Wróćmy do inwestowania. W różnych symulacjach pokazujących, ile można zarobić na rynku w długim terminie, w zależności od działań, stóp zwrotu, posiadanego kapitału brakuje niestety elementu „wytrzymałość psychiczna”.

Brak tu karty „Tydzień temu miałeś zysk 100 tys. złotych. Prezydent USA ogłosił właśnie decyzję, która doprowadziła do załamania na rynkach. Tracisz 80 tys. złotych. Jaka jest Twoja decyzja?”, A dodatkowo na możliwe działanie – dobierz karty, żeby poznać możliwe opcje. Jeśli twoja wytrzymałość psychiczna jest niska, możesz dobrać tylko jedną kartę.

Poprosiłem ChatGPT o wygenerowanie grafiki do tego tekstu, oraz wybranie losowo trzech dat w tym roku. Wymienił:

Czwartek, 9 stycznia 2025

Wtorek, 18 lutego 2025

Piątek, 21 marca 2025

Nie znał moich intencji, więc niech będzie, że to jakieś kryterium odpowiadające „no dobra, wreszcie trzeba wejść na rynek, a nie tylko się przyglądać”.

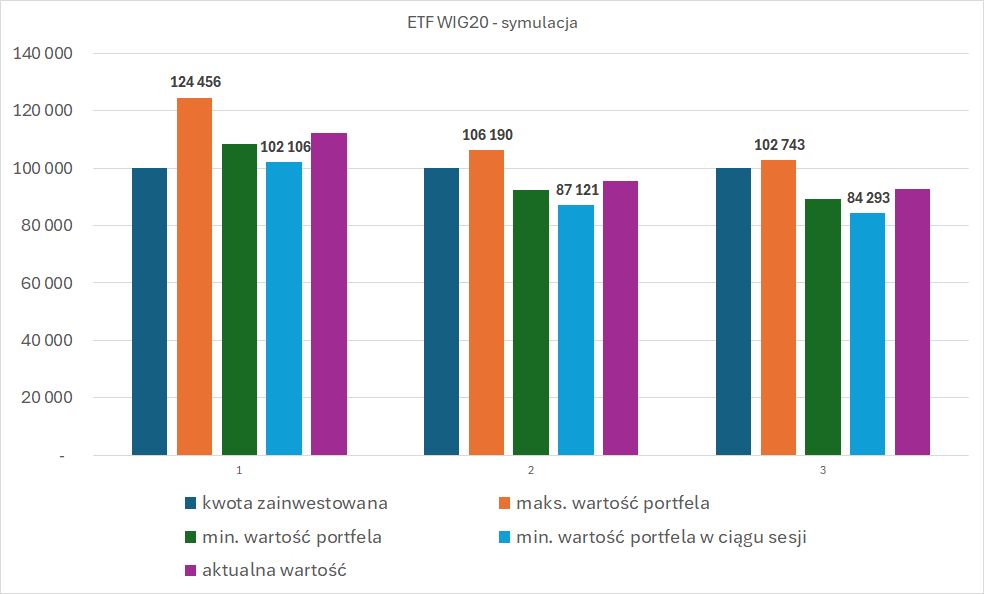

Wyobraźmy sobie teraz , że trzech inwestorów postanowiło zainwestować w tych dniach swój kapitał. Przeznaczyli na ten cel, zarobione w ostatnich latach oszczędności. Dali się przekonać opowieści o tym, że nie ma na co czekać, bo w długim terminie rynek akcji rośnie, a szkoda utracić możliwości wzrostu. Kupili ETF na WIG20.

Na diagramie pokazuję, jak wyglądałaby wartość ich portfela w szczycie, przy minimum, oraz obecnie – na podstawie cen zamknięcia. Podałem również wartość minimum w trakcie sesji – bo to wpływa na „wytrzymałość psychiczną”.

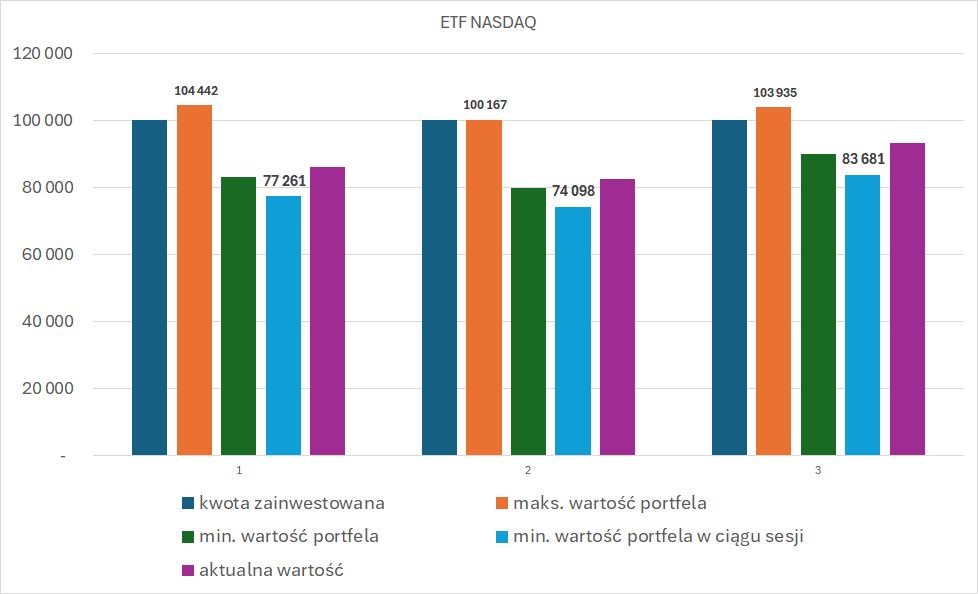

Drugi diagram, to taka sama symulacja, ale dla ETF na NASDAQ (Bety, czyli bez ryzyka kursowego).

Ja wiem, że dla wielu doświadczonych inwestorów, to są nieznaczące wartości. Zwłaszcza jeśli inwestują od wielu lat. Ale nikt mnie nie przekona, że nie ma to znaczeni dla kogoś kto dopiero wszedł na rynek, zainwestował 100 000 złotych i w ciągu kilku tygodni zobaczył, że ta wartość spadła do 75-80 tysięcy.

Nawet pierwszy przypadek, czyli inwestora, który zdołał zarobić niemal 25 procent i w całości je oddał, ale nadal ma więcej niż zainwestował, będzie to doświadczenie stresujące i wpływające na decyzję.

I jaką kartę teraz zagrać?

„Uciekaj, bo możesz stracić więcej” czy może

„Wszystko będzie dobrze, dopłacaj”.

3 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Inwestuje tyle ile możesz stracić? A tak poważnie wybieraj dobre spółki fundamentalne z opcją zamrożenia kapitału na ok 10 lat a najlepiej żeby to była cześć kapitału która nie będzie Ci potrzebna przez ten czas i nieobciazala emocjonalnie w razie mocnych spadków na giełdzie.

tylko, w początkach inwestowania, to są abstrakcyjne hasła. To ile jestem w stanie stracić (poza "nic") uczymy się dopiero, gdy poznajemy zmienność rynku

I odpowiedź na pytanie "ile można stracić?" nabiera innej wagi gdy tracisz zainwestowane środki gdy już masz ich dużo, czy jednak są to środki na emeryturę. Pole manewru dla takich inwestorów jest zupełnie inne.