Tyle się teraz dzieje niezwyczajnych rzeczy na rynkach, że aż trudno wszystko objąć w komentarzach i analizach, a niektóre wymagają nieco więcej miejsca niż tylko zwykły tweet na profilu X. Tak jest właśnie z tym tematem i wykresem, który wybrałem do tej rubryki.

Część rynków weszła już w techniczną bessę. Z amerykańskich indeksów zrobił to Nasdaq100, Russell 2000 i grupa „Wspaniała 7”, którą naśladuje ETF pod nazwą MAGS (nie ma bowiem osobnego indeksu). Jeśli zbliżamy się do faktycznej bessy, to ulegnie jej także S&P 500 oraz DJ 30, a być może i nasze indeksy. Z tym wyznaczaniem bessy jest jednak pewien dość istotny problem, ale także bardzo dobre wieści przy okazji.

W standardach finansowych na całym świecie przyjęło się, że techniczna bessa rozpoczyna się, gdy dany indeks spada o minimum 20% od ostatniego szczytu notowań (w cenach zamknięcia) i zamyka się poniżej tej granicy. To jednak nie wyczerpuje pełnej definicji, ale rzadko się o tym mówi przy okazji wszelkich wyliczeń.

Otóż przyjmuje się, że w tym stanie bessy indeks pozostanie przez minimum 3 miesiące. Dokładnie rzecz biorąc chodzi o to, że jeśli pojawi się w tym czasie nowy dołek i indeks urośnie o 20% od niego, to oznacza, że przeszedł już w stan hossy. W takim razie uznaje się, że bessy jednak nie było, a tylko zwykła korekta o >20%. Zdarzały się takie przypadki, jak choćby podczas Covidu. To rodzi pewne komplikacje w statystykach, jednakże nawet wówczas pozostaje w nich taka niby-bessa jako faktyczna bessa. Pokażę za chwilę z czym się to wiąże.

Problemem jest także to, kiedy bessę nazywać bessą, jeśli nie pracuje się na wykresach ani statystykach, a jedynie w realnych zdarzeniach gospodarczych (np. w przypadku ekonomistów). W tym przypadku trzeba by brać jakieś wskaźniki ekonomiczne, jak np. recesja, czyli ujemne PKB. Jednak nie każda bessa na wykresach pojawia się w towarzystwie recesji. Po cichu przyjmuje się również w tym przypadku ten spadek o 20% od szczytu, dodając jakieś wskaźniki świadczące o spowolnieniu.

Tak czy siak, my posługujemy się wykresami, więc dołączamy do grona tych, którzy uznają, że bessa=20% spadku od szczytu +3 miesiące jako filtr.

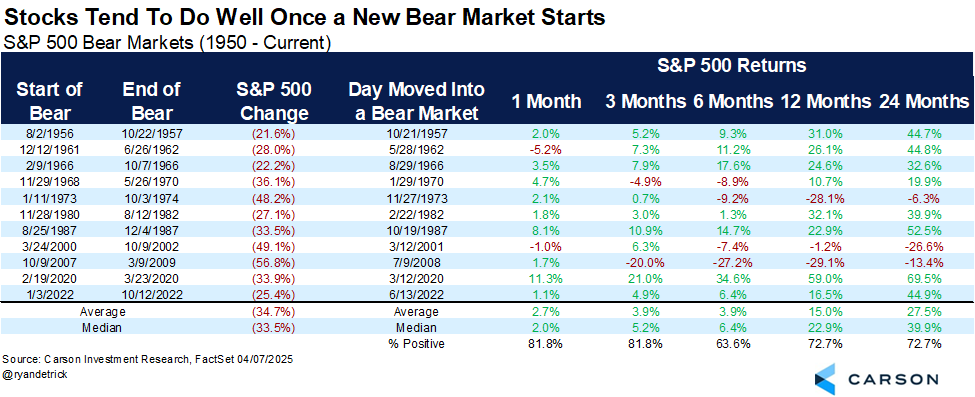

Przepraszam, że teraz skomplikuję sprawy, ale to właśnie ma być dobra wiadomość. Otóż taki bessowy spadek minus 20% wcale nie oznacza, że po nim to już tylko czarna dziura, w którą coraz głębiej osuwają się ceny. O tym, że statystycznie jest inaczej, świadczy poniższe wykres z zestawieniem, które opublikował Carson Investment Research:

Mamy tu w kolumnach po kolei:

– daty startu i końca bess na indeksie S&P 500,

– % spadek indeksu do dołka w czasie tych bess,

– datę, gdy bessa się zaczyna, czyli dzień spadku o min. 20% od szczytu,

– stopy zwrotu indeksu po jakimś czasie od rozpoczęcia bessy, a dokładnie 1 miesiąc oraz 3, 6, 12, 24 miesiące później.

I cóż tu widać? Głównie zieleń, czyli wzrosty! Jak to możliwe? To proste – w wielu przypadkach bessa trwała tak krótko od jej rozpoczęcia w punkcie -20% od szczytu, że indeks nie zdążył już dalej spaść, gdyż ten impet spadkowy się wyczerpał, albo zamieniał się już w hossę.

Tak naprawdę poważne hossy to były 3: w 2007-2009 , 2000-2002 i 1973-1974, gdy dalsze spadki od jej startu w punkcie -20% sięgały dalej 26-28%. Ale aż w 6 przypadkach spadków dalszych nie było wcale podczas tych pomiarów! Co oznacza jedno: nie zawsze samego rozpoczęcia bessy trzeba się bać! W wielu przypadkach to idealny moment do kupna. Problem w tym, że dopiero po czasie to widać jak na dłoni.

—kat—

1 Komentarz

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Korekta obywatelska: "Tak naprawdę poważne hossy to były 3: w 2007-2009" – powinno być bessy.