Jest nieco epickiego pierwiastka w tym, jak amerykańskie indeksy gasną ostatnio w oczach świata.

A miało być tak pięknie. Sekundy po wyborczej nocy w listopadzie 2024 kursy amerykańskich akcji eksplodowały w górę. Dziś z trudem przychodzi nam do głowy pamięć o tym, skąd wówczas ten entuzjazm. I co się stało, że po miesiącu miodowym z nowym prezydentem wszystko zaczęło się walić?

No ale przecież nie powinno być zdziwień, Trump tylko realizuje swoje zapowiedzi! Obiecywał wojny celne jeszcze w kampanii wyborczej i zaprowadzenie nowych porządków, w tym wyczyszczenie wszelkich agencji rządowych rękami E. Muska czy odesłanie emigrantów, i obietnic dotrzymuje.

Ba, nawet wykresy giełdowe się zgadzają. Pokazywałem w niedawnym wpisie, gdzie jako bazę do tego, co może się dziać z indeksami giełdowymi, stanowiły ich przebiegi z pierwszej wojny celnej Trumpa w 2018 roku. Wprawdzie spadki póki co okazały się nieco większe niż wówczas, ale generalnie kierunek, nastroje, reperkusje są kopią tamtego okresu.

Skąd więc taka nadzwyczajna nerwowość? Chyba z chaosu, który wprowadzaniu taryf obecnie towarzyszy. Bo gdyby raz na porządnie Trump je ustalił i zaczęły działać, może przynajmniej spółki i inwestorzy mieliby jakąś taką wizję tego, co ich czeka, bo to przecież da się skalkulować i uwzględnić w wycenach. Tymczasem w kolejne poniedziałki dostawali ciosy, które choć w jakiś sposób nieco spodziewane, to dotkliwe, sprzeczne i rodzące coraz większą niepewność. Wyprzedaż akcji to w tej sytuacji naturalny odruch. Jedynie inwestorzy indywidualni zdecydowali się wyraźnie kupować na tej wyprzedaży.

Pytanie: jak to się dalej potoczy?

Podczas pierwszej wojny celnej Trumpa po każdej fali wyprzedaży szły mocne fale zakupów, które wynosiły indeksy na nowe szczyty. Czy tak będzie tym razem? Możliwe. Prognozowane zyski spółek nadal są pozytywne i zachowują wzrostową dynamikę, a to one są przecież głównym silnikiem napędowym w długim terminie.

Możliwe scenariusze na dziś są moim zdaniem zasadniczo 3:

1. Warunek dodatkowy zostaje spełniony, czyli wyklarują się stawki celne i ich adresaci, giełdy wracają do „business as usual” i korekta zamienia się we wzrosty. Tak było w 2018 roku, i choć wstrząsy się pojawiały, to trend główny kierował się w górę.

2. Warunek dodatkowy zostaje spełniony, czyli wyklarują się stawki celne i ich adresaci, ale „pacjent nie przeżyje”, czyli przychodzi recesja. Trump stwierdził, że ma gdzieś giełdę, a do tego zapowiedział, że zanim będzie dobrze, to musi być źle. Bessa w tym układzie byłaby pewna i nawet Fed ze swoimi cięciami nie pomoże.

3. Zaczyna działać tzw. Trump put, na który od początku liczą inwestorzy. To znaczy, prezydent w jakiś sposób zdobędzie się na łaskawość i zakończy te wojny pod byle pretekstem, a giełda wpadnie w ekstazę.

Gdybym miał obstawiać u bukmacherów któryś z tych scenariuszy, to dziś byłby ten z numerem 1, choć już jutro może wiele się zmienić.

Problem w tym, że to nie jest jedynie kwestia samych wojen celnych. Gdyby tak było, to cierpiał by przede wszystkim tradycyjny przemysł. Tymczasem najgorzej zachowującą się grupą spółek jest ta, która przed chwilą była na piedestale, a więc „Wspaniała 7”, czyli techy związane z AI rewolucją.

Czy ktoś pamięta, że Trump na samym początku ustanowił 500-miliardowy fundusz, który miał im pomóc w rozwoju? A szefowie tych gigantów pielgrzymowali do Białego Domu i deklarowali jakieś wsparcie dziękczynne. Oczywiście z Muskiem na czele, którego akcje Tesli najpierw biły rekordy wzrostów po wyborach, by chwilę potem z trzaskiem spadać (ale to ostatnie akurat załatwił sobie sam Musk salutem rzymskim).

Wykres ETFa MAGS (na akcje „Wspaniałej 7”) w relacji do S&P500 pokazuje, że to nie tylko kwestia wojen celnych topi giełdy w USA:

„Wspaniała 7” spadła już o 21% od szczytu w grudniu, ustanawiające techniczną bessę, a jej rozjazd wobec S&P500 sięga 11 pp na niekorzyść w tym roku

Tempo przyrostu zysków tych mega techów jest nadal wyższe niż szerokiego rynku, więc istnieje gdzieś problem zaszyty głębiej. Tym problemem są przede wszystkim Chiny. Z jednej strony zakazy eksportu technologii i półprzewodników z USA, z drugiej inwazja chińskich techów i tamtejszych AI. Chińskie modele dowodzą, że AI można robić taniej i lepiej, co podgryzło hegemonię AI amerykańskiej. I tu żadne wojny celne nie pomogą, a jedynie niewidzialna ręka rynku.

Fundusze hedgingowe posiadają obecnie najniższą od 5 lat ekspozycję na tech-gigantów w USA, bardzo mocno redukując stan ich posiadania w zeszłym tygodniu.

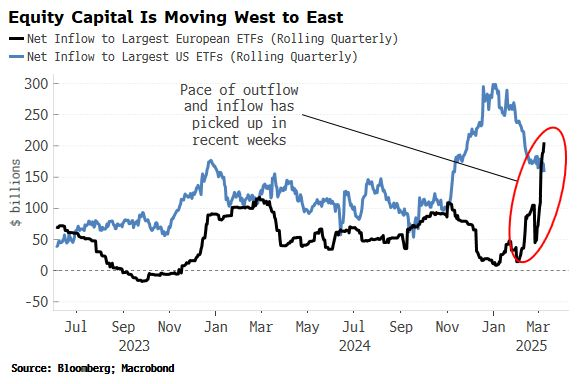

Ostatnim akcentem tej wojny, na który chcę zwrócić uwagę, to migracja amerykańskiego kapitału w świat. Beneficjentem stała się przede wszystkim Europa. Amerykanin płakał jak kupował, bo przecież w UE (a głównie w Niemczech) recesja, a do tego największym wynalazkiem na starym kontynencie była zakrętka przyczepiana do butelki, a nie technologie przyszłości. Na otarcie łez dostawali możliwy wkrótce pokój w Ukrainie, co powinno dać napęd Europie jako hubu pomocowego, a przy okazji doszedł ogromny zastrzyk na zbrojenia antyrosyjskie (z powodu chwiejącego się partnerstwa z USA).

Poniższy wykres pokazuje ową gwałtowną migrację do Europy.

Najpierw to ETFy w USA dostały zastrzyk kapitału po wyborach (niebieska krzywa), po czym od początku tego roku wektor gwałtownie się odwrócił. Smart money w USA wyczuły, co się święci, zanim jeszcze zaczęły się porządne spadki. Wszystkie statystyki potwierdzają nagły wpływ kapitału na Stary Kontynent. Co więcej, zarządzający funduszami deklarują, że przez najbliższy rok chcą zostać w Europie i nie wracać do USA.

Ten gwałtowny przypływ kapitału do Europy (w tym do Polski) zaburzył tzw. price discovery, czyli rzeczywisty wpływ fundamentów na kursy. Europa także ucierpi na wojnach celnych, i podobnie tutaj spadały kursy podczas pierwszej wojny Trumpa. Ogromny rozjazd między kursami akcji w USA i Europie to rzecz w pewnym sensie sensacyjna.

Ostre wzrosty i co rusz ATH na europejskich giełdach nie są jedynie pochodną niesamowitych zysków spółek, które mają nadejść, ale zwykłym pompowaniem nadmiarowym kapitałem. A ten może zniknąć szybciej niż się pojawił. Pod warunkiem, że w USA chaos zamieni się w coś bardziej stabilnego.

—kat—

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.