Istnieje wiele przykładów rynkowej nieefektywności. Najbardziej ekstremalnym przykładem jest sytuacja, w której dwa identyczne instrumenty finansowe notowane są po wyraźnie różnych cenach na dwóch różnych platformach.

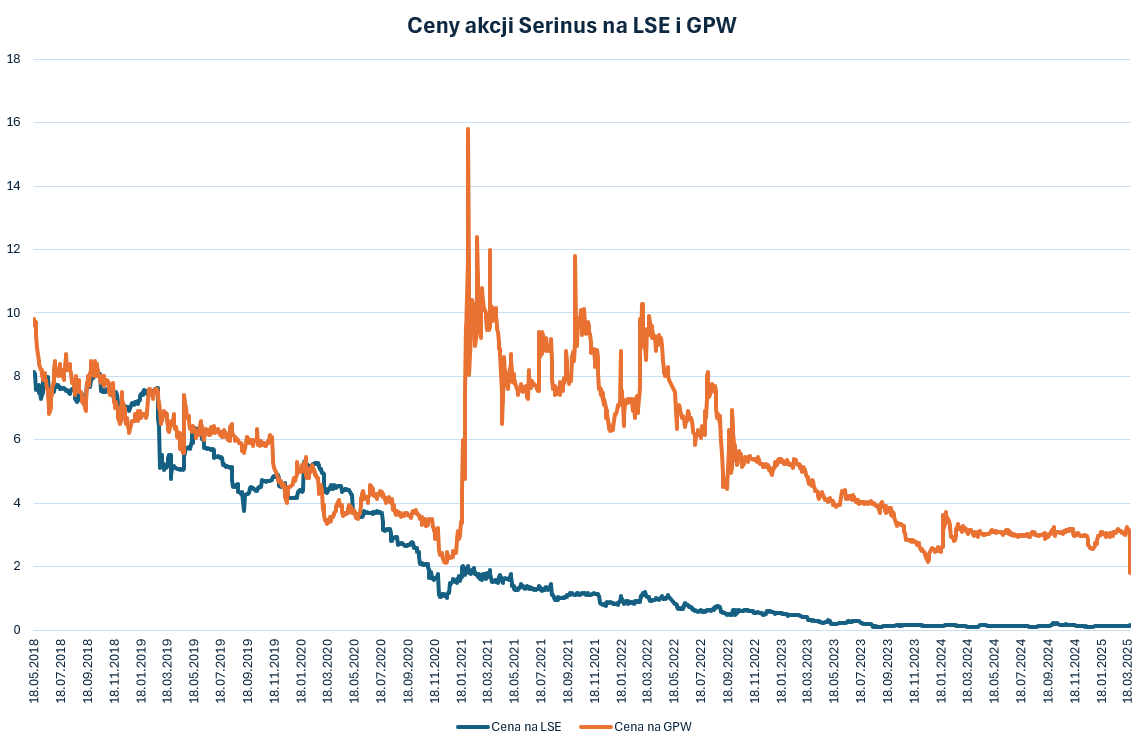

Inwestorzy w Polsce i Londynie od ponad pięciu lat obserwowali kolosalne różnice w cenie akcji Serinus na Alternative Investment Market (AIM), który jest częścią London Stock Exchange (LSE), i Giełdzie Papierów Wartościowych. Na przykład na zamknięciu w piątek 21 marca cena akcji Serinus na GPW wynosiła 3,17 zł, a cena akcji Serinus na LSE wynosiła 2,6 pensa, co w przeliczeniu na złote oznacza 13 groszy.

Ten sam instrument – akcje spółki Serinus, z których przysługują te same prawa – notowany jest na jednym rynku po 3,17 zł, a na drugim po 0,13 zł. Jak to możliwe? Od wielu lat zadawałem sobie to pytanie, tak jak wielu innych inwestorów w Warszawie.

Wykres poniżej pokazuje, że w drugiej połowie 2020 cena akcji Serinus na GPW „odjechała” cenie akcji Serinus na LSE. Stało się to po dwóch latach, w których ceny akcji Serinus na obydwu rynkach były do siebie zbliżone.

Jeśli spojrzymy na wykres w powiększeniu, to dostrzeżemy, że notowania Serinus w Londynie i Warszawie były silnie skorelowane – poruszały się podobnie, z tym że akcje w Warszawie były od kilku do kilkudziesięciu razy droższe.

Dlaczego akcje Serinus w Warszawie były w piątek na zamknięciu sesji 24 razy droższe niż akcje Serinus w Londynie? Nie wiem. Nie mam pojęcia ale mogę spekulować.

Jeśli miałbym podać powód, to zwróciłbym uwagę na fakt, o którym napisał Parkiet: w Warszawie notowanych jest 7,9 mln akcji, a w Londynie 121 mln akcji. Akcje notowane w Warszawie stanowią 6,5% wszystkich akcji. Oczywiście sam fakt, że na GPW notowane jest 15 razy mniej akcji niż w Londynie, nie jest fundamentalnym powodem, dla którego akcje na GPW miałyby być wyraźnie droższe.

Myślę natomiast, że relatywnie niewielka liczba akcji, których zdecydowaną większość posiada niewielka grupa inwestorów, stwarzałaby możliwość manipulowania kursem i utrzymywania kolosalnej różnicy pomiędzy cenami akcji na GPW i LSE. To jedyne „sensowne” – choć mocno spiskowe – wyjaśnienie tej sytuacji, które przychodzi mi do głowy.

Wartość wszystkich notowanych na GPW akcji po cenie piątkowego zamknięcia to ponad 25 mln zł. Żyjemy w 2025 roku, fartcoin ma prawie 600 mln dolarów kapitalizacji, a mimo to trudno jest mi uwierzyć, że drobni inwestorzy dysponujący łącznie tak dużym kapitałem mogli przez kilka lat żyć w takim złudzeniu co do rzeczywistej wartości akcji.

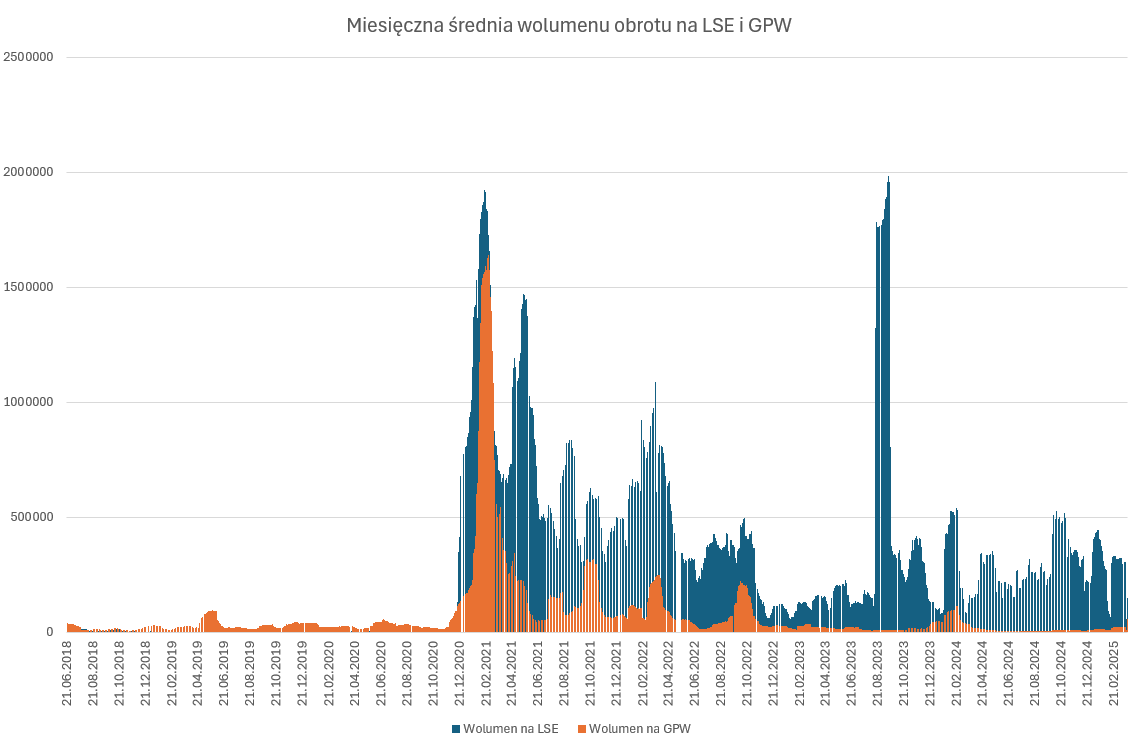

Warto zauważyć, że wolumen obrotu akcjami Serinus jest od kilku lat kilkakrotnie wyższy w Londynie niż w Warszawie. Jeśli skupimy się na wartości obrotu, to okaże się, że w ostatnich trzech latach są one porównywalne pomiędzy obydwoma rynkami. Jeśli weźmiemy pod uwagę różnicę w liczbie notowanych akcji, to okaże się, że handel akcjami Serinus jest dużo bardziej intensywny w Warszawie niż w Londynie. Które z wyjaśnień fenomenu dwóch cen („spółdzielnia” vs. „zbiorowe złudzenie”) wspiera powyższy fakt?

Wczoraj Serinus opublikował komunikat, który – zdaniem wielu inwestorów – powinien skończyć to „warszawskie urojenie”. Spółka poinformowała, że jej największy akcjonariusz, Xtellus Capital Partners, postanowił wykupić pozostałe akcje spółki za 3,4 pensa za akcję, czyli za 17 groszy za akcję. Jak podaje Puls Biznesu, zgodnie z prawem Jersey, terytorium, na którym siedzibę ma spółka, taka transakcja jest możliwa, jeśli na zgromadzeniu akcjonariuszy ¾ obecnych poprze tę propozycję.

Warto zauważyć, że cena zaproponowana przez Xtellus zawiera 30% premię do ceny akcji na LSE na piątkowym zamknięciu i 33% premię do ważonej wolumenem średniej ceny na LSE z ostatnich 30 dni.

Wydawało się, że w tej sytuacji cena akcji Serinus na GPW będzie musiała podążać w stronę 17 groszy. Wskazywał na to początek wtorkowych notowań. Przed południem cena akcji spadła o 79% do 60 groszy, a więc 12 pensów. Jednak niemal natychmiast, przy dużych obrotach, cena akcji rozpoczęła marsz w górę i zakończyła sesję na poziomie 1,8 zł, a więc 36 pensów. To ponad 20 razy więcej niż cena przymusowego wykupu akcji, który ma spore szanse powodzenia.

Jak to możliwe? Kto kupuje akcje po cenie 20 razy wyższej niż cena prawdopodobnego przymusowego wykupu? Nie wiem. Część inwestorów i komentatorów argumentuje, że do akcji notowanych na GPW będą miały zastosowanie polskie przepisy o wezwaniach, dla których punktem odniesienia będą notowania na GPW. Nie jest to jednak zgodne z doświadczeniami akcjonariuszy innych spółek z siedzibą poza Polską w podobnych sytuacjach. Spółkę i akcjonariuszy Serinus obowiązują przepisy Jersey, bo tam znajduje się jej siedziba. Sytuacja, w której wykupienie 8 mln akcji Serinus na GPW kosztuje Xtellus więcej niż wykupienie 121 mln akcji na LSE, wydaje się niedorzeczna.

2 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Czy przez te kilka lat można było kupić akcje w Londynie i przenieść je na GPW i sprzedać?

@ Lech

Myślę, że nie.