„Ból wynikający z ceł to cena jaką wartą zapłacić za to, że Ameryka znowu będzie wielka” – oświadczył prezydent USA Donald Trump. Giełdy zareagowały lekkimi spadkami, a ekonomiści na całym świecie twierdzą, że Trump nie rozumie jak działa gospodarka. I nałożenie przez niego ceł na towary z Kanady, Meksyku i Chin będzie miało opłakane skutki. Kto w tym sporze ma rację? I jak to się przełoży na stopy zwrotu z parkietu?

Na pierwszym roku ekonomii każdy student uczy się tzw. teorii przewag komparatywnych brytyjskiego ekonomisty z XIX w. Dawida Ricardo. Wynika z niej w skrócie, że na wolnym handlu korzystają wszyscy, czyli na jego braku wszyscy tracą. Kiedy jednak przyjrzymy się historii gospodarczej współczesnych najbogatszych państw świata to odkryjemy, że prawie wszystkie one stosowały bardzo wysokie cła wtedy, kiedy stawały się bogate. I tak na przykład w Stanach Zjednoczonych w okolicach 1820 r. taryfa celna na towary przemysłowe ustabilizowała się na poziomie ok. 40 proc. choć zdarzały się okresy, że dochodziła do 55 proc. W rejonie 1875 r. taryfy nadal były w przedziale 40-50 proc., podobnie w 1931 r. średnia stawka to było 48 proc. Dopiero w 1950 r. spadła ona wyraźnie, w okolice 14 proc.

Tak więc całą drogę od rolniczej kolonii do najpotężniejszego państwa świata Stany Zjednoczone przebyły pod ochroną najwyższych na świecie ceł. Jak zatem pogodzić sprzeczność teorii głoszonych na współczesnych uniwersytetach z praktyką? Otóż by zrozumieć tę kontradykcje musimy sięgnąć do dzieł niemieckiego ekonomisty z XIX w. Friedricha Lista (1789-1846). W wydanej w 1841 r. książce „Nationale System der Politischen Ökonomie”(„Narodowy system ekonomii politycznej”) zauważył on wspomnianą sprzeczność i uznał, że to celowa polityka bogatych państw, by uniemożliwić biednym im dogonienie ich. Tzn. bogate państwa perfidnie sugerują biednym krajom politykę, która nie jest dla nich odpowiednia i z ten sposób, jak to ujął, „odkopują im drabinę” do wzbogacenia się.

Zdaniem Lista polityka handlowa powinna być różna w zależności od poziomu rozwoju kraju. Jeżeli kraj jest biedny i goni bogate kraje powinien się otoczyć cłami, by ochronić swój przemysł przed tańszymi i lepszymi produktami z bogatszych państw. Kiedy jednak pod ochroną ceł kraj ten dogoni zamożne państwa najlepszym rozwiązaniem jest zakończyć okres protekcjonizmu i wybrać wolny handel. I dokładnie tak postąpiły Stany Zjednoczone. A po nich prawie każdy inny współczesny bogaty kraj. Więcej na ten temat można przeczytać w książce „Źli Samarytanie. Mit wolnego handlu i tajna historia kapitalizmu” koreańskiego ekonomisty z University of Cambridge Ha-Joon Changa.

No dobrze, ale Stany Zjednoczone są obecnie jednym z najbogatszych krajów świata. Nikogo doganiać nie muszą. Dlaczego zatem Trump nagle zaczął podnosić cła? W opublikowanym 1 lutego 2025 r. oświadczeniu Białego Domu z okazji zapowiedzi nałożenia ceł na Kanadę, Meksyk i Chiny możemy przeczytać, że „dostęp do amerykańskiego rynku to przywilej”. Oraz, że „cła to potężny, sprawdzony sposób wsparcia narodowych interesów”.

By zrozumieć o co tu może chodzić, musimy cofnąć się do lat 50. Wówczas to ważyło się, czy Japonia stanie się w zimnej wojnie sojusznikiem Stanów Zjednoczonych. Japończycy, wzorem Niemiec, mocno inwestowali w przemysł, i szukali zagranicznych rynków, by produkty swojego przemysłu sprzedać. Jak opisują Michael Beckley, Yusaku Horiuchi i Jennifer M. Miller w pracy „Americas Role in the Making of Japans Economic Miracle” („Rola Ameryki w japońskim cudzie gospodarczym”) problem polegał na tym, że inne kraje nie chciały przed nimi swoich rynków otwierać. Japończycy zaczęli więc poprawiać swoje stosunki z blokiem krajów komunistycznych. W 1956 r. japoński premier Hayotama Ichiro znormalizował stosunki dyplomatyczne jego kraju z ZSRR. A w styczniu 1957 r. nowy premier Japonii Ishibashi Tanzan zrobił do samo z Chinami. Amerykanie, by pozyskać sojusznika, zdecydowali się „przekupić” Japończyków otwarciem swojego rynku na ich produkty.

Od 1958 r. do 1960 r. zakupy Ameryki w Japonii wzrosły o 150 proc. dając temu krajowi pierwszą w historii nadwyżkę w handlu zagranicznym. A w kolejnej dekadzie do USA trafiało ponad 30 proc. japońskiego eksportu, co było porównywalne z uzależnieniem Bułgarii od rynków ZSRR. To wówczas, 1960 r., nowy japoński premier Ikeda Hayato ogłosił plan podwojenia dochodu narodowego w 10 lat. Prezydent USA John F. Kennedy zapowiedział, że jego kraj wesprze Japonię w tym przedsięwzięciu. Podwojenie dochodu narodowego Japonii udało się osiągnąć w nie w 10, a w 7 lat. A średni roczny wzrost gospodarczy w tym okresie wyniósł 10 proc.

W 1971 r. kolejny prezydent USA Richard Nixon miał problemy z rosnącym deficytem w handlu zagranicznym. I nałożył na Japońskie produkty 10 proc. cło. Wzrost gospodarczy Japonii spadł z 10 proc. do 3 proc. Widzimy więc, co miał na myśli Biały Dom pisząc, że dostęp do amerykańskiego rynku do „przywilej”. Otwierając albo zamykając dostęp do 335 mln bogatych konsumentów Donald Trump może decydować o losie całych narodów. Wiele wskazuje na to, że Trump chce zmusić Kanadyjczyków to przyłączenia się do USA pokazując im jak bardzo tracą kiedy są odcięci od amerykańskiego rynku. Oczywiście krótkoterminowo Ameryka na wojnie celnej też straci. Ale straci znacznie mniej, niż Kanada. A jeżeli Trumpowi uda się wymusić dołączenie jako 51 stan to długoterminowe korzyści przewyższą krótkoterminowe straty.

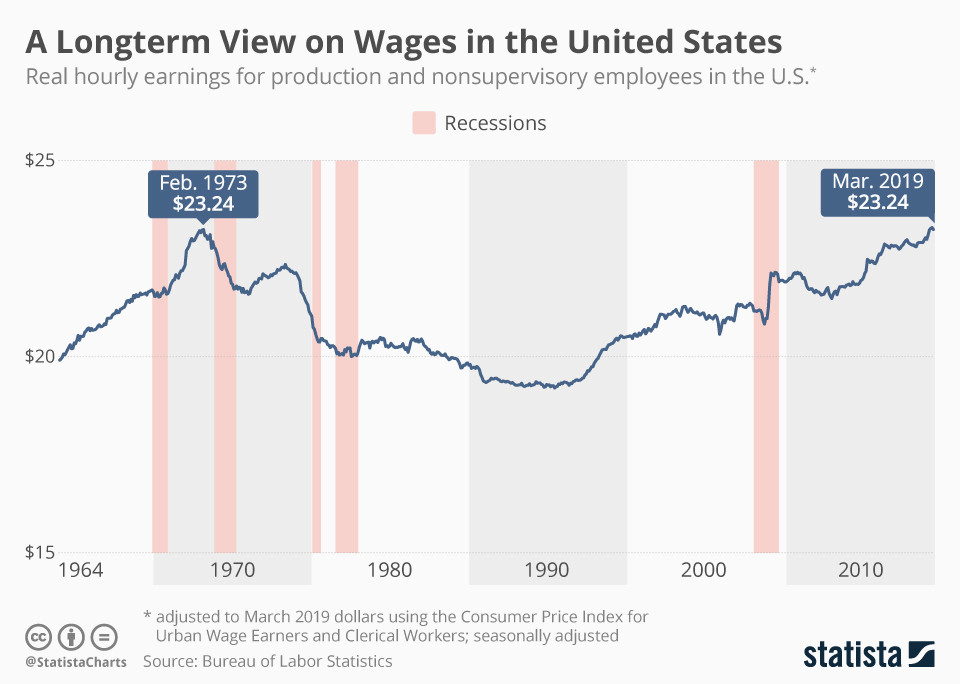

Drugi aspekt wojny celnej rozpętanej przez Trumpa wynika z tego, że otwieranie się amerykańskiej gospodarki na wolny handel w XX w. miało wiele negatywnych skutków. Najpoważniejszy z nich jest taki, że realna płaca, czyli po uwzględnieniu inflacji, dla pracowników z przemysłu przestała w USA rosnąć na początku lat 70. M.in. z tego powodu, że firmy zawsze mogą przenieść produkcje za granicę i przy braku ceł, tanio wysłać wyprodukowane za granicą towary do kraju. Ale PKB USA przez ten cały okres się zwiększał. Co się stało z dodatkowymi pieniędzmi, korzyściami z globalizacji? Trafił do niewielkiego odsetka najlepiej sytuowanych, przede wszystkim akcjonariuszy amerykańskich spółek.

Wykres 1. Godzinowa stawka, po uwzględnieniu inflacji, a w USA pracowników przemysłu oraz osób pracujących bez nadzoru.

Tak więc teoria Dawida Ricardo jest prawdziwa. Faktycznie USA, jako całość, zyskały na otwarciu na wolny handel. Ale nigdzie w tej teorii nie jest powiedziane, że te korzyści trafią do większości społeczeństwa. To tym większy problem, że w demokracji większość wybiera prezydenta. A wybierając Donalda Trumpa miliony Amerykanów, których pensja nie wzrosła realnie od dekad, dały do zrozumienia, że im się kierunek w którym podąża Ameryka od czasu otwarcia wolny handel, nie podoba. Co z tego wynika dla inwestorów giełdowych? Siła amerykańskich firm jest powiązana z siłą amerykańskiego państwa. Jeżeli Trump dopnie swego i zmusi Kanadę do zostania 51 stanem, to wzmocni to pozycję międzynarodową USA, która przełoży się lepsze perspektywy dla firm. Z drugiej strony jeżeli Trump doprowadzi do przyhamowania globalizacji to spadną zyski wielu giełdowych spółek. Czas pokaże, który efekt będzie silniejszy.

2 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

> Jeżeli kraj jest biedny i goni bogate kraje powinien się otoczyć cłami

W praktyce to niemożliwe, wymuszą na nim otwarcie swojego rynku.

> Siła amerykańskich firm jest powiązana z siłą amerykańskiego państwa.

Także w inny sposób niż wskazany. Jeśli istnieje jakiekolwiek "deep state" to są nim duże firmy. I one skorygują politykę Trumpa wcześniej niż zdąży się ona odbić na ich notowaniach.

Jest sporo racji w tym co Pani pisze. Ale współczesne państwa, które chcą szybko się wzbogacić radzą sobie blokując import nieoficjalnie. Na przykład w 2000 r. w całej Korei Południowej sprzedano 4141 importowanych aut. Formalnie każdy mógł je kupić. Ale np. ci którzy to robili, mieli częstsze kontrole z urzędów skarbowych. W ten sposób państwo dawało do zrozumienia, że nie życzy sobie, by obywatele kupowali zagraniczne produkty.