Część czytelników może uznać, że początek trzeciej dekady stycznia to trochę późno na podsumowanie poprzedniego roku. Po tym, jak GPW opublikowała pełne dane statystyczne dla 2024 roku, uznałem, że warto je wykorzystać, by pokazać pełniejszy obraz 2024 roku na GPW.

Zacznę od podania punktów odniesienia, czyli stóp zwrotu trzech kluczowych indeksów. WIG20 stracił w 2024 roku 6,4%. Lepiej spisały się indeksy średnich i małych spółek – zyskały odpowiednio 9,9% i 6,7%.

Niektórzy inwestorzy mogą więc być zaskoczeni informacją, że przeciętna stopa zwrotu spółki z GPW w 2024 roku wyniosła -2,7%, a mediana stopy zwrotu -9,8%. Wyłania się więc obraz rynku, w którym słabo spisały się zarówno blue chipy, jak i najmniejsze spółki spoza MWIG40 i SWIG80.

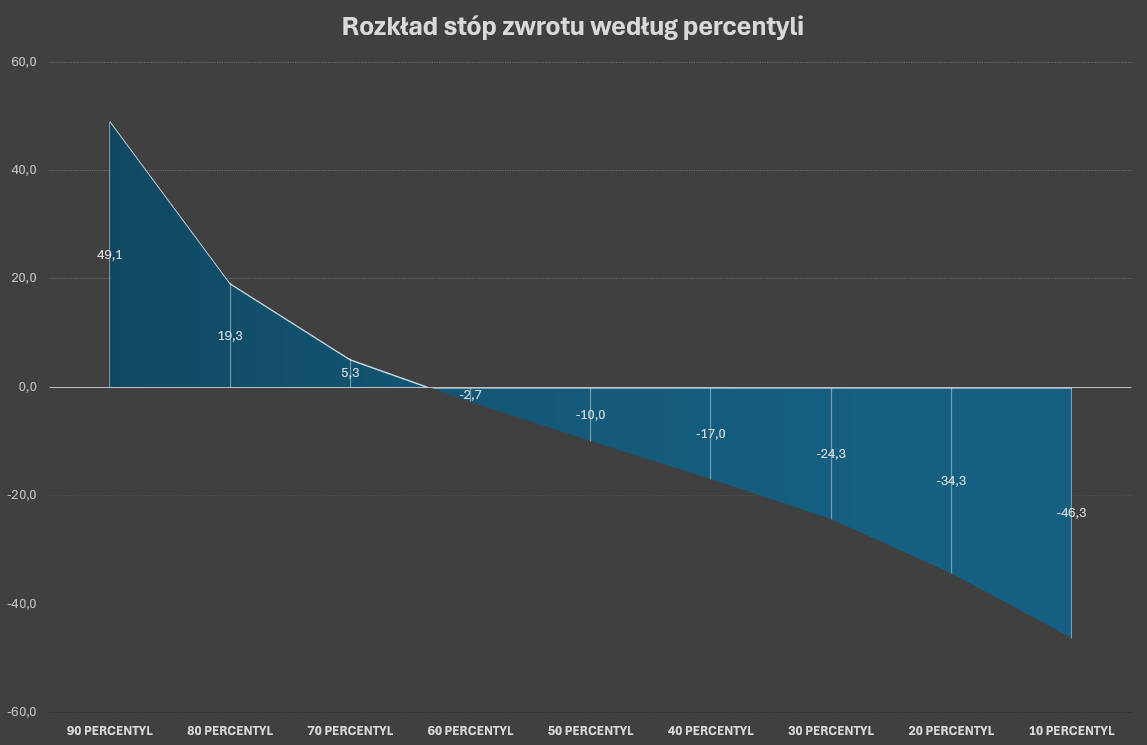

Zamiast tworzyć listę spółek, które najwięcej wzrosły i najwięcej spadły w 2024 roku, stworzyłem wykres, który pokazuje rozkład stóp zwrotu według percentyli. Jak go interpretować? Zacznijmy od skrajnych wartości. Stopy zwrotu 10% najmocniej zyskujących spółek zaczynały się od 49,1%, a kończyły na 212,5% (Nanogroup). Najgorsze 10% spółek na GPW w 2024 roku miało stopy zwrotu niższe niż -46%. Z zestawienia wynika także, że tylko 1/3 spółek na GPW zanotowała w 2024 dodatnie stopy zwrotu.

Tak więc 10% wszystkich spółek (około 40 firm) zyskało w 2024 roku 50% i więcej, a 10% wszystkich spółek straciło w 2024 roku 50% i więcej. Pozostałe spółki uplasowały się pomiędzy tymi wartościami.

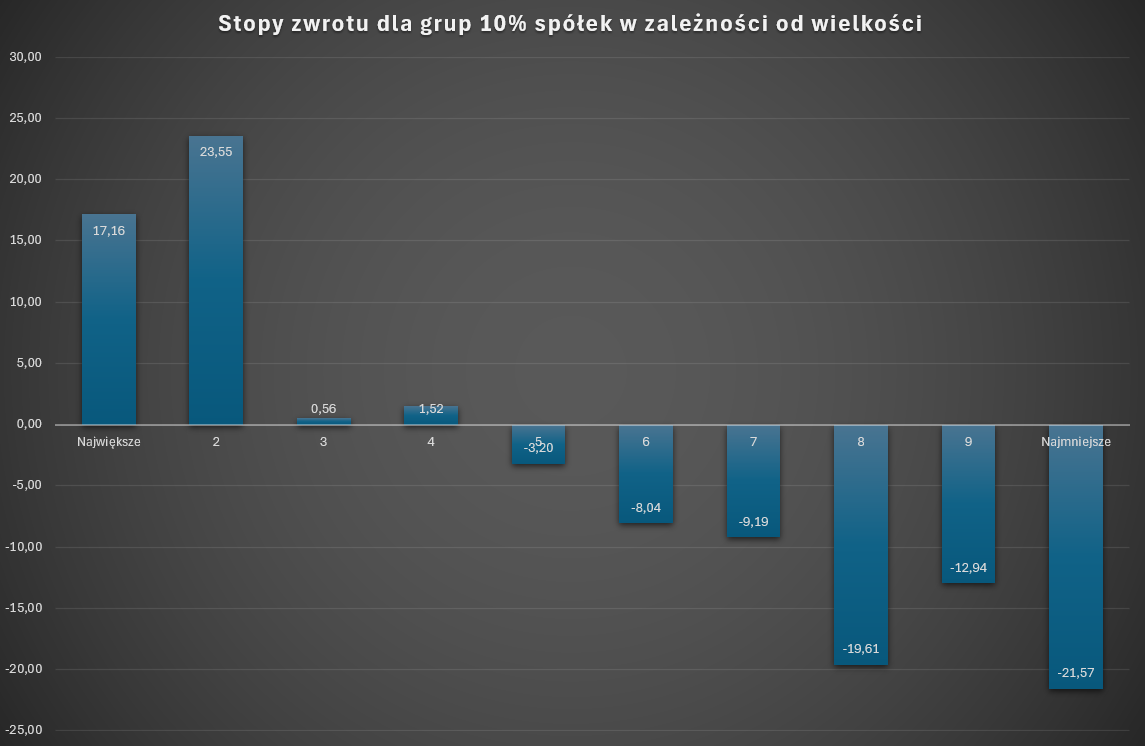

Interesująco przedstawia się zestawienie pokazujące stopy zwrotu spółek w zależności od ich wielkości. W tym zestawieniu podawana jest przeciętna stopa zwrotu dla spółek z 10% koszyków kapitalizacji (każdy z koszyków ma około 40 spółek), od największych spółek do najmniejszych.

Okazało się, że mimo słabości WIG20, to największe i prawie największe spółki radziły sobie najlepiej w 2024 roku. Najmniejsze spółki notowały ujemne, dwucyfrowe stopy zwrotu.

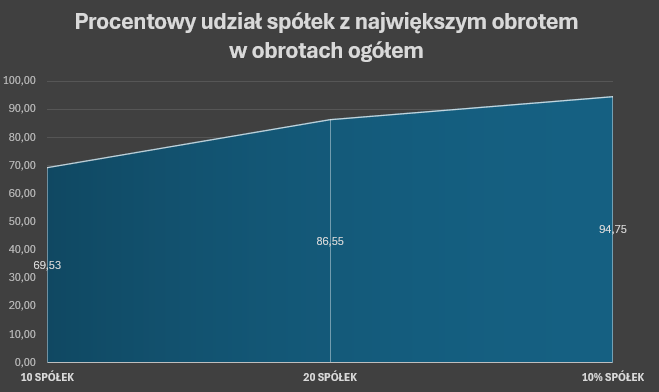

Przejdźmy do danych o obrotach. Okazuje się, że pod względem obrotów GPW totalnie zdominowana jest przez największe spółki. Dziesięć spółek odpowiada za 70% obrotów. Czterdzieści spółek za 95% obrotów.

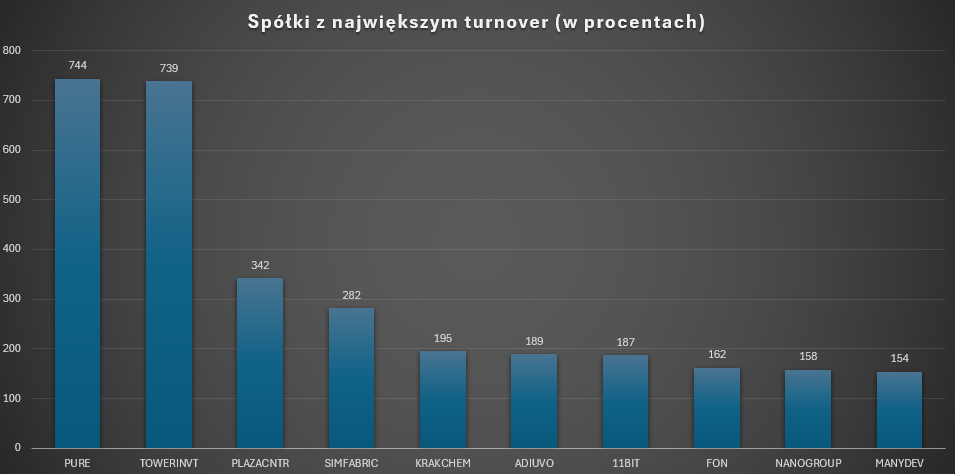

Interesujący jest wskaźnik turnover. To wskaźnik obrotu obliczany przez podzielenie rocznego wolumenu obrotu akcjami przez wszystkie akcje dopuszczone do obrotu. Można powiedzieć, że pokazuje, ile razy akcje spółki zmieniły ręce. Ile razy nimi obrócono. Ten wskaźnik dla 30 spółek z największym obrotem wynosi 70%.

Zobaczmy, jak to wygląda u liderów zestawienia:

Powyższy wykres pokazuje spółki, które były „najczęściej grane” używając inwestycyjnego żargonu. Akcje liderów rankingu siedmiokrotnie przechodziły z rąk do rąk w 2024 roku.

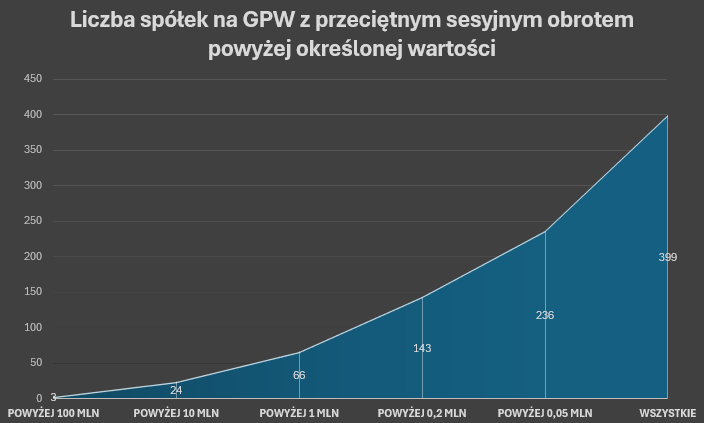

Na sam koniec zostawiłem statystykę obrotów. Wykres pokazuje, ile spółek osiąga poszczególny poziom sesyjnych obrotów. Na przykład średni sesyjny obrót powyżej 100 mln złotych osiągnęły tylko 3 spółki z GPW.

Moim zdaniem bardziej interesująca jest prawa część wykresu. Wynika z niej, że tylko 143 spółki miały przeciętny sesyjny obrót powyżej 200 tysięcy złotych, a 236 powyżej poziomu 50 tysięcy złotych. Wykres pokazuje, że duża część uniwersum spółek z GPW jest bardzo niepłynna. Wielu inwestorów uzna, że zbyt niepłynna, by w nie inwestować.

2 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Wychodzi ze jakies coiny maja wieksza plynnosc niz top40 spolek z wig. Wiec albo coiny sa przewartosciowane albo u nas mega tanio

A co ma wspólnego obrót z przewartościowaniem, że tak z ciekawości zapytam?