W poprzednim tekście argumentowałem, że Hindenburg Research wykonywał pracę niezwykle przydatną dla inwestorów na rynku akcyjnym. Identyfikował i nagłaśniał nieprawidłowości w spółkach notowanych na giełdach.

Nie rzadko Hindenburg Research zwracał uwagę na problemy, które sprawiały, że spółka była „nieinwestowalna”. Na przykład oszustwa rachunkowe. Dzięki komercyjnemu charakterowi swojej działalności Hindenburg Research miał zasoby, by prowadzić żmudne i kosztowne śledztwa biznesowe. Dochodzenie w sprawie Grupy Adani trwało dwa lata i obejmowało analizę publicznych rejestrów, wewnętrznych dokumentów korporacyjnych oraz przeprowadzenie wywiadów z byłymi wysokimi rangą pracownikami Grupy Adani. Co więcej, jak pokazuje to sprawa Grupy Adani, dla Hindenburg Research nie było celu, który był zbyt duży i zbyt potężny.

Nie można jednak oceniać aktywności Hindenburg Research na podstawie najgłośniejszych i najbardziej medialnych raportów analitycznych. W czasie swojej ośmioletniej aktywności na rynku Hindenburg Research opublikował kilkadziesiąt raportów analitycznych.

Nie ma łatwo dostępnej bazy aktywistycznych akcji Hindenburg Research. Istnieje baza aktywistycznej krótkiej sprzedaży znana jako baza Activist Shorts Research. Nie jest publiczna i wymaga wykupienia subskrypcji. W ostatniej dekadzie kilkakrotnie przejmowana była przez coraz większe platformy analityczne dla profesjonalnych inwestorów. Korzystają z niej autorzy artykułów badawczych o krótkiej sprzedaży.

Najlepsze dostępne podsumowanie ośmioletnich działań Hindenburg Research można znaleźć na portalu Reddit. Całe szczęście, że jest to zestawienie stworzone przez Mint – renomowany, indyjski dziennik biznesowy. Zestawienie obejmuje 63 kampanie analityczno-inwestycyjne Hindenburg Research, od 2016 roku do 2024 roku.

Łatwo domyśleć się, dlaczego renomowany indyjski dziennik biznesowy stworzył takie zestawienie. Analiza zawiera datę publikacji raportu, nazwę spółki i stopę zwrotu od publikacji raportu do 10 sierpnia 2024 roku.

Zbadałem to zestawienie. Zacznijmy od najważniejszej rzeczy. Około 2/3 spółek w zestawieniu to firmy notowane na Nasdaq. Niemal zawsze małe spółki i mikro spółki. Są też firmy notowane na NYSE, na rynku pozagiełdowym, na parkietach kanadyjskich oraz spółki ze Szwajcarii, Hongkongu, Polski i Indii.

Myślę, że najlepszym benchmarkiem dla portfela krótkich pozycji Hindenburg Research będzie indeks NASDAQ US Small Cap Index. Jak pokazuje poniższy wykres, indeks jest blisko historycznych szczytów.

Za Trading View

Jak spisał się portfel krótkich pozycji Hindenburg Research?

- Przeciętna stopa zwrotu to -30%.

- Mediana stóp zwrotu to -68%.

Tylko 12 spółek z 63 firm, które zbadał Hindenburg Research, ma kurs akcji wyższy niż przed publikacją raportu. Z punktu widzenia inwestorów najważniejsze są moim zdaniem spółki ze stopą zwrotu od publikacji raportu na poziomie -80% i niżej. Jest ich 24, czyli ponad 1/3. Można założyć, że są to spółki, w których Hindenburg Research zidentyfikował coś, co kompletnie przekreślało te spółki jako inwestycje. Mogły być to oszustwa rachunkowe, oszustwa biznesowe (na przykład kłamstwa o posiadanych technologiach i zaawansowaniu prac rozwojowych), nadmiernie zadłużone lub ekstremalnie przewartościowane.

W tych przypadkach Hindenburg Research zapewne dostarczył inwestorom nową, istotną informację, i została ona szybko odzwierciedlona w cenie akcji. Takie działanie zwiększa efektywność rynku, ułatwia proces wyznaczania cen. „Przekręt” szybciej wychodzi na jaw i mniej inwestorów staje się jego ofiarami.

Warto zauważyć, że Hindenburg Research nie zawsze eksponował nieprawidłowości zagrażające istnieniu spółki. Nie można więc oczekiwać, że każda spółka, którą zbadał Hindenburg Research, „powinna” stracić wysokie kilkadziesiąt procent, jeśli raport analityczny był poprawny. Część raportów dotyczyła kwestii wizerunkowych (jak kontynuowanie sprzedaży do Rosji przez LPP albo niewystarczająca ochrona nieletnich przez Roblox), część dotyczyła nietransparentnej polityki informacyjnej, a część koncentrowała się tylko na jednym z aspektów biznesu spółki.

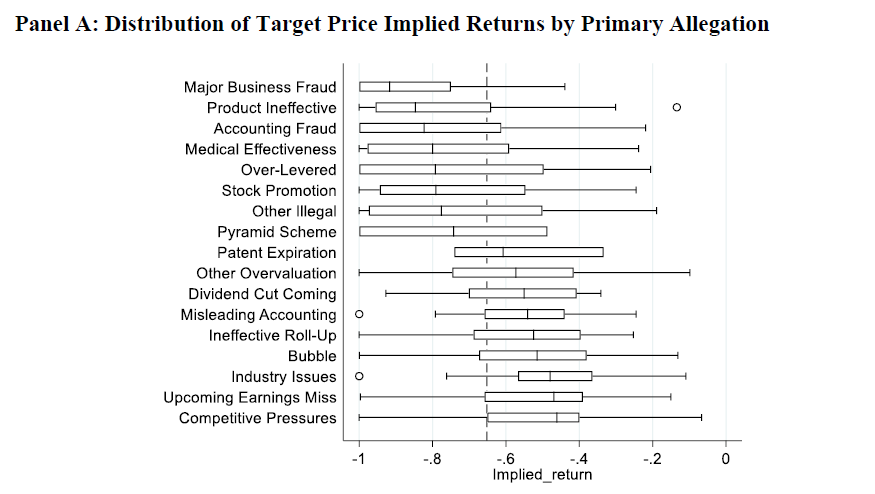

W rozprawie doktorskiej Alexandre Madelaine, dotyczącej cen docelowych w raportach analitycznych, znalazłem zestawienie kategorii tez inwestycyjnych w negatywnych (przygotowanych przez inwestorów specjalizujących się w krótkiej sprzedaży) raportach analitycznych z lat 2010–2018.

Za Alexandre Madelaine

Jak widać, nie wszystkie zarzuty z negatywnych raportów analitycznych dotyczą kwestii „być albo nie być” dla spółek. Widać to po zestawieniu cen docelowych dla poszczególnych kategorii negatywnych tez inwestycyjnych.

Moim zdaniem omówione dane jednoznacznie pokazują, że Hindenburg Research dysponował wyraźną przewagą informacyjną. Miał ewidentny „edge”.

Nie jest to żadną niespodzianką. Hindenburg Research specjalizował się w krótkiej sprzedaży na rynku w silnym trendzie wzrostowym. Przez osiem lat. To oczywiste, że musiał mieć przewagę nad rynkiem.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.