Sprzedaliśmy mieszkanie albo dostaliśmy spadek. Mamy dużą sumę do zainwestowania na giełdzie. Finfluencerzy są zgodni: trzeba za całość kwoty jak najszybciej kupić akcje, a nie dzielić wpłaty na raty. Mało znana praca naukowa pokazuje, że nie zawsze jest to prawda.

Niewiele jest spraw, w których światowej środowisko osób publikujących na temat inwestowania jest równie zgodna. Tak jak w kwestii tego, czy dużą sumę pieniędzy należy wpłacać na giełdę jednorazowo, czy w ratach. W symulacjach przeprowadzanych przez nich na historycznych danych wychodzi, że mniej więcej w dwóch trzecich przypadków lepiej wyjdziemy przy jednorazowej wpłacie. Pokazuje to chociażby raport Vanguarda z 2012 r. „Dollar-cost averaging just means taking risk later” („Uśrednianie kosztu zakupu oznacza tylko to, że ryzykujesz później”) czy wpis Nicka Maggiulliniego na blogu „Of Dollard and Data” z 2023 r. zatytułowany „Dollar Cost Averaging vs Lump Sum. All You Need to Know” („Uśrednianie zakupu czy zakup jednorazowy akcji. Wszystko co musisz wiedzieć”).

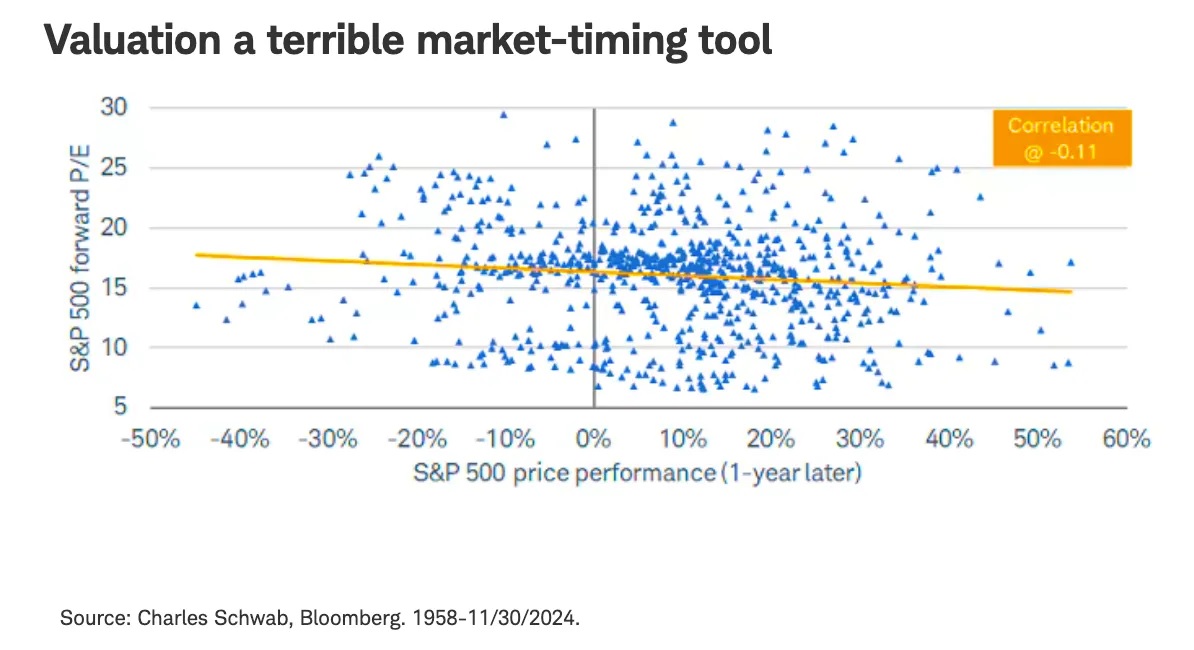

Problem polega na tym, że w przypadku Vanguarda oraz Nicka Maggiulliniego biorą oni stosunkowo krótki okres porównawczy, w którym ma mieć miejsce kupowanie akcji. Jest to odpowiednio 12 i 24 miesiące. Ale przecież pieniądze na giełdzie nie są inwestowane zwykle na rok czy dwa lata, ale na kilkanaście albo nawet kilkadziesiąt lat. My chcemy wiedzieć jak wychodzi w długiej perspektywie porównanie wpłaty jednorazowej, do wpłaty w ratach. To ma znaczenie także dlatego, że w krótkim terminie to jak drogie są akcje nie ma praktycznie żadnego związku ze stopą zwrotu z nich. Korelacja wyprzedającego wskaźnika P/E (ang. Price/Earnings Ratio, czyli Ceny Do Zysku) dla indeksu S&P 500, wyliczona na podstawie danych z lat 1958-2024, w momencie zakupu i stopy zwrotu za kolejne 12 miesięcy wynosiła minus 0,11. Czyli była bliska zera.

Wykres 1. Zależność między wskaźnikiem wyceny akcji a stopą zwrotu z nich w ciągu 1 roku

Źródło: Charles Schwabb

Natomiast sytuacja wygląda zupełnie inaczej, gdy weźmiemy pod uwagę dłuższy okres. Jon M. Luskin w pracy „Dollar-Cost Averaging Using the CAPE Ratio: An Identifiable Trend Influencing Outperformance” („Uśrednianie kosztu zakupu korzystając ze wskaźnika CAPE: dająca się zidentyfikować wpływająca na trend przewaga”) do zmierzenia tego jak drogie są akcje wykorzystał wskaźnik ceny do zysku Shillera, znany też jako CAPE (ang. Cyclically Adjusted PE Ratio, czyli Cyklicznie Dostosowywany Wskaźnik Ceny do Zysku). Nazwa pochodzi od ekonomisty Roberta J. Shillera, który opracował ten miernik.

Wykres 2. Wskaźnik ceny do zysku Shillera, tzw. CAPE dla indeksu S&P 500

Źródło: https://www.multpl.com/shiller-pe

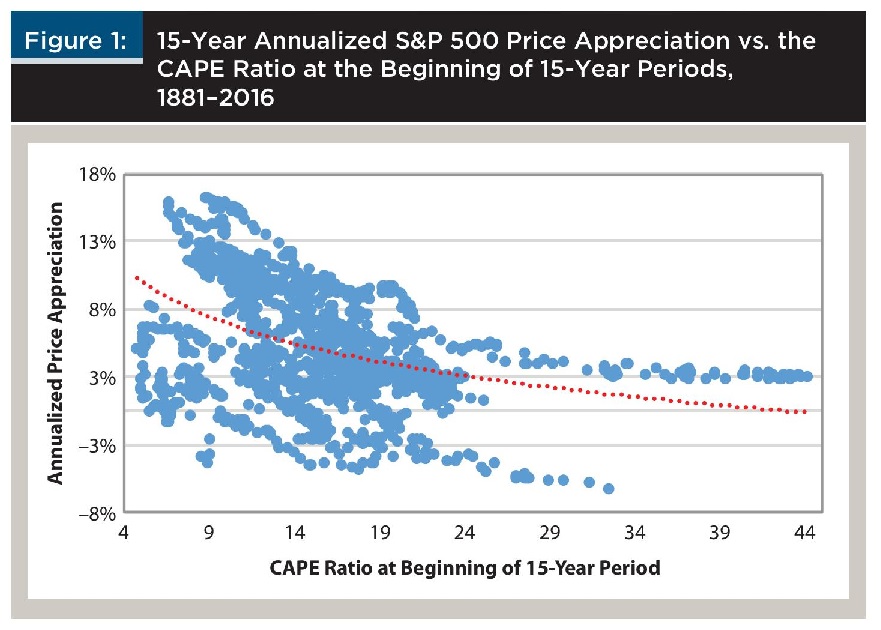

Wyliczamy go dzieląc aktualną cenę akcji przez średnie zyski z ostatnich 10 lat, po uwzględnieniu inflacji. Na przykład obecnie (styczeń 2025 r.) wynosi on dla amerykańskiego indeksu S&P 500 ok. 38. Luskin kwalifikuje poziom CAPE powyżej 31 jako „ekstremalny”. Dla porównania w sierpniu 1929 r. wynosił on blisko 32, w szczycie bańki internetowej sięgał 42. Luskin wybrał akurat ten miernik, dlatego że historycznie korelował on ze stopą zwrotu w długim okresie. Tzn. im średnio wyższy był ten wskaźnik w momencie zakupu, tym średnio niższa była stopa zwrotu w ciągu kolejnych 15 lat. Wskaźnik korelacji wyniósł minus 0,41.

Wykres 3. Zależność między wysokością wskaźnika ceny do zysku Shillera a stopą zwrotu z akcji po 15 latach

Źródło: Jon M. Luskin „Dollar-Cost Averaging Using the CAPE Ratio: An Identifiable Trend Influencing Outperformance”

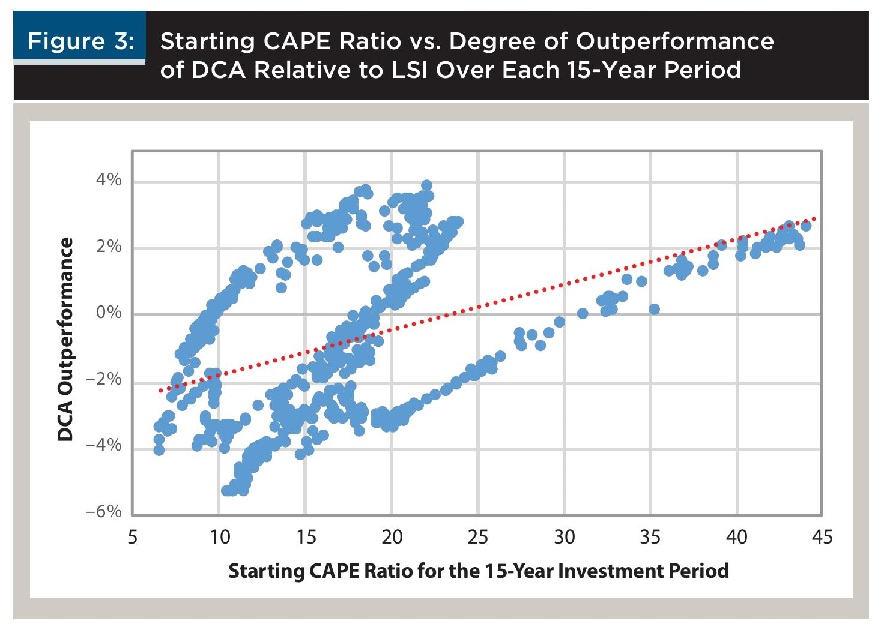

Dlatego Luskin przygotował symulację, w której alternatywą dla jednorazowej wpłaty byłoby wpłacanie pieniędzy nie przez 12 czy 24 miesiące, ale co miesiąc przez 15 lat. Założył, że pieniądze których nie wpłacił na giełdę zostały zainwestowane w 3-miesięczne amerykańskie bony skarbowe (np. obecnie mają one procentowanie ok. 4,2 proc. rocznie). W wyliczeniach pominął podatki i koszty transakcyjne. Wykorzystał dane za lata 1950-2015. I z symulacji wynika, że im wyższy poziom wskaźnika CAPE w momencie zakupu akcji, tym wyższe prawdopodobieństwo tego, że wchodząc na giełdę w ratach przez 15 lat osiągniemy wyższą stopę zwrotu, niż wpłacając wszystko jednorazowo.

Wykres 4. Wysokość wskaźnika ceny do zysku Shillera w momencie rozpoczęcia inwestycji a to, o ile wpłaty w ratach w ciągu 15 lat dają lepszy wynik, niż jednorazowa wpłata

Źródło: Jon M. Luskin „Dollar-Cost Averaging Using the CAPE Ratio: An Identifiable Trend Influencing Outperformance”

Już przy wskaźniku CAPE w zakresie 21-25,99 wpłacanie w ratach przez 15 lat dawało pozwalało zarobić więcej w 71 proc. przypadków. Co najciekawsze, przy CAPE wynoszącym 31 i więcej (obecnie wynosi 38) wpłata ratalna w historii zawsze dawała lepsze wyniki. Przy CAPE wynoszącym 36 i więcej było to dodatkowe 2 proc. rocznie. Wybranie wpłaty ratalnej przy CAPE wynoszącym więcej niż 18,6, daje średnio dodatkowe 0,45 proc. rocznie. Przy wpłacie 1 mln zł daje to dodatkowe 150 tys. zł. W przypadku CAPE wynoszącego, tak jak obecnie, ok. 38 dawało to jeszcze więcej dodatkowego zysku. A ten dodatkowy zysk można jeszcze podwyższyć inwestując większość pieniędzy oczekujących na wpłatę na giełdę w obligacje, a nie bony skarbowe.

Zauważmy też, że z analizy Vanguarda i Nicka Maggiulliniego wynika, że w połowie 1997 r. gdy wskaźnik CAPE przebił 32, czyli akcje stały się ekstremalnie drogie, także powinniśmy wpłacić dużą sumę na giełdę jednorazowo, a nie w ratach. Gdybyśmy po roku czy dwóch latach rozpatrywali, czy to był dobry pomysł stwierdzilibyśmy, że tak. W połowie 1998 i 1999 r. rynek ciągle rósł. Ale oceniając tę decyzje po 15 latach, czyli w 2012 r. nie bylibyśmy zadowoleni.

No dobrze, ale kim jest Jon M. Luskin? To jest istotne, by móc ocenić jak wiarygodne są jego wyliczenia. Otóż Luskin jest zarejestrowanym doradcą finansowym w stanach Arizona, California, Louisiana, Massachusetts, New York, North Carolina, Texas i Washington. Specjalizuje się w udzielaniu płatnych od godziny porad finansowych, czyli że nie zarabia na sprzedaży produktów inwestycyjnych. Jest aktywny w społeczności pasywnych inwestorów Bogleheads. Jego konto na portalu X (dawny Tweeter) obserwuje ponad 5 tys. osób.

3 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Bardzo fajny artykuł, czy mógłby Pan się odnieść do obecnego wskaźnika na Gpw i podobnych założeń?

Dziękuję za miłe słowo! Nie znalazłem podobnej analizy dla akcji z GPW. Aczkolwiek podejrzewam, że wnioski z niej byłyby zbliżone. Z tym, że akurat akcje na GPW są relatywnie tanie. Tak więc obstawiałbym, że w przypadku naszych rodzimych walorów wpłata jednorazowa miałaby większe szanse na wyższą stopę zwrotu, niż dzielenie na raty.

Też mam, podobne odczucia, świat chyba zapomnial o gpw 🙂