Wyjątkowy rok dla indeksu S&P500 wyzwala pytania o przyszłość hossy.

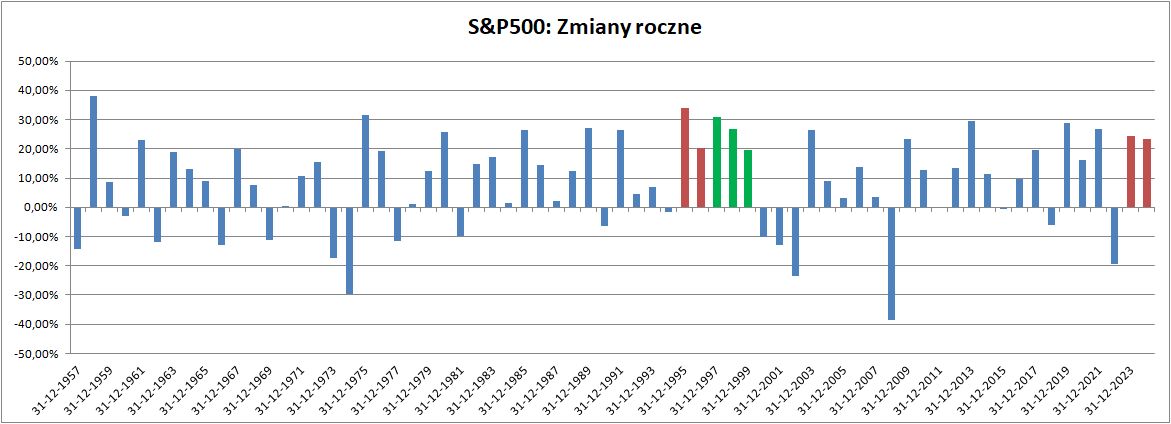

Inwestorzy przyzwyczajeni od obecnej hossy zapewne nie zauważyli, że dla indeksu S&P500 dwa ostatnie lata były w pewnym sensie wyjątkowe. Indeks zanotował dwa lata zwyżek w serii po przeszło 20 procent, co wcześniej w historii – liczonej od 1957 roku – miało miejsce tylko raz, w pierwszej połowie lat dziewięćdziesiątych (1995 +34,1 procent i 1996 +20,3 procent). Wówczas skończyło się kolejnymi dwoma latami zwyżek po przeszło 20 procent (1997 +31 procent i 1998 +26,7 procent) oraz wzrostem w 1999 roku o 19,5 procent. Później oczywiście pękła bańka dotcom’ów i indeks tracił przez trzy lata w serii (2000 -10,1 procent, 2001 -13 procent i 2002 -23,4 procent), by kolejną zwyżkę zanotować dopiero w 2003 roku i zyskać 26,4 procent.

W zarysowanym kontekście nie dziwią porównania do wspaniałych lat dziewięćdziesiątych, które zakończyła dopiero bańka dotcom’ów, ale też ataki na Nowy Jork 11 września 2001 roku. Niemniej, w latach 1995-1999 roku indeks S&P500 rósł przez pięć lat w serii i zyskał od zamknięcia 1994 roku do zamknięcia 1999 roku imponujące 220 procent. Jeśli optymistyczna historia miałaby się powtórzyć, to – licząc od zamknięcia 2022 roku – na zamknięciu 2027 roku indeks S&P500 miałby wartość 12300 pkt. Wyjątkowość poprzedniego doświadczenia podpowiada jednak, że w 2025 roku rosną szanse na coś bliższego nudzie niż fajerwerkom znanym z lat dziewięćdziesiątych ubiegłego wieku. W istocie, mocne wzrosty, jakich doświadczył S&P500 w zeszłym roku zachęcają do korekty, która byłaby lepsza niż ruch zakończony pęknięciem bańki generatywnej SI.

Znacznie ciekawiej jawi się dekada lat osiemdziesiątych, w której indeks S&P500 rósł przez osiem lat w serii (1981-1989) i zyskał blisko 190 procent. Następująca po tym wzroście korekta z 1990 roku – liczymy tylko zmiany roczne – zabrała indeksowi ledwie 6,6 procent, po czym indeks znów rósł przez trzy lata, w tym w pierwszym roku po korekcie o 26,3 procent. Trzy lata zwyżek skończyła płyciutka korekta z 1994 roku o ledwie 1,5 procent, a później rynek ruszył do wspomnianego wyżej pięcioletniego galopu, który skończył się pęknięciem banki internetowej. Osobiście wolałbym, by lata dwudzieste obecnego wieku przyniosły powtórkę z lat osiemdziesiątych niż dziewięćdziesiątych, nawet jeśli w kolejnych kilku latach mielibyśmy tęsknić za dynamiką zwyżek z lat 2023-2024.

Uważni czytelnicy odnotują, że w powyższym rysowaniu historii indeksu S&P500 popełniam pewne odstępstwo od standardowego opisywania wzrostów i korekt. Statystycy rynkowi lubią bowiem liczyć hossy i bessy przez pryzmat skrajnych odchyleń w danym cyklu. Maksymalne odchylenia są szczególnie bolesne, gdy patrzy się na obsunięcia portfeli w czasie rynków niedźwiedzia, ale rewolucja indeksowa pozwala na pewne korekty takiego podejścia. Przejście na zmiany roczne wygładza zarówno dynamikę zwyżek, jak i spadków. Pozwala też skupić się na bardziej naturalnych okresach rozliczeniowych, które – w przeciwieństwie do skrajnych odchyleń – nie są zyskami papierowymi lub niezrealizowanym nigdy stratami. Oczywiście, to wymaga zaufania do rynków w całości, ale to już temat na zupełnie inną notkę.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.