Jak można usprawnić strategię opartą o pierwszą świecę otwarcia, opisywaną przeze mnie w poprzedniej części?

Można oczywiście zmieniać wszystkie elementy jej założeń. Np. wprowadzić ruchomy stop obronny, zamiast czekać na zamknięcie sesji czy osiągnięcie zysku 10xR (co zdarza się rzadko). Można wprowadzić dodatkowy stop typu break-even, czliy ustawiany na poziom wejścia, gdy pojawią się już zyski. Autorzy pracy naukowej, w której tę strategię zaprezentowano, poszli inną drogą. Mianowicie zajęli się samym R, czyli wstępnym ryzykiem.

Przypomnę, że R to odległość między poziomem wejścia na pozycję a stop-lossem, ustawionym natychmiast po przeciwnej stronie pierwszej 5-minutowej świecy po otwarciu sesji. Aż w 76% przypadków ten stop-loss był odpalany w symulacji na danych z lat 2016-2023. Nie przeszkadzało to w osiąganiu sporej zyskowności, a to z powodu asymetrii, którą tworzyły całkiem spore ruchy po zajęciu pozycji. Autorzy prawdopodobnie wykonali szereg obliczeń przy zmianie stopów na różne sposoby, ale zdaje się najlepsze wyniki udało się osiągnąć przez dopasowanie stop-lossa do zmienności.

Zlecenia stop-loss nie trzeba koniecznie stawiać po przeciwnej stronie do wejścia na pozycję, szczególnie gdy pierwsza 5-minutowa świeca jest drastycznie wysoka. Jest to rozwiązania proste wizualnie, ale ten stop można wybrać na wiele innych sposobów. W omawianej pracy wybrano w kolejnej symulacji metodę opartą na oddalenie go od poziomu wejścia za pomocą mnożnika zmienności, a tę ostatnią reprezentuje popularny wskaźnik ATR (Average True Range). We wszystkich programach da się go dorzucić na wykres i obliczyć aktualną wartość. Im wyższa zmienność, tym większe ATR i tym szerszy stop-loss oparty na nim.

W kolejnym teście w takim razie nie zmieniano pierwotnych założeń strategii poza jednym: odległość stop-lossa wyliczano jako mnożnik ATR liczonego z 14 dni i stał on niewzruszenie do momentu odpalenia albo wejścia pozycji na zysk 10xR lub na koniec sesji.

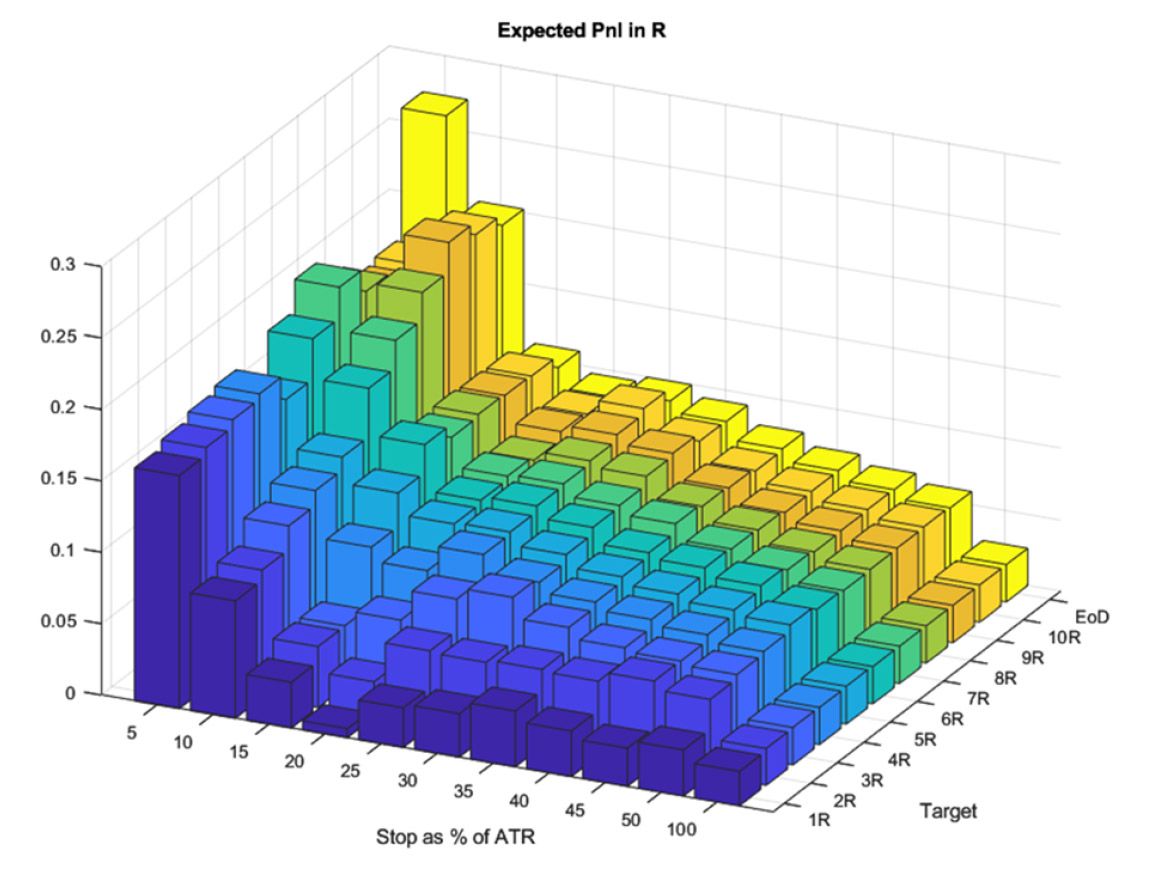

Zrobiono prostą optymalizację parametrów tej strategii, czyli dokonywano symulacji z uwzględnieniem 2 zmiennych:

1. Ustawiano mnożnik ATR na kolejne przedziały od 5% do 100% (co 5%). Jeśli np. badano mnożnik 50%, to oznacza, że bieżący odczyt ATR mnożono x 50% i taką odległość miał stop-loss od poziomu otwarcia.

2. Testowano przy tym także różne poziomy take-profita, od 1xR do 10xR. W tym przypadku profit 1xR oznacza, że jeśli kurs osiągnął zysk w wysokości równej odległości od stop-lossa (wyliczonemu w pkt 1 powyżej), to zamykano pozycję.

Wszystkie możliwe kombinacje tej procedury optymalizacyjnej pokazuje poniższy wykres:

Źródło: Can Day Trading Really Be Profitable? (Zarattini, Aziz)

Co z niego wynika? Otóż najwyższe zyski strategia osiągała, gdy stop-loss wynosił 5% xATR lub 10% xATR. To bardzo wąski stop-loss, praktycznie jeśli pozycja od razu nie wchodziła na zyski, to został szybko odpalany.

Natomiast w kwestii take-profita, najwyższe zyski osiągano trzymając faktycznie pozycję do końca sesji (EoD- End of Day), choć czasem nawet lepsze zyski pochodziły z zamknięcia z zyskiem 8 czy 9xR. Pokazują to żółte i pomarańczowe słupki na tym wykresie wyżej.

Tym razem symulacji dokonywano na ETFie na Nasdaq100 z wbudowanym od razu lewarem x 3. Zysk łączny w najlepszym teście (stop-loss = 5% xATR, take-profit na koniec sesji) wyniósł 6400%, czyli 4-krotnie więcej niż w prostej strategii pokazane w poprzednim wpisie. Obsunięć nie podano. Trzeba oczywiście zdać sobie sprawę, że taki wynik może się nie powtórzyć w przyszłości.

Nie chodzi w tym wszystkim o dokładne procenty zysku, chodzi o istotę day-tradingu, tutaj specyficznie opartego na otwarciu sesji. Można ją zawrzeć w kilku punktach:

1. Analiza techniczna stosowana w systematyczny sposób może być źródłem zysków i da się taką przewagę wyliczyć statystycznie. Niestety bez gwarancji stabilnego działania, ale to są żywe i dynamiczne rynki o dużym stopniu niepewności.

2. Ta praca jest dowodem, że AT może być traktowana w naukowy sposób, zgodnie z regułami naukowej sztuki.

3. Poszukiwanie zyskownych strategii opartych na świecach otwarcia nie bez powodu przyciąga uwagę traderów, jak widać symulacje na danych historycznych pokazują, że istniały spore szanse na zyskowny trading.

4. Tom Hougaard nie bez powodu niemal wszystkie swoje strategie oparł na pierwszych świecach, sam liczył również statystyki i szanse takiego tradingu. Dodatkowo wprowadził grę także na drugiej 15-minutowej i czwartej 5-minutowej świecy, czasem w zamian, gdy nie było sygnału na pierwszej, czasem jako dodatkowe pozycje.

5. Nie polecam w żadnym razie ślepego naśladownictwa opisanych strategii w tym i poprzednim wpisie. One dały zarobić hipotetycznie tylko grane w zdyscyplinowany sposób, czyli przy podjęciu wszystkich możliwych sygnałów i ściśle ze zdefiniowanymi stopami. Wszelkie odstępstwa od tej dyscypliny mogą pogorszyć wynik w znaczącym stopniu.

6. Nie ma żadnej gwarancji, że podobne wyniki można osiągnąć na innych rynkach, choć jest szansa, że z uwagi na duże korelacje możliwe jest eksplorowanie tych pomysłów.

7. Najważniejsze jest podłapanie inspiracji. Sprawdzenie różnych wariantów, dopasowanie własnych ustawień dla stopów, wprowadzanie modyfikacji, no i sprawdzanie ich w testach, choćby najprostszych, robionych ręcznie. Potem wielokrotne wykonywanie doświadczeń, ale najlepiej zacząć na rachunku demo, próbując złapać swój rytm, zrozumienie, a przede wszystkim ucząc się elastycznego ZARZĄDZANIA RYZYKIEM.

Day-trading nie jest dla każdego. Wprawdzie Tom Hougaard udowadnia, że da się, ale do tego trzeba doświadczenia i opanowania umiejętności nie tyle szukania okazji na początku sesji, co operowania stop-lossami. Tom robi to perfekcyjnie, ale jeśli masz trudności ze zdyscyplinowanym zamykaniem stratnej pozycji, nie zaczynaj tradingu w ten sposób na realnym rachunku. Wielu traderów najpierw dłuższy czas musi się nauczyć właśnie tej sztuki, bez tego żadna strategia o najlepiej nawet udokumentowanej przewadze nie sprawdzi się w niewprawnych rękach.

—kat—

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.