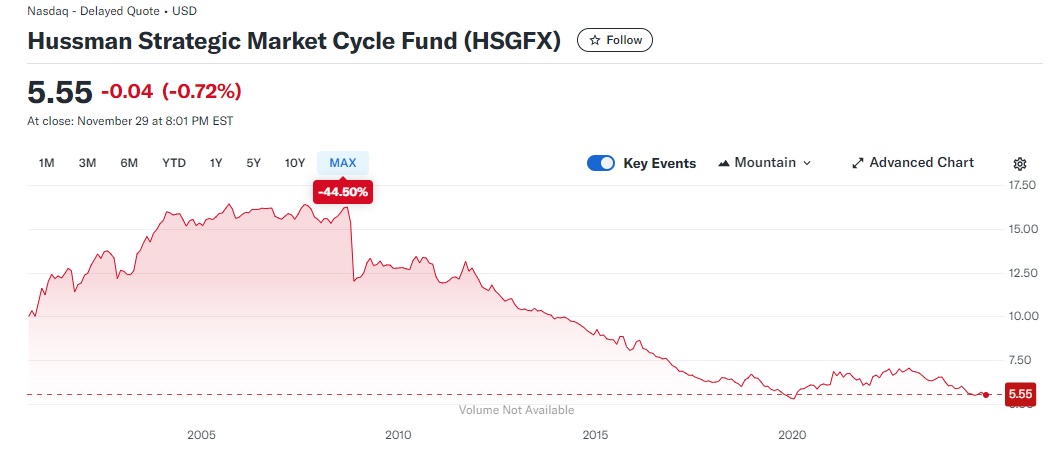

Przewidział krach na giełdzie w 2000 r., a potem w 2008 r. Następnie prawie idealnie zidentyfikował dołek bessy. Ci którzy wówczas powierzyli mu pieniądze, mają dziś ponad dwadzieścia razy mniej kapitału, niż ci którzy zainwestowali w fundusz na indeks S&P 500.

„Jeśli idzie o ocenę, czy rynek amerykański jest przewartościowany czy nie, polecam analizy Johna Hussmana, który wykorzystuje wiele wskaźników i buduje z nich syntetyczny model wyceny.” Z takim komentarzem zetknąłem się ostatnio na jednym z polskich forów dotyczących inwestowania. 61-letni obecnie John Hussman to doktor ekonomii po Stanford University. Równolegle z karierą akademicką pracował na rynku kapitałowym. W latach 80. był specjalistą od wyceny opcji w firmie Peters & Company w Chicago. Dekadę później zaczął prowadzić newsletter, w którym podawał swoje typy do inwestowania. Stopy zwrotu z jego rekomendacji regularni biły indeksy. Hussman zaczął być cytowany przez media. W 2000 r. założył własny fundusz hedge Hussman Strategic Growth Fund.

Wydawałoby się, że nie można było znaleźć gorszego momentu na wejście na rynek. Tymczasem Hussman przewidział nadejście krachu w 2000 r. A potem kolejnego w 2008 r. W efekcie w pierwszej dekadzie lat 2000. fundusz Hussmana miał tylko jeden rok, w którym przyniósł stratę. Był to rok 2008. I nawet wówczas strata jego funduszu to było 9,02 proc. w roku, którym S&P spadł o 38,62 proc. Inwestorzy spragnieni „proroka”, który wie kiedy będą spadki na giełdzie i potrafi uchronić ich kapitał przed największymi stratami walili do niego drzwiami i oknami. We wrześniu 2010 r. Hussman zarządzał 6,7 mld USD. I wydawałoby się, że jest na najlepszej drodze do stania się kolejnym Warrenem Buffetem.

20 października 2008 r. na stronie swojego funduszu Hussman opublikował tekst zatytułowany „Why Warren Buffett is Right (and Why Nobody Cares)” („Dlaczego Warren Buffet ma rację i nikogo to nie obchodzi”). Napisał w nim, że amerykańskie akcje są niedowartościowane. I że inwestujący pasywnie w indeks S&P 500 mogą oczekiwać stóp zwrotu znacznie przekraczających 10 proc. rocznie. W artykule nawiązuje do tego, że kilka dni wcześniej w „The New York Times” swój komentarz zatytułowany „Buy American. I am” („Kupujcie amerykańskie (akcje). Ja to robię”) opublikował sam Warren Buffet. I on także propagował inwestycje w amerykańskie walory.

20 października 2008 r., gdy Hussman publikował swoją zachętę do wchodzenia na rynek, indeks S&P 500 był na poziomie ok. 950 punktów. Dno osiągnął ledwo pięć miesięcy później, w marcu 2009 r. w okolicach 750 punktów. Obecnie oscyluje wokół 6000. Wszystko potwierdzało, że Hussman to prawdziwy prorok Wall Street. Jednak w latach 2010-2023 flagowy fundusz Hussmana Hussman Strategic Growth Fund zanotował 10 stratnych lat na 14. Dla porównania S&P 500 w tym okresie miał tylko 2 lata w czasie których nie przyniósł zysków inwestorom. Co takiego się stało?

Źródło: https://finance.yahoo.com/

Otóż Hussman nie mógł się powstrzymać i niedługo po rozpoczęciu hossy w 2009 r. zaczął przewidywać nadejście kolejnego krachu. Prognozował, że nastąpi on w 2013 r., potem, że w 2014 r., następnie w 2015 r., 2016 r. itd. W marcu 2018 r. w komentarzu na stronie swojego funduszu zatytułowanym „The Arithmetic of Risk”(„Arytmetyka ryzyka”) napisał: ”W momencie gdy stopy procentowe sięgnęły zera, to samo stało się z kolektywnym IQ Wall Street”. Im bardziej rynek szedł do góry, tym gorsze scenariusze kreślił dla niego Hussman. Od 2015 r. przewidywał ujemną stopę zwrotu w perspektywie dekady. A w 2018 r. podbił stawkę twierdząc, że spadek sięgnie dwóch trzecich od szczytu.

Jeżeli ktoś uwierzył w profetyczne zdolności Hussmana i w październiku 2008 r. wpłacił pieniądze do jego funduszu Hussman Strategic Growth Fund dziś miałby mniej niż połowę kapitału sprzed 16 lat. Te same środki włożone w indeks S&P 500 przyniosłyby blisko 500 proc. stopę zwrotu. Inaczej mówiąc, inwestujący w indeks miałby po 16 latach 20 razy więcej pieniędzy, niż inwestujący w Hussman Strategic Growth Fund. A jest to fundusz, który na swojej stronie podaje iż „będzie dążyć do długoterminowej aprecjacji kapitału, z naciskiem kładzionym na ochronę kapitału podczas niekorzystnych warunków rynkowych”.

Hussman z erudycją profesora ekonomii regularnie publikuje na stronie swojego funduszu poprzetykane imponującymi wykresami analizy (przykładowe tytuły: „Cokolwiek oni robią, to nie jest inwestowanie”), w których udowadnia, że inwestorzy nie wiedzą co robią płacąc za akcje tyle, ile płacą. Mimo niepowodzeń zawodowych sam John Hussman źle sobie nie radzi finansowo. Jego fundusz pobiera opłatę za zarządzanie w wysokości 1,2 proc. aktywów, co przy 6,7 mld dawało ponad 80 mln USD rocznie. Prywatnie jest multimilionerem, udzielającym się w organizacjach charytatywnych. Choć jego majątek jest bez porównania mniejszy, niż w szczycie sławy kilkanaście lat temu.

W 2023 r. jego firma Hussman Funds miała ok. 800 mln USD aktywów pod zarządzaniem, blisko 90 proc. mniej niż w 2010 r. Doktorowi ekonomii z renomowanego amerykańskiego uniwersytetu nie udało się w dłuższym okresie przewidzieć w jakim kierunku pójdzie rynek. Opuściła go większość wyznawców. Firma ma obecnie sześciu stałych pracowników. Na portalu „X”, czyli dawnym „Tweeterze”, ciągle jednak 96,5 tys. osób obserwuje jego konto, co sugeruje, że jest zainteresowane tym, co ma do powiedzenia.

Jego biogram na „X” zaczyna się od słowa „filantropista”, z czego można wnioskować że postrzega siebie jako głównie jako człowieka, którego zadaniem jest wydawanie pieniędzy na szczytne cele. W biogramie nie znajdziemy także słowa „inwestor”, czy „zarządzający funduszem hedge”, choć dowiemy się z niego, że lubi grać na gitarze. W tymżej mini biografii określa się jako „realistyczny optymista, często mylony z przepowiadaczem apokalipsy”. Jak zatem „realistyczny optymista” postrzega obecną sytuację na światowych giełdach?

Oto w tekście z lipca 2024 r. zatytułowanym „You’re Soaking in It”(„Nasiąkacie tym”) pisze, że: „W ostatnim tygodniu nasza najbardziej wiarygodna miara wycen giełdowych sięgnęła najwyższej wartości w historii.[…] To nie jest balon. To tylko bańka”. Kiedyś nadejdzie dzień, w którym kursy akcji gwałtowanie zaczną spadać, a potem minął lata zanim powrócą do starych poziomów. A John Hussman powróci do sławy jaki ten, który trzy razy przewidział krach na giełdzie.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.