Liderami rankingu najmocniej spadających dziś spółek na GPW były dwie spółki zajmujące się produkcją gier: Creepy Jar i PCF Group. Obydwie spółki spadały niemal o 20%. Obydwie podały negatywnie odebrane przez inwestorów informacje o realizowanych projektach.

Od jakiegoś czasu obecność spółek z branży gamedev na liście najmocniej zniżkujących walorów nie jest niespodzianką, zwłaszcza po premierach gier kluczowych dla biznesu spółek. Jest to zdecydowane odwrócenie sytuacji z lat 2018-2020. W tym okresie spółki gamedev były raczej liderami wzrostów na GPW.

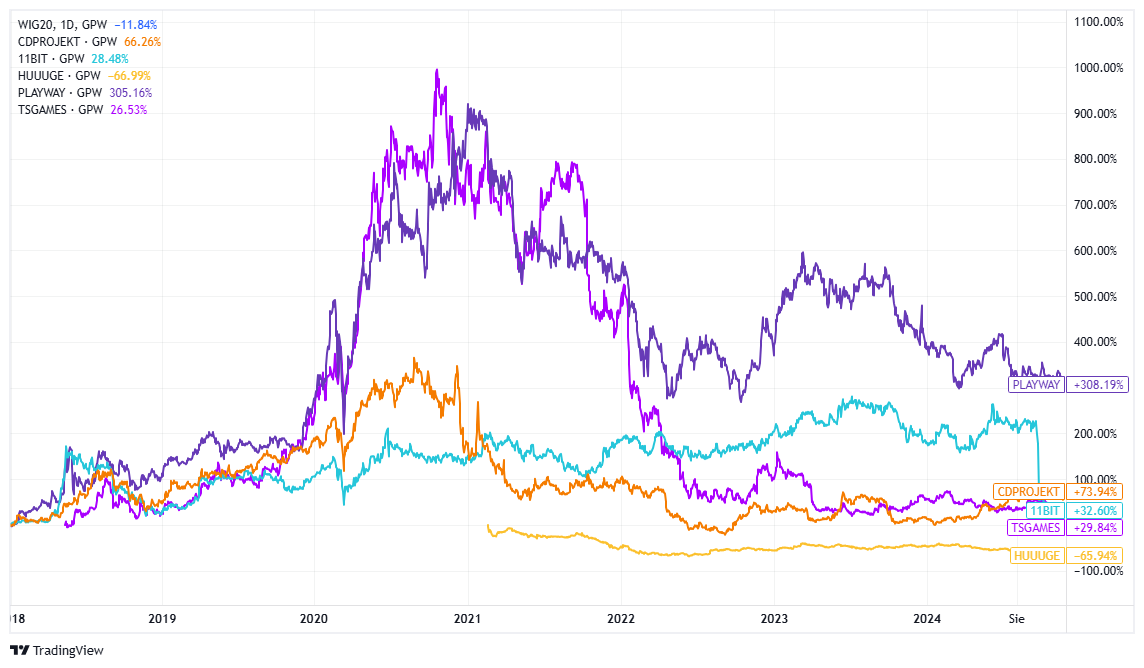

Hossa spółek gamingowych definitywnie się skończyła, co pokazuje wykres pięciu największych spółek z indeksu WIG-GRY. Sytuacja w segmencie małych spółek gamingowych jest jeszcze gorsza – wiele z nich balansuje na granicy przetrwania, część ma kapitalizację rynkową na poziomie 1-3 milionów złotych, a kilka zmieniło branże, także jako cele odwrotnego przejęcia.

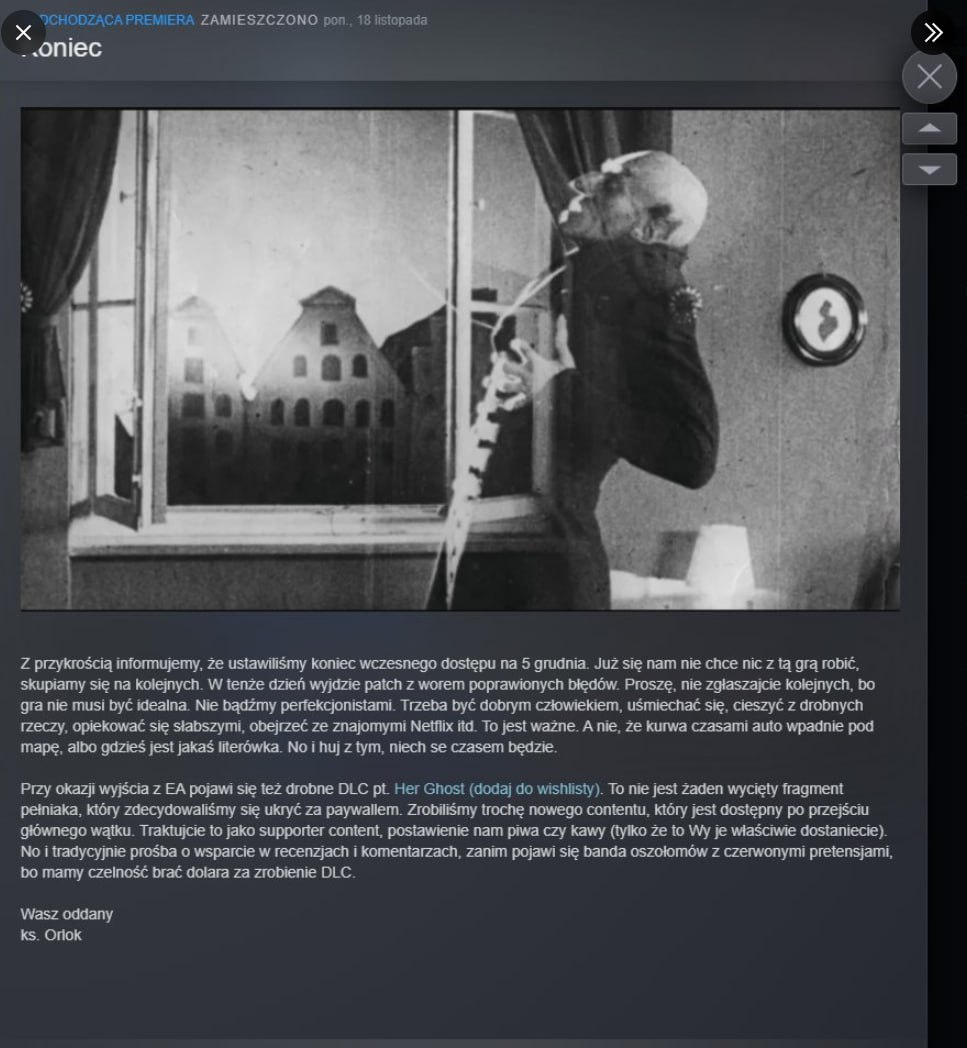

Myślę, że świetnie podsumowuje sytuację w segmencie małych spółek gamedev ogłoszenie zespołu deweloperskiego ze spółki Asmodev, które w listopadzie pojawiło się na Steam. Sama spółka Asmodev nie zajmuje się już produkcją. „Działa” w branży militarnej po tym, jak stała się celem odwrotnego przejęcia. Biznes produkcji gier sprzedany został za 100 tysięcy złotych byłemu prezesowi i głównemu akcjonariuszowi spółki. Mam wrażenie, że wielu małym spółkom gamingowym z GPW i NewConnect nie chce się już robić gier.

Za Asmodev

Stwierdziłem, że zaawansowana bessa w branży producentów gier jest dobrym momentem, by zebrać lekcje, które inwestorzy powinni wyciągnąć z entuzjastycznej hossy w tym segmencie rynku. Część tych wniosków dotyczy rozgrzanych rynków, część spółek gamingowych. Niektóre są poważne, niektóre żartobliwe, niektóre są truizmami. Znalazło się też miejsce dla gamingowego prawa Murphy’ego.

Kilka wniosków dotyczących rozgrzanych rynków:

- Hossę zaczyna i kończy lider, w tym przypadku CD Projekt.

- Rosnąca liczba spółek w sektorze jest jednym z sygnałów przegrzania.

- Wchodzenie do sektora „spółek piwotalnych” – często zmieniających branże – też jest sygnałem ekscesów.

- Im bliżej końca hossy, tym więcej „śmieci” z sektora wchodzi na giełdę.

- W czasie baniek spekulacyjnych zarówno inwestorzy, jak i zarządy mylą sprzyjające otoczenie biznesowe (na przykład pandemię) z geniuszem zarządzających firmami.

- Każda bańka spekulacyjna kiedyś pęka, ale niemal zawsze następuje to dużo później, niż szacuje to przeciętny uczestnik rynku.

- W branży gamedev zmienność sentymentu jest wyjątkowo wysoka: sukces jednej gry może prowadzić do euforii, a porażka – do załamania wyceny.

- Gdy bańka pęknie, sentyment inwestorów może się tektonicznie zmienić – od uwielbiania spółki do traktowania jej jako kompletną porażkę.

Kilka wniosków dotyczących spółek gamedev i samych gier:

- Gra nigdy nie wychodzi w pierwotnym terminie.

- Jeśli gra wychodzi w pierwotnym terminie, to jest bardzo niedopracowana.

- Spółka z bardzo dobrym, idealnym „track record” może zrobić słabą grę, a tym bardziej grę niespełniającą oczekiwań inwestorów.

- Kolejna gra z odnoszącej sukcesy serii nie jest skazana na sukces, ale popularność serii wspiera sprzedaż kontynuacji.

- Dywersyfikacja biznesowa spółki ma znaczenie: spółki opierające się na „jednej grze” mają dużo większe specyficzne ryzyko.

- Każda kolejna gra, a najlepiej seria gier w portfelu spółki, zmniejsza ryzyko biznesowe.

- Spółki z dywersyfikowanym portfelem gier i współpracą z wieloma studiami mają bardziej odporny model biznesowy, ale nie oferują szansy na pojedynczy spektakularny sukces.

- W przypadku spółek opierających się na jednym flagowym projekcie znaczenie ma sytuacja finansowa – silny bilans pozwoli spółce przetrwać porażkę lub znaczące opóźnienie, a brak środków finansowych lub finansowanie się długiem może zdecydować o upadku spółki, gdy gra okaże się fiaskiem.

Kilka wniosków dotyczących inwestowania w spółki z branży gamedev:

- To, że grasz, nie czyni z ciebie dobrego inwestora w gamedev: inwestorzy często przeceniają własny gust i doświadczenia jako gracza, zapominając o znaczeniu danych ilościowych, szerokiego zasięgu gry oraz sentymentu rynku.

- Należy szczególnie uważać na wiele obiecujące, ale niewiele osiągające zarządy: ważna jest ocena historii dowożenia jakości gier, terminów i wyników.

- Zespoły testujące to jeden z najważniejszych i przeoczanych aktywów firmy: jakość zespołów testujących (QA) może mieć ogromne znaczenie dla sukcesu gry. Powinny być postrzegane jako strategiczna inwestycja, a nie tylko koszt.

- Ilościowe prognozy sukcesu gry (wishlisty, ranking popularności, zaangażowanie społeczności i zmiany tych wskaźników) są zdecydowanie lepsze niż prognozy oparte na subiektywnych odczuciach czy anegdotycznych sygnałach, ale nie mają 100% skuteczności.

Każdy z inwestorów może dodać własne wnioski.

3 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Mistrzu 🙂 ta hossa się skończyła parę lat temu 🙂 pobudka!!!

@ Simon

Na wykresie widać kiedy się skończyła.

Ogólnie to fajnie wypunktowales, moim zdaniem Cdr ma już najgorsze za sobą i dlugoterminowi już akumulują jego akcje zwłaszcza że jest pod co, zgadzasz się z tym?