W okresie przedświątecznym spekulacja przybrała zastraszające rozmiary. Nie tylko w halach targowych, ale też przed delikatesami i pobliżu innych sklepów można obserwować nielegalny handel masłem, margaryną, słodyczami i mięsem. Spekulanci za paczkę masła żądają 80 zł, za margarynę – 40-50 zł, a tabliczkę czekolady 120 zł. Mimo wprowadzonych limitów spekulanci mają w koszykach nawet 20 paczek masła. Na wniosek prezydenta Łodzi w kolegiach ds. wykroczeń został wprowadzony tryb przyspieszony dla spekulantów. Funkcjonariusze MO przystąpili do wzmożonej kontroli miejsc, gdzie odbywa się ten nielegalny handel.

Dziennik Łódzki, 1980 (źródło)

Bez względu na obowiązujący system gospodarczy w danym kraju, spekulanci nie mają łatwego życia. Czy mamy do czynienia z gospodarką socjalistyczną, czy też kapitalistycznym wolnym rynkiem, pojawiają się takie momenty, gdy każdy kto próbuje do osiągnięcia zysku wykorzystać wzmożony popyt na dany produkt (lub jego okresową podaż) traktowany jest jak najgorsze zło i wrzód na zdrowej tkance społecznej.

W socjalizmie tropiąc i piętnując spekulantów można było w prosty sposób odwrócić uwagę od niedoborów, czy nieudolności centralnego planowania. W kapitalizmie zwykle oskarżenia w stronę spekulantów pojawiają się, gdy silnie rosną ceny jakiegoś wyjątkowo potrzebnego lub modnego produktu. Co więcej często te oskarżenia padają (podobnie, jak w socjalizmie) ze strony władz, gdy na przykład dochodzi do istotnych zmian cen na rynku walutowym lub mieszkaniowym. Mało kto szuka przyczyn tego stanu rzeczy, żeby w przyszłości nie doszło do takich sytuacji. O wiele łatwiej oskarżyć spekulantów.

Od czasów narzekania przez Dziennik Łódzki na spekulantów na rynku masła minęło ponad czterdzieści lat. Tymczasem kilka dni temu czytam w tekście wypowiedź dyrektora Polskiej Federacji Producentów Żywności (PFPŻ), Andrzeja Gantnera, która również zwraca uwagę na niecne poczynania maślanych spekulantów.

Część kapitału, inwestorów, którzy żyją z handlu na rynkach towarowych, widząc, co się dzieje, wykupiła transakcje futures na maśle. To inaczej transakcje terminowe, „na przyszłość”, gdzie blokuje się towar na pewien czas, żeby potem go z zyskiem odsprzedać. To jeszcze bardziej podkręca wzrost cen. W pewnym momencie jednak ten balon pęknie i masło zacznie tanieć.

Ta wypowiedź jest częścią całości, w której na początku dyrektor PFPŻ zdiagnozował faktyczną sytuację.

Takie fluktuacje cenowe na maśle obserwujemy co kilka lat. Przypominają trochę tak zwane górki i dołki sektorze produkcji wieprzowiny. Jak wyjaśnia, w zeszłym roku masło bardzo potaniało – o kilkadziesiąt procent w porównaniu z 2022 r., więc producenci wyrobów mleczarskich przerzucili się na bardziej opłacalne segmenty tej branży, w tym na przykład sery. Efekt był taki, że masła zaczęło być na rynku coraz mniej, co sprawiło, że znów zaczęła rosnąć jego cena.

Czyli zupełna klasyka, zwłaszcza na rynkach towarów rolnych. Jakiś produkt zaczyna być zbyt tani, jego produkcja/hodowla/ wytwarzanie przestaje być opłacalne więc wielu dotychczasowych producentów przerzuca się na coś innego, co przynosi zyski. W rezultacie po jakimś czasie brakuje danego towaru, jego ceny rosną, zaś producenci widząc bardzo wysokie ceny znów zaczynają produkcję/hodowlę/wytwarzanie, żeby na tych wysokich cenach zyskać. Po jakimś czasie (cykl produkcji/hodowli) towar mają wszyscy, jest go dużo, więc cena zaczyna spadać i znów dochodzi do sytuacji nadmiaru i nieopłacalności produkcji.

Niekończący się cykl na rynkach rolnych.

Od czasu do czasu tę sytuację próbują wykorzystać ci, których celem nie jest produkcja czegokolwiek, tylko zysk na zmianach cen – inwestorzy, traderzy, fundusze działające na rynkach terminowych. Oczywiście można uznać, ich działalność za zupełnie nieproduktywną, jednak ich rolą jest dostarczanie płynności i przejmowanie ryzyka, od tych uczestników rynku, którzy dzięki instrumentom pochodnym mogą w dowolnym momencie próbować ubezpieczyć swój biznes przed niepożądanymi zmianami cen. Naturalnie na rynkach terminowych pojawiają się również tacy gracze, którzy manipulują kursami, choć we współczesnym świecie to raczej złożony biznes, w którym fundusze czy spekulanci na danym rynku kupują fizyczne dostawy (tak, jak miało to choćby miejsce na rynku kakao Chocfinger).

W 1874 roku w Chicago powstała giełda Chicago Produce Exchange, na której handlowano fizycznym masłem i jajami, ale już w 1882 roku wprowadzono kontrakty na masło, zaś czternaście lat później utworzono Chicago Butter and Egg Board, która po pierwszej wojnie światowej przekształciła się w Chicago Mercantile Exchange (CME).

Mimo tej historii i faktu, że kontrakty na masło stały u podłoża powołania jednej z najważniejszych i najbardziej znanych giełd terminowych, to współcześnie ich rola jest jednak marginalna. Wolumen obrotu na CME kontraktami na niesolone masło na najbardziej płynnej serii kontraktów to kilkadziesiąt sztuk. W porównaniu choćby z kontraktami na soję i pochodne (olej sojowy), na których dzienne obroty to kilkadziesiąt tysięcy kontraktów widzimy, że to jest jeden z rynków, na którym raczej trudno o wielkie spekulacyjne transakcje.

Odwołując się do popularnego zwrotu, w tym wypadku raczej nie ma możliwości, żeby „ogon machał psem”. Giełda w Chicago nie jest oczywiście jedyną, na której odbywa się handel kontraktami na masło. Są jeszcze europejskie European Energy Exchange (EEX) oraz Euronext. Jednak tu również obroty nie są istotnie znaczące.

Wydaje się więc, że jednak za cenami masła stoją zwykłe mechanizmy rynkowe, o których wspomniał Andrzej Gantner, zaś rola spekulantów we wzmacnianiu trendów cenowych, jest co najmniej marginalna. Na znacznie większym – rynku kontraktów na mleko na CME – miała miejsce kilka lat temu głośna sprawa prób manipulacji przez przedstawicielu Dairy Farmers of America Inc. (DFA) To jednak ciekawe, że nie byli to spekulanci finansowi, tylko przedstawiciele branży. DFA jest amerykańską spółdzielnią mleczarską.

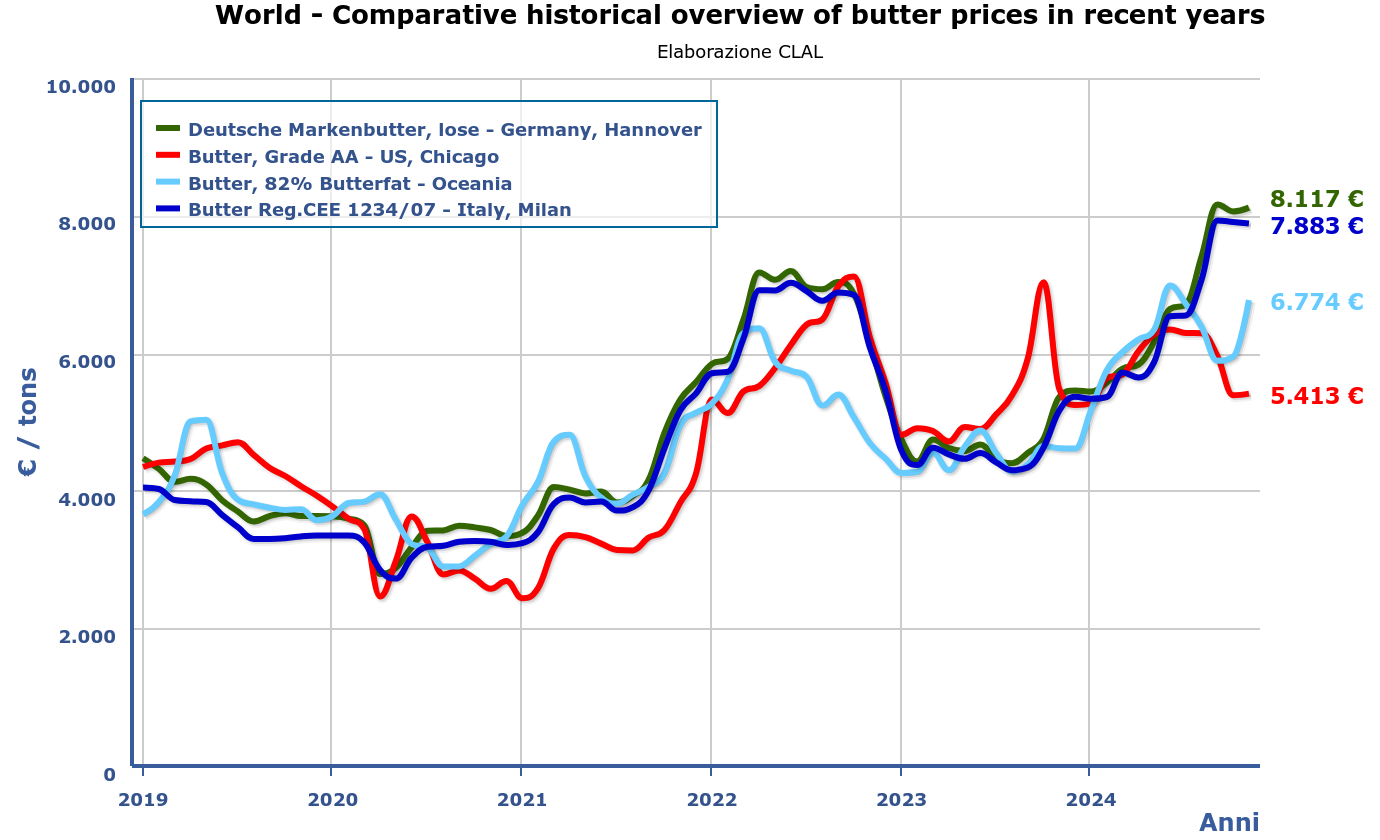

Na koniec tego tekstu jeszcze jedna drobna uwaga. Ceny rynkowe masła (w USA) wzrosły w 2024 roku ponad 30 procent. Od początku września nastąpiło załamanie, w wyniku którego całoroczny tekst został „odebrany”.

Tego załamania nie widać na rynku europejskim. Jest to pochodna między innymi małych zapasów masła w Europie i bardzo wysokich kosztów mleka (a zwłaszcza śmietany). Jednak różnica w cenach masła w Europie i w USA jest tak znacząca, że wypatrujmy, aż niewidzialna ręka rynku (spekulanci i nie tylko) postanowią tę różnicę wykorzystać do zarabiania.

[Photo by Sorin Gheorghita on Unsplash]

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.