Nawet w przypadku pasywnego podejścia do konstrukcji portfela inwestycyjnego wymagane są pewne aktywne działania, które pozwalają na dostosowanie go do własnych celów, perspektywy czasowej, zmian kapitału i wrażliwości na ryzyko.

No chyba, że trzymamy w nim tylko jedno aktywo, co raczej jest niespotykane i w wielu przypadkach niepożądane. Nawet jeśli jest tam tylko jedna klasa aktywów, np. akcje, to kierując się dywersyfikacją ryzyka powinniśmy wkładać tam kilkanaście spółek. Możemy dodać inne klasy typu obligacje czy towary. Za wyjątek jedno-aktywowy można uznać przechowywanie tylko jednego ETFa szeroko zdywersyfikowanego na indeksy światowe, czasem z włączoną do niego częścią obligacyjną.

Jeśli aktywa są już minimum dwa, istnieje potrzeba ustalenia i wykonania czegoś, co nazywamy alokacją.

W finansach, ALOKACJA aktywów odnosi się do strategii inwestycyjnej, która polega na rozdzieleniu środków pomiędzy różne klasy aktywów w celu zminimalizowania ryzyka i maksymalizacji zysków. Inaczej mówiąc – chodzi o dywersyfikację w przemyślany sposób.

Istnieje wiele rodzajów alokacji, ale zwykle stosuje się dwa główne podejścia: alokacja strategiczna i alokacja taktyczna. Poniżej wyjaśnię różnice między nimi.

Alokacja Strategiczna (Strategic Asset Allocation- SAA)

Definicja: Alokacja strategiczna to długoterminowy plan inwestycyjny o raczej konserwatywnym charakterze, który opiera się na stałym rozkładzie inwestycji pomiędzy różne klasy aktywów, które powinny odpowiadać naszym profilom ryzyka i celom finansowym.

Najprostszym i najbardziej znanym przykładem tej alokacji jest portfel:

60% akcji (lub ETFów na indeksy) / 40% obligacji

Cechy:

– Długoterminowa perspektywa. Obejmuje wiele lat, może być na całe życie

– Stały podział aktywów. Procentowy podział aktywów jest ustalony i rzadko zmieniany, chyba że zmienia się profil ryzyka inwestora lub jego cele inwestycyjne. Np. młodsi inwestorzy mogą sobie pozwolić na większy udział akcji, który można zmniejszyć przed emeryturą.

Podstawy teoretyczne: Opiera się na teorii portfelowej Harry’ego Markowitza, która zakłada dywersyfikację jako sposób na minimalizowanie ryzyka.

Zalety: nie wymaga wielu analiz, zabiegów w przeliczeniu, dokonywaniu transakcji, monitoringu.

Wady: mało elastyczna w odniesieniu do zmian warunków na rynkach.

Alokacja Taktyczna (Tactical Asset Allocation- TAA)

Definicja: Alokacja taktyczna to krótkoterminowa strategia inwestycyjna o dużo bardziej agresywnym charakterze, która polega na tymczasowym dostosowaniu alokacji aktywów w odpowiedzi na oczekiwane zmiany koniunktury na rynku. Celem jest wykorzystanie krótkoterminowych okazji rynkowych i osiągnięcie lepszych wyników niż w przypadku sztywnego trzymania się strategii strategicznej.

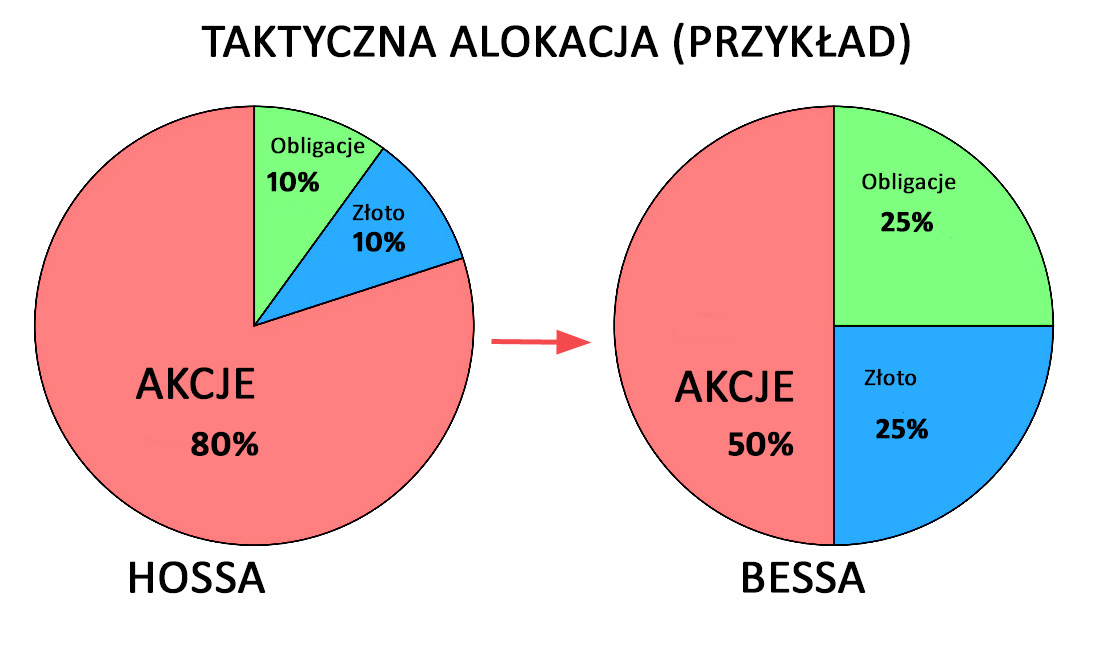

Przykład na poniższym obrazku:

Chodzi w tym podejściu przede wszystkim o to, że utrzymując te same aktywa zmieniamy ich proporcje zależnie od koniunktury. Na przykład w odpowiedzi na bessę zmniejszamy procentową część w akcjach, a zwiększamy ją gdy bessa zamienia się w hossę. Dodatkowo możemy wprowadzać lub odejmować jakieś aktywa spoza podstawowej puli.

Cechy:

– Krótkoterminowa perspektywa: Może obejmować okresy od kilku miesięcy do kilku lat.

– Elastyczność proporcji: Alokacja aktywów jest dynamiczna i może być często zmieniana w odpowiedzi na zmiany rynkowe, gospodarcze lub geopolityczne.

– Analiza rynkowa: Opiera się na analizie fundamentalnej, technicznej oraz na przewidywaniach dotyczących przyszłych warunków rynkowych.

Zalety: Potencjalnie wyższe zyski, możliwość poznania rynkowych mechanizmów i sposobów analizy rynków.

Wady: Większe ryzyko w porównaniu do strategii strategicznej, ponieważ bazuje na próbie przewidzenia krótkoterminowych trendów rynkowych. Można nie uzyskać spodziewanych wyników. Dużo więcej transakcji, potrzeba analiz i prognoz (lub automatów typu robodoradcy), stały monitoring. Większe zaangażowanie emocjonalne.

Tak czy inaczej w obu tych rodzajach wymagany jest dodatkowy proces rebalansowania, który przywraca założone proporcje aktywów, zmieniające się zwykle w czasie i w ślad za zmianami koniunktury. Dla strategicznej alokacji wystarczy raz do roku sprawdzić, czy pożądana proporcja jest zachowana i jeśli nie, to sprzedajemy aktywa, których wartość przekracza założone proporcje i kupujemy te, których proporcjonalnie mamy teraz za mało (często z powodu spadków ich ceny lub relatywnie mniejszych wzrostów).

Jeśli modelowy portfel wspomniany wyżej 60%/40% po roku zmienia się na 50%/50%, to sprzedajemy część obligacji (10%) a w to miejsce dokupujemy akcji.

W przypadku alokacji taktycznej nie tylko pilnujemy samych proporcji w ramach rebalansowania, ale dodatkowo sprzedajemy i kupujemy aktywa w przypadku zmiany ich proporcji.

Cała instytucja robodoradztwa wzięła się właśnie stąd, by proponować oba te rodzaje alokacji dobrane wg potrzeb. Albo dostajemy od robodoradcy gotowy przepis na aktualną alokację i ją dokonujemy sami, albo całość tego procesu powierzamy im.

O innych, mniej znanych rodzajach alokacji w kolejnej części.

—kat—

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.