Od 1870 r. do 1950 r. ceny domów w krajach rozwiniętych nie rosły. Dopiero w latach lat 60. XX w. powróciły one do poziomu z końca XIX w. Powodem niskich cen było gwałtowne zwiększenie ilości ziemi pod zabudowę.

Katharina Knoll, Moritz Schularick i Thomas Steger w pracy „No Price Like Home: Global House Prices, 1870 – 2012” („Nie ma to jak cena domu: globalne ceny nieruchomości w latach 1870-2012) zebrali i przeanalizowali ceny domów za 142 lata z czternastu rozwiniętych krajów m.in. USA, Wielkiej Brytanii, Niemiec, Francji, Holandii, Japonii, Szwajcarii, Kanady i Australii. Zaskakujące może być to, że średnio w tych czternastu państwach ceny domów w 1950 r. był realnie niższe, niż w 1870 r. Czyli jeżeli ktoś kupił dom jak miał 20 lat w 1870 r. i zmarł w 1950 r. w wieku 100 lat, to jego spadkobiercy za pieniądze ze sprzedaży domu mogli kupić mniej, niż 80 lat wcześniej. I ten spadek miał miejsce w czasie, gdy liczba ludności w tych czternastu rozwiniętych krajach radykalnie wzrosła.

Wykres 1. Ceny domów po uwzględnieniu inflacji (pomarańczowy kolor) na tle cen ziemii (kolor zielony) w rozwiniętych krajach

Źródło: No Price Like Home: Global House Prices, 1870 – 2012

Co to takiego stało się ok. 1950 r., że po dziesiątkach lat spadków cen nieruchomości, nagle trend się odwrócił? Otóż według autorów pracy powodem spadków cen nieruchomości po 1870 r. była rewolucja transportowa końca XIX w. i początku XX w. Budowa sieci kolejowych, komunikacja autobusowa i popularyzacja samochodów sprawiły, że w krótkim okresie podaż ziemi na której ludzie chcieli budować domy radykalnie wzrosła. I ten wzrost dostępnej ziemi sprawił, że ceny domów spadały. W okolicach 1950 r. rezerwy dostępnej ziemi, na której ludzie chcieli mieszkać, zaczęły się wyczerpywać i stąd wzrost cen. Z analizy wynika, że 80 proc. wzrostu cen nieruchomości w latach 1950-2012 wynika ze wzrostu cen ziemi.

No dobrze, ale ktoś może powiedzieć, że przecież na przykład w Warszawie cena ziemi to średnio nie więcej niż 20 proc. ceny mieszkania. To prawda. Ale na przykład w Wielkiej Brytanii w latach 30. grunt stanowił średnio 2 proc. ceny domu, obecnie stanowi 70 proc. Można się spodziewać, że podobny mechanizm zadziała w Polsce i udział ziemi w cenie mieszkania będę rosnąć. Zauważmy także, że to ograniczona ilość ziemi do budowy w dobrych lokalizacjach, z infrastrukturą, sprawia, że tak wielu deweloperów może sobie pozwolić na to, by mieć stopę zwrotu na kapitale własnym (tzw. wskaźnik ROE – Return On Equity) na poziomie 30-40 proc.

Na przykład w pierwszym kwartale 2024 r. giełdowy Murapol miał ROE 39,26 proc., a Dom Development 27,52 proc. Dla porównania, spółka Alphabet, do której należy wyszukiwarka Google mająca 91 proc. światowego rynku wyszukiwania, ma ROE na poziomie 32,85 proc. (dane za marzec 2024 r.). Przykładowo, firma inna duża, globalna firma Volkswagen, która nie może korzystać z naturalnego ogranicznika podaży na rynku jaką jest ziemia, miała w 2023 r. wskaźnik ROE na poziomie 6-7 proc. Widzimy więc, że polscy deweloperzy osiągają zyski na poziomie firm, które dysponują globalnym monopolem w swojej dziedzinie.

Zauważmy także, że w PRL-u gdy budowały spółdzielnie, która z założenia budują bez zysku i na ziemi, którą dostawały od państwa za darmo, to ceny mieszkań były, w stosunku do dochodów o około połowę niższe niż obecnie. Przykładowo w 1986 r. moi rodzice podpisali umowę z Robotniczą Spółdzielnią Mieszkaniowa „Praga” na zakup mieszkania w warszawskiej dzielnicy Praga Północ w cenie 25 998 zł za m2. Wówczas średnie miesięczne wynagrodzenie w kraju wynosiło 24 095 zł. Gdyby dzisiaj był tak stosunek ceny metra mieszkania na Pradze Północ w Warszawie do średniej płacy (1,07), to kosztowałyby on 8790 zł. Tymczasem kosztuje 17 649 zł. A więc mieszkania są realnie, w stosunku do płacy, o ok. 100 proc. droższe, niż były w PRL-u.

Ziemia kosztuje tyle, ile można na niej zarobić. A to, ile można zarobić, zależy od decyzji administracyjnych. Przykładowo program budowy dużej liczby tanich mieszkań w Wiedniu rozpoczęto od uchwalenia w 1917 r. bardzo restrykcyjnego prawa o ochronie lokatorów. W efekcie spadł popyt na budowę kamienic z mieszkaniami na wynajem i a wraz z nim popyt na ziemię i jej ceny. Władze miejskie zaczęły skupywać tanią ziemie i już w 1924 r. to miasto było największym posiadaczem gruntów. I rozpoczęło na tej ziemii masową budowę tanich mieszkań.

W Singapurze masowy program budowy tanich lokali przez państwo rozpoczęto od uchwalenia prawa pozwalającego na wywłaszczenie pod budowę mieszkań przez państwo na takiej samej zasadzie na jakiej państwo wywłaszcza, także w Polsce, pod budowę dróg. Dodatkowo zamrożono cenę ziemi, początkowo na poziomie z 30 listopada 1973 r. Ówczesny premier Singapuru Lee Kuan Yew uzasadniał, że cena ziemi rośnie gdy rosną wydatki na infrastrukturę: drogi, szkoły itp. A te finansowane są w zdecydowanej większości z pieniędzy podatników. Tak więc, jego zdaniem, było to sprawiedliwe, żeby to podatnicy zarabiali na wzroście wartości gruntów, a nie prywatne osoby, czy firmy, które je skupiły.

Możliwość swobodnego pozyskiwania ziemi przez państwo sprawiła, że w ciągu 5 lat w Singapurze wybudowano dwa razy więcej mieszkań, niż pojawiło się na rynku w ciągu poprzednich 27 lat. Obecnie 90 proc. ziemi na wyspie należy do państwa, a 80 proc. mieszkańców Singapuru mieszkaniach wybudowanych przez państwo, które sprzedano im po niższych od rynkowych cenach.

17 lipca 1919 r. w King`s Theater w Edynburgu Winston Churchill wygłosił mowę, w której z pasją wypowiedział się o szkodliwości dla społeczeństwa prywatnego monopolu ziemi: „Monopol ziemi jest największym z monopoli, monopolem wiecznym i matką innych monopoli”. Churchilla bulwersowało w szczególności to, że można zarabiać na ziemi nie inwestując w nią. Wystarczy kupić i poczekać.

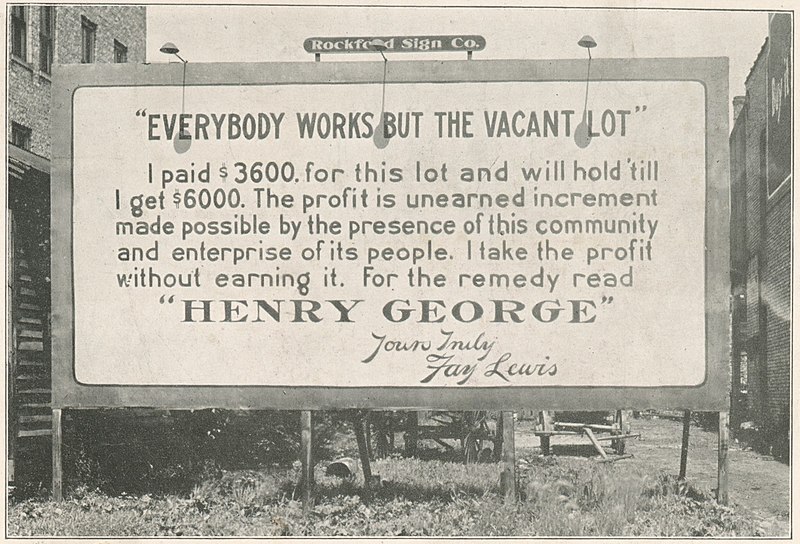

W 1914 r. w mieście Rockford w stanie Illinois grupa aktywistów zbulwersowanych bezwysiłkowym zbijaniem fortun przez zamożne osoby skupujące grunty zakupiła działkę w mieście, na której umieściła billboard o następującej treści. „Każdy pracuje z wyjątkiem tej pustej działki. Zapłaciłem 3600 USD za tę działkę i będę ją trzymał dopóki nie dostanę za nią 6000 USD. Ten niezarobiony zysk będzie możliwy dzięki obecności tej społeczności i przedsiębiorczości jej członków. Ten zysk wezmę ja nie zarabiając go.[…]”.

7 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Drobna uwaga. Liczba mieszkańców USA w 1870 to 38,5 mln. Co dekadę wzrastała ponad 20% by (50 lat później) w 1910 osiągnąć 92 mln. Następnie mamy dwie wojny światowe, kryzys globalny i nieco ta dynamika spada. W 1940 – już jest 123 mln.

Dziś mamy 330 mln

Czyli w okresie z obrazka wzrost populacji wynosi 760%

Na oko dwukrotnie więcej, niż wzrost ceny pokazanych indeksów.

Oczywiście nie jest to wartość do bezpośredniego porównania, ale niestety nie możemy zapominać, że przy wykładniczych wzrostach w pewnym punkcie następują zmiany systemowe.

Można by jeszcze próbować zastanowić jak rosła zamożność społeczeństwa (czyli dostępny i chętny do iwestowania kapitał). Ot choćby PKB per capita wzrosło o 900%

Tak, nawet piszę o tym w tekście: "I ten spadek miał miejsce w czasie, gdy liczba ludności w tych czternastu rozwiniętych krajach radykalnie wzrosła."

To pokazuje, że nawet gdy liczba ludności gwałtownie rośnie, to ceny nieruchomości mogą przez dekady spadać. O ile towarzyszy mu odpowiedni wzrost podaży gruntów.

Kwestią kluczową jest, czy władza weźmie stronę posiadaczy nieruchomości i deweloperów, czy reszty społeczeństwa. U nas te dwie pierwsze grupy (szczególnie budowlanka mieszkaniowa) lobbują skuteczniej (a może po prostu w ogóle lobbują), bo kolejna władza napędza ceny nieruchomości.

I mamy oto takie publiczne wykwity, jak się coś szczerze wymknie:

https://businessinsider.com.pl/wiadomosci/wrze-po-slowach-ministra-o-cenach-mieszkan-wyborcy-zapamietajcie/m1dfbmg

Czy porównujemy jakość budynków z lat PRL do dzisiejszych? Bo możemy pójść jeszcze dalej, osady w Biskupinie zapewniały każdej rodzinie 70m2 i dostęp do paleniska, koszt to rok pracy w lesie. Czy dziś też za rok pracy w lesie otrzymam 70m2 w centrum osady ?

jeśli z pozyskanego drewna zbudujesz sobie dom 🙂 i dostarczysz opał

Nie ma jak dobrze dobrany przykład. Bo w Biskupinie mieli także spożywczak pod jednym dachem (zwierzęta gospodarskie za przepierzeniem).

Ale to dobry trop myślenia; zastanawiałam się nad tym czytając "Walden" Thoreau.

A kto państwu każe teraz budować według technologii z PRL-u?