W trwającym tygodniu poszukiwacze ten-baggerów na GPW mogli na własne oczy przekonać się, że identyfikacja przyszłego ten-baggera to dopiero pierwszy krok do inwestycyjnego sukcesu. Drugim krokiem jest utrzymanie takiej spółki w portfelu i przezwyciężenie bolesnych obsunięć kursu. Teoretycznie jest jeszcze trzeci krok: identyfikacji momentu, w którym potencjał spółki się wyczerpuje. Krok drugi i trzeci są ze sobą związane: inwestor musi zdecydować, czy ma do czynienia z pierwszym scenariuszem (obsunięcie, które trzeba przetrwać), czy drugim scenariuszem (wyczerpanie potencjału spółki).

Tydzień temu 11 bit studios było czwartą najlepszą spółką w historii GPW ze stopą zwrotu na poziomie 15 800%. Na zamknięcie wczorajszej sesji stopa zwrotu od debiutu na GPW spadła do 7500%. Nie będę jednak dziś pisał o 11 bit studios. Zajmę się efektem momentum, który pojawił się, gdy razem z Łukaszem Wojtów uwzględniliśmy alternatywną definicję ten-baggera. W poprzednich tekstach pisałem o dziesięciokrotniakach od debiutu. Jednak stopę zwrotu wyższą niż 900% możemy także wyliczyć od dowolnego minimum na kursie spółki.

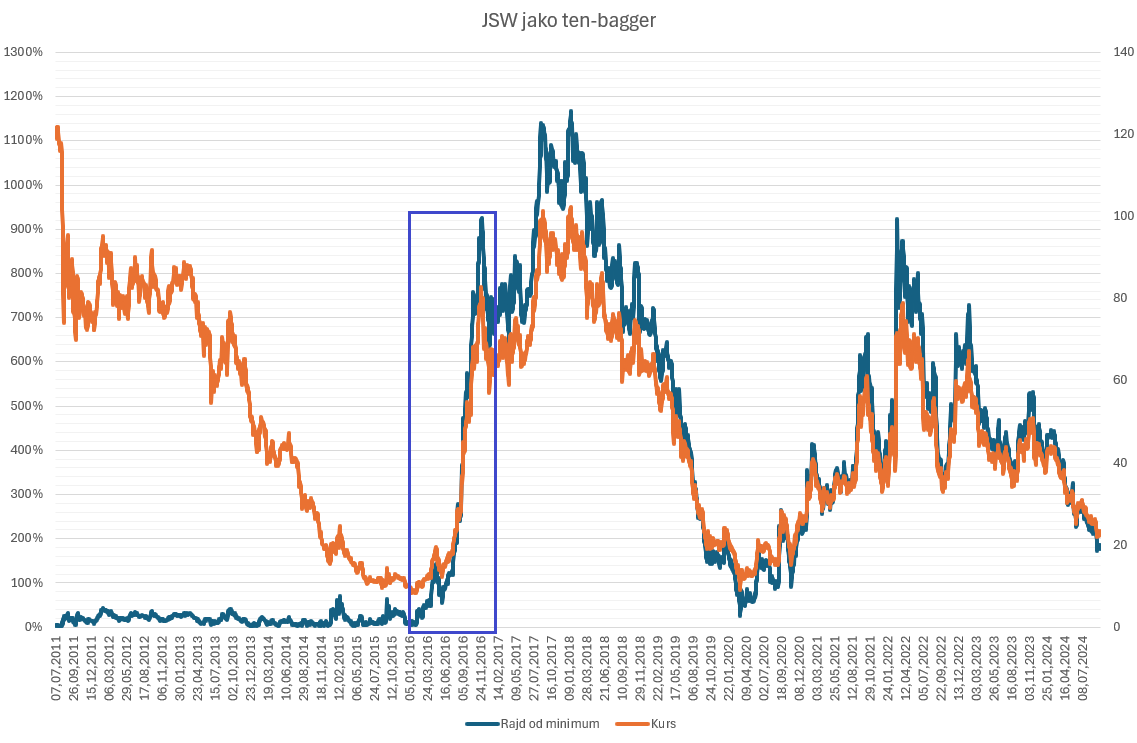

Alternatywne podejście będzie dobrze widoczne na poniższym wykresie, na którym rolę ten-baggera odgrywa… JSW. JSW stało się dziesięciokrotniakiem w 11 miesięcy: od stycznia do listopada 2016 roku. Gdy osiągało ten status, jego kurs był poniżej ceny zamknięcia na pierwszej sesji spółki na GPW. Od minimum w styczniu 2016 roku zyskało jednak ponad 900%.

W notowaniach spółki może wystąpić kilka epizodów, w których kurs spółki rośnie o 900% od jakiegoś minimum. W tej analizie biorę pod uwagę przypadki, w których dzieje się to po raz pierwszy. W rozszerzonej o część wycofanych spółek bazie Stooq, liczącej około 450 spółek, występuje 257 takich epizodów. W tej definicji niemal 6 na 10 spółek z GPW stało się kiedyś dziesięciokrotniakami.

Przewagą takiego podejścia nad liczeniem ten-baggerów od debiutu jest fakt, że okres, w którym spółka „staje się ten-baggerem”, jest dużo krótszy: przeciętnie 2,8 lat przy 6,3 lat w poprzednim podejściu (mediana 2,3 lat vs 6 lat). Teoretycznie łatwiej jest więc zidentyfikować to, co zmieniło się w spółce lub jej otoczeniu pomiędzy początkiem rajdu a osiągnięciem 900% stopy zwrotu. Wadą takiego podejścia jest fakt, że grono dziesięciokrotniaków niepokojąco powiększa się o spółki, które nie są przykładami trwale atrakcyjnych fundamentalnie firm. JSW nie jest w tym przypadku ekstremalnym przykładem. Wśród 257 przypadków znalazło się sporo „spekulacyjnych grzanek” i spółek z wiodącymi donikąd spektakularnymi odbiciami po spektakularnych spadkach.

Kluczową różnicą pomiędzy nowym podejściem a liczeniem ten-baggerów od debiutu jest fakt, że w nowym podejściu pojawił się efekt momentum. Przeciętna stopa zwrotu w pierwszym roku po osiągnięciu statusu ten-baggera to 62%. Mediana jest dodatnia i wynosi 6%. Tak przedstawiają się statystyki dla czterech uwzględnionych w analizie okresów.

Stopa zwrotu dla pierwszego roku po uzyskaniu statusu ten-baggera wygląda zachęcająco. Zestawienie średniej i mediany pokazuje, że jest kształtowana przez niewielką grupę ekstremalnie wysokich stóp zwrotu: 10% spółek z 257 uzyskało stopę zwrotu powyżej 146%. Także 10% spółek z tego zestawienia straciło w pierwszym roku 64% i więcej. Można rozważyć, czy efekt momentum jest silniejszy w jeszcze krótszym horyzoncie niż 12 miesięcy.

Wstępne dane dla okresu 12 miesięcy wyglądają zachęcająco. Zobaczmy, czy w tych wstępnych danych kryją się jakieś pułapki. Najpierw podzieliłem badany okres na trzy części: do 2000 roku (6 przypadków), od 2000 do 2010 roku (99 przypadków) i od 2010 roku (118 przypadków). Kryterium to data osiągnięcia statusu ten-baggera. Co się okazało?

Przed 2010 strategia kupowania ten-baggerów przynosiła przeciętnie 116% w pierwszym roku. Po 2010 wyniki strategii były dużo słabsze: zaledwie 23%. Jedną z pierwszych rzeczy, które robię z zachęcającymi wynikami analizy, jest sprawdzenie, czy wynik jest trwały historycznie.

W przypadku analizy danych historycznych z GPW drugim krokiem w przypadku uzyskania zachęcających wyników jest sprawdzenie, jaki udział w ich powstaniu miały spółki groszowe. Dlaczego? Bo są to spółki z peryferii rynku akcyjnego i często odznaczają się niewielką płynnością.

Baza danych Stooq tworzy tutaj pewien problem, bo uwzględnia splity i resplity akcji. Jeśli użyjemy kryterium ceny akcji w momencie startu rajdu do ten-baggera (według bazy Stooq), to okaże się, że strategia w dużym stopniu zawdzięcza swoje wyniki spółkom groszowym. Przeciętna roczna stopa zwrotu dla akcji o cenie poniżej 10 groszy (13 przypadków) to 150%, dla akcji o cenie akcji w przedziale 10 groszy do 50 groszy (57 przypadków) to 175%. Ta sama wartość dla spółek z ceną akcji powyżej 50 groszy (186 przypadków) to zaledwie 20%.

Trzecim kluczowym sprawdzianem jakości zachęcających wyników analizy jest zbadanie, czy spółki o bardzo małej płynności mają istotny udział w generowaniu całościowych wyników potencjalnej strategii.

Już jednak użycie kryterium czasowej trwałości i ceny akcji wykazało, że wyniki analizy nie są tak atrakcyjne pod kątem budowania strategii inwestycyjnej, jak się zapowiadały.

Tak więc w przypadku ten-baggerów na GPW występuje efekt momentum. Kupowanie spółek, które właśnie zrobiły 10x, nie jest podejściem skazanym na porażkę. Myślę jednak, że istnieją łatwiejsze sposoby eksploatowania efektu momentum niż kupowanie świeżych ten-baggerów.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.